家の購入を考えた際、金額が大きいだけに「今がベストな購入時期なのか?」「他の人はどんなタイミングで家を買うの?」など気になることも多いでしょう。

市場感や社会情勢なども気になると思いますが、納得のいくタイミングで家を購入するには、家族や自分のライフサイクルに合わせることが大切です。

本記事では、平均的な購入年齢や年収、家を購入するときに押さえておきたいポイント、家の種類ごとの特徴を解説します。

この記事を読むことで、家を購入するタイミングの考え方が分かり、納得のいく購入計画を立てやすくなるでしょう。

※LIFULL HOME'S 住まいの窓口来場者(390組)を対象とした調査(集計期間:2019年4月~2020年3月)より

- 初めて家を購入する人は、家の種類に関わらず30代が最も多く、次に40代が多いです。年収で見た場合、世帯年収の平均は630万~790万円程度ですが、実際の世帯年収は400万~800万円までが半数以上を占めています。

- 家を購入する場合、家本体以外の費用、将来のこと、住宅購入で使える減税や支援策、衝動買いじゃないかどうかなどを確認したり調べたりしておくといいです。また住居の間取りや設備、依頼先企業の比較もしておきましょう。

- 家を購入するタイミングは、ライフイベントや予算、一緒に住む家族が納得いくかどうかなどを考慮して決める必要があります。時間がかかることを見越して、余裕のあるスケジュールで家の購入準備を進めていきましょう。

家を購入する人の平均の購入年齢・年収とは

初めて家を購入する人は、いつ、いくらぐらいで、どんな理由から家を購入しているのでしょうか。ここでは、国土交通省のデータなどを元に、家を購入する年齢や年収、購入価格、家を買う理由を紹介します。

家を購入する年齢

国土交通省が公表している令和元年住宅市場動向調査報告書によると、家の種類によらず、初めて家を購入する人は30代がもっとも多いと報告されています。ここでいう家の種類とは、新築の注文住宅や分譲戸建て住宅、分譲マンション、中古戸建住宅があたります。次に多いのは40代で、より若い20代や、少し年代が上がる50代はどの家の種類でも20%以下の割合です。

一方で、リフォームや建て替えを行うのは、60代が多いと報告されています。定年後に退職金を活用し、老後も住みやすい家にリフォームしたり、バリアフリー改修を行うケースが多いようです。

何歳くらいで家を購入したのか、より詳しく知りたい方は、購入経験者100名に聞いたアンケート調査をまとめたこちらの記事もおすすめです。

マイナビニュース「マイホーム、何歳で購入した? 経験者に聞いた、住宅購入のタイミング」

家を購入する人の年収

住宅ローンを組んで家を購入する場合、無理をせず返済できる範囲におさめることが重要になります。では、実際家を購入した人の平均年収や、無理せず家を買える価格について見ていきましょう。

購入する人の平均年収

国土交通省の令和元年住宅市場動向調査報告書によると、初めて家を購入した世帯における税込みの平均年収は購入する家の種類別に、次のように報告されています。

| 家の種類 | 平均世帯年収 |

| 注文住宅(全国) | 731万円 |

| 注文住宅(三大都市圏) | 791万円 |

| 分譲戸建て住宅 | 641万円 |

| 分譲マンション | 752万円 |

| 中古戸建住宅 | 628万円 |

| 中古マンション | 656万円 |

”参考:国土交通省「令和元年住宅市場動向調査報告書」”

上記の表はあくまでも平均であり、全体的な数値を見ると、それぞれの家の種類別に世帯年収400~800万円までが半数以上を占めています。ただし、首都圏など地価の高い地域と比較すると、平均世帯年収が60万円近く高くなることから、より慎重に資金計画を立てる必要があるでしょう。

無理せず買える家の価格

無理せず購入できる家の価格は、年収の25%を住宅ローンが占めていても、無理なく生活できる額といわれています。しかし実際は、転職や会社の倒産などで年収が大幅に下がる場合もあり、毎年同じような年収になるとは限りません。

また、地域別の家の価格差も重要なポイントです。首都圏では新築購入費用は年収の11倍近く、東京都内では中古マンションでも年収の9倍の家を購入している人が多くいます。一方で全国的には、年収の7~8倍前後と下がるため、地域差に合わせた予算を立てることが大切です。地域差を踏まえ、無理せず返済できる家の価格を検討するには、次のような流れで計算を行います。

- 毎月返済できる額を計算してみる

- あと何年働けるのかイメージして借入期間を見積もる

- 候補となる金融機関の住宅ローンを複数ピックアップ

- 各住宅ローンのシミュレーション機能で返済計画をチェック

あわせて、住宅ローンの借入額の減額や返済期間の短縮ができるように、用意しておくことも重要です。たとえば、頭金の額が増えれば、住宅ローンを少なくでき、より短期間の完済を目指せます。返済期間が短くなれば、利子や振込手数料などの支払いも抑えられるでしょう。

平均的な住宅購入金額

家の購入金額は、住宅の種類や広さ、地価などさまざまな条件によって大きく違うため一概に平均どおりとはいきません。それらを踏まえたうえで、フラット35の利用者調査と国土交通省の調査によると、全国規模での購入金額の平均は次の表のように報告されています。

| 住宅の種類 | 購入資金の平均 |

| 注文住宅(土地購入あり) | 4,257~4,615万円 |

| 建売住宅 | 3,851~3,494万円 |

| 分譲マンション | 4,457~4,521万円 |

| 中古戸建住宅 | 2,574~2,585万円 |

| 中古マンション | 2,746~3,110万円 |

”参考:住宅金融支援機構「フラット35利用者調査2019年度」、国土交通省「令和元年住宅市場動向調査報告書」”

また、フラット35の利用者調査によると、全ての住宅の種類において、住宅購入金額は前年度より上昇しています。今後、どのように変動するか予測が行えるわけではありませんが、さらに金額が上昇していく可能性はゼロではありません。

家を買う人の動機

住宅金融支援機構が2018年度に住宅ローン利用予定者に対し行った実態調査によると、年代別に動機が異なることが分かっています。どの年代でも「子供や家族のため、家を持ちたい」という理由が多いものの、特に20~30代では次のような理由から、ライフイベントである子育てや結婚を理由に購入するケースが多いようです。

- 子供や家族のため、家を持ちたい

- 結婚出産を機に家を持ちたい

- もっと広い家に住みたい

- 教育や子育て環境

一方で40~50代では、次のように住宅の質を重視した動機から家を購入したいと考える人が増えてきます。

- 老後の安心のため家を持ちたい

- もっと質の良い住宅に住みたい

- もっと新しい家に住みたい

- 自然環境の良さ

- 資産として住宅(不動産)を持ちたい

また、40~50代では、住宅価格や住宅ローンの金利の安さを重視する人も多くいます。さらに年齢が上がり60代になると、定年を前に環境を変えるため、マンションなど利便性の高い住居へ住み替えることが増えるようです。

家を買うのにいいタイミングとは

結論から言うと、家の購入タイミングに正解はありません。自分や家族がこれからどんな人生を歩んでいくか、ライフステージを考えることが重要です。ライフステージごと、どのようなことを考えておいた方がよいか、それぞれみていきましょう。

結婚するとき

結婚するときに家を購入すれば、その分だけ家を早く持てるというメリットがあります。新たな生活を始めるタイミングのため、こだわりの家を建てるのもよいでしょう。お互いに理想を出し合う間に、相互理解を深めるきっかけにもなります。

半面、家を建てるための費用に合わせ、お互いの生活費も支払わなくてはなりません。しかし、結婚直後は日々の支出が分からないため、判断が難しい状況です。住宅ローンを組む前に、お互いの生活費や収入、今後のライフプランについて、具体的に話し合う必要があるタイミングといえるでしょう。

子供の誕生

子供が生まれるタイミングで家を購入すると、子育てに合う環境で生活を送れるようになる、というメリットがあります。また、次のような子育てに合う環境を選べば、将来的に家を売ることになったとしても、同じように子供の誕生をきっかけに家を購入する人に対し、売り込める要素が増えます。

- 評判のよい小学校や中学校に進学できる学区

- 子育て支援の手厚い自治体

- 近くに公園や自然環境がある

- 保育園や幼稚園に入りやすい

ただし、新築を購入する場合、引っ越しや住宅を販売する不動産会社とのやり取りは必須です。家づくりの流れをしっかり把握したうえで、幼い子供がいる状況、あるいは、女性の妊娠中に家づくりをしても夫婦がお互いにサポートしあえるのか、考慮して決定しましょう。

子供の成長に合わせて購入

兄弟姉妹が増えた場合や、入学を希望する学校がある場合に、子供が進学するタイミングで購入する人もいます。入学に合わせるため、子供が友達と離れ離れにならず、悲しい思いをさせにくいのもメリットです。

ただし、年齢によっては住宅ローンが組みづらくなる場合があります。たとえば世帯主が40歳で住宅ローンを組む場合、完済まで30年かかるとすれば、70歳まで住宅ローンを毎月支払わなくてはなりません。

また、金融機関側の視点で見ると、年齢が高い人に長期間の住宅ローンを組んでもらうことは、返済が滞る可能性も考慮しなくてはならないため、融資の額が少なくなる場合もあります。

老後に購入

子供の独立が近づいており、夫婦二人きりでは家が広くなりすぎる場合も、家を購入するタイミングです。たとえば、駅や商店街に近く、エレベーターが付いているマンションへ引っ越すといった方法があります。それほど広い床面積が必要ではないため、購入資金も比較的安く抑えられるでしょう。

一方で、年齢が高くなってから購入するため、子供の成長に合わせて家を購入する場合と同様に住宅ローンを組むのが難しくなる可能性があります。また、頭金をどれだけ用意できるか、老後の資金計画には問題がないか、日ごろの生活費への影響をしっかり検討しましょう。

親と同居をするとき

親が歳を取ってきて心配、親が怪我などで日常生活を送りづらくなった、といった理由から、家族との同居のために家を購入する人もいます。しかし、それまで賃貸で暮らしていた場合、親と一緒に暮らそうと思っても、自由にバリアフリー改修が行えません。またバリアフリー改修が行われた賃貸であっても、住む人数が増えることで手狭になってしまう場合もあります。

そのため賃貸ではなく、新しくバリアフリー住宅や床暖房完備など性能が高い家を探すケースが多いようです。また、親と同居はしなくても、親の住む家へすぐ行ける距離に家を建てる人も増えています。

家の購入代金が貯まったとき

確かに、住宅ローンで家の購入代金をほぼ全額まかなうことも可能です。しかし住宅ローンの返済額が高くなるため、長期にわたり家計へ大きな負担がかかります。そこで、住宅ローンが組みやすい30~40代を目指して頭金を貯めておき、住宅ローンの負担をより少なくした状態で、家の購入に踏み切る人が多いようです。

では実際、家を買う人は頭金をどのくらい用意しているのでしょうか。国土交通省が公表している令和元年住宅市場動向調査報告書によると、住宅の建築にあたって土地を購入した世帯では、自己資金(頭金)の全国平均は1,254万円、三大都市圏平均では1,725万円でした。購入資金の平均に比べると、およそ30%を自己資金でまかなっている人が多いようです。

また、分譲マンションの場合はより高くなり、自己資金の平均は1,755万円で、購入総額のうち39.4%ほどが平均的な額となります。長期的な資金計画を立てる上で、余裕のある返済を目指してまずは貯金額を決めるのもよいでしょう。

ローンの完済年齢を考えて購入

住宅ローンの返済期間は、最長で35年です。物件が新築であれば、完済まで30年近くかかることも珍しくありません。たとえば定年が60歳の企業に勤めていた場合、30歳から住宅ローンの返済を開始すれば、企業に勤めている間に無理なく完済を目指せるといえます。そのため住宅ローンの完済年齢から逆算することで、無理なく返済できる購入タイミングが見つかるでしょう。

この時、ポイントとなるのが、住宅ローンの組み方です。住宅ローンには大きく分けて、家と土地別々に組む場合と、家と土地を同じ住宅ローンとして組む場合の2通りがあります。前者は土地だけ先に購入したい時に便利ですが、土地の引き渡し後に融資がスタートするため、住宅ローンの受け取りに時間がかかるケースがあります。

建物代金だけでなく、土地をいつ、どのように購入するかも、家を買うタイミングには大きく関わります。また、住宅ローンの融資は、審査が終わり次第、すぐに始まるわけではありません。住宅ローンの審査期間について、より詳しく知りたい人はこちらの記事もおすすめです。

マイナビニュース「住宅ローンの審査にかかる期間はどれくらい? 事前審査と本審査の違いも解説」

景気や利息からみた家の購入タイミング

マンションや土地など、不動産の値段に影響を及ぼす要素として景気の動向と金利が挙げられます。どのような影響があるのか、みていきましょう。

景気の動向

2019年までは、国内外からマンションの需要が急激に高まったため、マンションの価格は高騰を続けました。また都心の地価や中古マンションの価格も上昇傾向が続いています。しかし、東京オリンピックの誘致決定や新型コロナウイルスの流行に伴い、不動産に対する景気の動向の影響をどう判断すべきかは意見が分かれるところです。

たとえば、オリンピックなどの大規模イベント開催後には、一般的に不動産の需要が低下するとされていますが、2021年に行われた東京オリンピックでは、無観客での開幕となったため、経済は大きく変動することはありませんでした。そのため、オリンピック開幕の影響を受けず、不動産の価格がこのまま上昇し続ける可能性が考えられます。もし、投資を目的として不動産を購入するのであれば、こうした景気の動向は重要なポイントとして注目した方がよいでしょう。

しかし、自宅として家を買うのであれば、今後自分がどのように暮らしていきたいのか、ライフサイクルの変化に合わせて購入した方が満足度が高くなります。

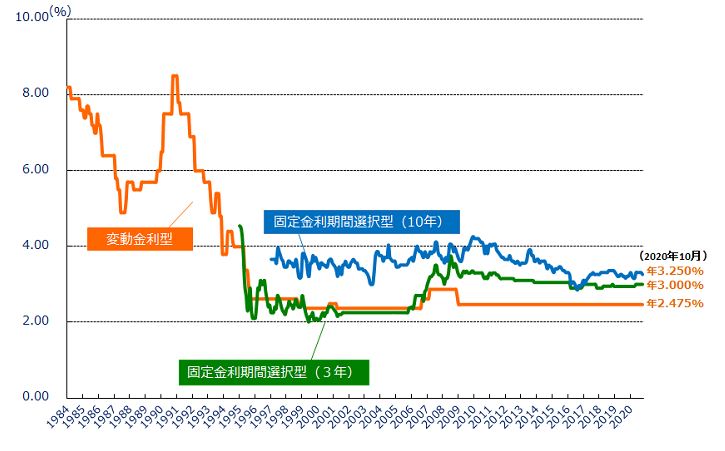

これ以上金利は下がるのか

金利とは、お金を借りることに対し支払う手数料である利子を、借りている金額に対しパーセンテージで示したものです。2020年時点では、固定金利も変動金利も、史上最低水準に達しています。2020年10月時点での民間金融機関の住宅ローン金利を見ると、固定金利期間選択型は年3.250%、固定金利期間選択型は年3.000%、変動金利型は年2.475%です。

”引用:住宅金融支援機構「民間金融機関の住宅ローン金利水位(変動金利等)」”

現在の低金利が、いつまで続くかは不透明です。さらに新型コロナウイルスの影響による経済へのダメージから、住宅ローン金利の上昇や、審査基準への影響が懸念されています。頭金の貯金など、数年先に家を購入する計画を立てる場合は、今後の住宅ローン金利がどのように変動するか、チェックしておいた方がよいでしょう。

家を購入するときに押さえておきたいポイント

家の購入タイミング以外にも、購入前に押さえておきたいポイントが大きく分けて5つあります。

家の価格以外にもかかる費用がある

家そのものの購入代金だけではなく、購入が完了し、新しい生活をスタートするまでに購入費用に対し1割程度の諸費用が発生します。たとえば、家を建てるために用意できる予算が総額で4,000万円なら、400万円ほど別途必要になる可能性があることをふまえ、予算を組むことが大切です。

以下の表は、家を購入する際の各段階にかかる費用の一例です。

| 費用 | |

| 購入時 |

|

| ローン契約時 |

|

| 購入後 |

|

家を購入した後も、長い目で見れば壊れた場所や古くなった場所の修繕が必要となるため、住宅ローン以外にもリフォーム用にまとまった費用が必要です。家を購入した段階から、将来的な費用も見据えて備えておきましょう。このほか、不動産購入の流れと費用について詳しく知りたい人は、こちらの記事もおすすめです。このほかにも、地域によっては新たに水道を利用する際に水道負担金、自治会へ入会することで毎月の自治会費が必要になることもあります。

マイナビニュース「【まとめ】初めての不動産購入。契約・引き渡しまでの流れや費用について解説」

将来のことも考えて購入する

家の購入を考えた時、今の家族構成や地域の情報だけで検討すると、将来的に住みにくくなる可能性があります。もちろん未来のことは誰にも分からないため、さまざまな可能性を考えることが大切です。家族や自分の将来を考えることで、資金面だけでなく、いつ家を買った方が自分は後悔しないのか、タイミングも見えてくるでしょう。

たとえば、子供が今より増える予定がある場合は、今の人数に合わせると家が狭くなってしまいます。また子供が独立した後に、家を維持していけるかも重要です。2人暮らしでは広すぎる家だと、維持費がかさんでしまうかもしれません。

地域面でいえば、確かに今後も開発が続く地域の方が、将来的に利便性も維持されるため暮らしやすいでしょう。しかし、将来的に子供を持った際に自然環境を重視したいのであれば、自然豊かで子育てによい環境が整っている地域を選ぶのも手です。

住宅購入で使える減税や支援策がある

住宅購入を具体的に考え始めたら、住宅ローン減税やすまい給付金など政府の支援策や、住みたい地域で利用できる支援金も調べておきましょう。手続きを行わないと受け取れない給付金や制度もあるため、あらかじめ調べておかないと損をしてしまう可能性があります。令和元年10月の消費税率引き上げ以降利用できる、政府の支援策は次の4つです。

- 住宅ローン減税

- すまい給付金

- 次世代住宅ポイント制度

- 住宅取得等のための資金に係る贈与税非課税措置

このうち住宅ローン減税とすまい給付金は、収入に応じて住宅ローンの負担を軽くできる制度のため、人によってお得度が異なります。今の自分の収入に合わせた算出方法について知りたい方は、こちらの記事もおすすめです。

マイナビニュース「平成26年度 「住宅ローン減税拡充」と「すまい給付金」の算定方法」

衝動買いはしない

家の見学やインターネット上の情報検索を通して、希望する条件にピッタリな家が見つかる場合があります。しかし、家は高額な買い物です。衝動買いをしてしまうと、後悔に繋がりかねません。特にモデルハウスに見学へ行く際は、営業トークを受けることで焦ってしまう可能性が高いため、あくまでも見学であり、情報収集と割り切って対応しましょう。

複数の比較をして購入する

たとえば戸建て住宅と一口に言っても、新築と中古があり、さらに分譲住宅や注文住宅、建売住宅など、建設方法にも種類があります。そのため、特に戸建てを購入する際は、家の種類と依頼先の比較が必要です。実際にさまざまな物件の資料を取り寄せ、比較をおこないましょう。またネットで気軽に見て回れるショールームを活用するのも手です。

この時、次のようなポイントを押さえて比較するとよいでしょう。

- 見学時は時間に余裕をもつ(3時間ほど)

- 基準となるグレードをチェック

- 間取りごと使い勝手を体験

- 写真やメモを取って後から比較できるようにする

そして家を建ててもらう依頼先の会社には、地域密着型の工務店や広く展開している大手の工務店、ハウスメーカー、設計事務所など、さまざまな依頼先があります。見積もりを通じ、物件だけでなく担当者との相性をチェックするとよいでしょう。

家づくり・住まい選びで悩んだらHOME’Sの「住まいの窓口」へ相談しよう

家づくり・住まい選びで悩んでいるならHOME’S 住まいの窓口に相談するのがおすすめです。HOME’S 住まいの窓口がおすすめな理由を以下にまとめています。

※LIFULL HOME'S 住まいの窓口来場者(390組)を対象とした調査(集計期間:2019年4月~2020年3月)より

タイプ別の家の特徴

どんな家を買うべきか比較する際、新築と中古、一戸建てとマンションは悩みやすい候補です。それぞれ、どのようなメリット・デメリットがあるか解説します。

新築住宅

新築住宅とは、まだ誰も住んだことがない、新たに建設されてから1年未満の住宅のことです。誰か1人でも居住した人がいれば築浅物件と紹介されます。

| 家の種類 | メリット | デメリット |

| 新築 |

|

|

新築の場合、まだ建物が完成していない状態で、生活していけるか判断しなくてはなりません。土地の状況や似たようなモデルハウス、マンションであればモデルルームを参考に契約を行うため、実物を見て確認できない点に注意が必要です。

実際に暮らしてみてから「日当たりが悪かった」「イメージと違う」と後悔してしまう可能性があることは、頭に入れておきましょう。

中古住宅

中古住宅は、すでに人が生活を営んだ物件のことです。一般的に同じエリアの新築住宅に比べると、住宅そのものの価格が安いという特徴があります。

| 家の種類 | メリット | デメリット |

| 中古住宅 |

|

|

中古住宅のデメリットとして、新築住宅より早いスパンで修繕が必要になる点が挙げられます。中古住宅を候補として考える際は、今後の住宅ローンの支払いだけでなく、修繕にいくら必要なのか、これまでどのような修繕が行われてきたのか、考慮したうえで選んだ方がよいでしょう。

住みたい地域が決まっている場合は、地域全体の相場を知っておくことも重要となります。すまいステップなど、不動産一括査定サイトを利用して、近隣の相場を調べておきましょう。

一戸建て

一戸建てには大きく分けて、建売住宅と注文住宅があります。建売住宅はすでにハウスメーカーなどが建てた家を、現地でチェックしたうえで購入するタイプの住宅です。設備や間取りを変更することはできませんが、気に入った物件が見つかれば、手間をかけずに入居できます。

一方で注文住宅は、ハウスメーカーや工務店、設計事務所などと協力して建てるタイプの住宅です。建売住宅に比べ費用や打ち合わせの時間もかかりますが、自分のこだわりを詰め込んだ世界に1つだけの家を手に入れられるでしょう。

| 家の種類 | メリット | デメリット |

| 一戸建て |

|

|

建売住宅でも、注文住宅でも、デメリットとして挙げられるのが、将来的な維持管理費用です。マンションの場合は、管理会社などが修繕積立金や管理費用を利用し、定期的なメンテナンスや清掃を行ってくれます。しかし一戸建ては全て自分で管理する必要があるため、好きなことができる反面、手間暇もかかるでしょう。

マンション

マンションのもつ大きな特徴として、管理会社の存在が挙げられます。部屋の外にある廊下や階段など共用部や、建物そのものに関しては管理会社が維持を行ってくれるため、戸建てほど自分でも管理に気を配る必要はありません。また、近隣に人が多く集まって生活する環境のため、人の目による防犯上のメリットが挙げられます。

| 家の種類 | メリット | デメリット |

| マンション |

|

|

マンションのデメリットとして、一戸建てほど暮らしに自由度が無い点が挙げられます。たとえば、ペットが禁止されている、事務所利用ができないというマンションも少なくありません。また近隣との距離が近いがために、騒音トラブルが発生しやすいとされます。一戸建てとマンションで迷ったら、双方を見学してみて、ライフスタイルをより具体的に想像してみるとよいでしょう。

まとめ

家を購入するタイミングは、自分のライフイベントと予算に合わせ、家族も含め納得のいく状況で決める必要があります。そのため、スケジュールに余裕をもたせて用意をはじめることが大切です。

まずは、今回紹介したタイミングを参考にしつつ、購入プランをいくつか検討してみましょう。

家づくり・住まい選びで悩んだらHOME’Sの「住まいの窓口」へ相談しよう

家づくり・住まい選びで悩んでいるならHOME’S 住まいの窓口に相談するのがおすすめです。HOME’S 住まいの窓口がおすすめな理由を以下にまとめています。

※LIFULL HOME'S 住まいの窓口来場者(390組)を対象とした調査(集計期間:2019年4月~2020年3月)より

※「マイナビニュース不動産査定」は以下に記載されたリンク先からの情報をもとに、制作・編集しております。

・https://www.land.mlit.go.jp/webland/

・https://www.rosenka.nta.go.jp/

・https://www.retpc.jp/chosa/reins/

・https://www.land.mlit.go.jp/webland/servlet/MainServlet

・https://www.zentaku.or.jp/cms/wp-content/uploads/2022/02/2021-fudousan-anke-to.pdf

◆記事で紹介した商品・サービスを購入・申込すると、売上の一部がマイナビニュース・マイナビウーマンに還元されることがあります。◆特定商品・サービスの広告を行う場合には、商品・サービス情報に「PR」表記を記載します。◆紹介している情報は、必ずしも個々の商品・サービスの安全性・有効性を示しているわけではありません。商品・サービスを選ぶときの参考情報としてご利用ください。◆商品・サービススペックは、メーカーやサービス事業者のホームページの情報を参考にしています。◆記事内容は記事作成時のもので、その後、商品・サービスのリニューアルによって仕様やサービス内容が変更されていたり、販売・提供が中止されている場合があります。