マイナンバーカードの機能をスマートフォンに内蔵する「スマホ用電子証明書搭載サービス」がいよいよ5月11日からスタートします。当初の予定通りまずはAndroidスマートフォンから開始し、iPhoneは後日のスタートとなります。

ほぼ同じタイミングで、「公的個人認証サービスを利用した最新の利用者情報提供サービス」というサービスも提供されます。こちらは5月16日から。今回は、この利用者情報提供サービスがどんなものなのかをみてみましょう。

-

マイナンバーカードで金融機関の住所変更が簡単に?

マネー・ロンダリング対策が急務に

金融機関などは、口座開設者の住所や氏名などの本人確認が求められることがあります。基本的には犯罪収益移転防止法(犯収法)がその根拠となる法律で、預貯金口座の開設や大口現金取引、クレジットカード契約の締結などの際に本人確認が必須になっています。

確認すべき項目として「本人特定事項」があり、氏名/住所/生年月日が必要になります(第4条1項)。いわゆる「基本4情報」とは、氏名/住所/生年月日/性別の4つですが、犯収法では、このうちの3つを確認することが必須となっているわけです。ここでは性別は不要なようです。

さて、口座開設などの「特定取引」と呼ばれる取引の際に、本人確認書類を使って本人確認を行うことは一般的です。そして、犯収法にはもう一つの規定があります。それが「取引時確認等を的確に行うための措置」(第11条)です。

これは、実際に取引をしようとしている人が他人になりすましていないかなどを判断するために、「最新の本人特定事項などを把握している必要がある」というものです。そのため、前記の本人特定事項などの情報を最新の内容に保つための措置を講じなければならないとされています。

警察庁刑事局組織犯罪対策部組織犯罪対策第一課がまとめた「犯罪収益移転防止法の概要」(PDF)には、「具体的には、確認した本人特定事項等に変更があった場合に顧客等が特定事業者にこれを届け出る旨を約款に盛り込むこと等の措置を講ずる必要」という例が挙げられていますが、金融機関は何らかの方法でこの本人特定事項などを最新に保たなければなりません。

そもそも犯収法は、マネー・ロンダリングとテロ資金供与防止を目的とした法律です。国際的な取り組みとして各国が協力して対策を打ち出していて、日本で法制化しているのがこの犯収法です。たびたび改正して実効性を高めようとしています。

……ですが、日本の対応は不十分だというのが、この国際的なマネロン対策を主導する金融活動作業部会(FATF:Financial Action Task Force on Money Laundering)の判断です。

こうしたことから、この本人特定事項の最新化というのは、金融機関などに対してさらに強く求められるようになると予測されているようです。すでに一部の特定取引を行うような口座に対しては、本人特定事項の変更確認を求める郵便などを定期的に送っている銀行もあります。

私自身、そうした変更届のような連絡をもらったことはないのですが、今後は順次、日常遣いの口座を持っているようなユーザーに対しても連絡が届くようになりそうです。

そうした状況下において始まるのが、「公的個人認証サービスを利用した最新の利用者情報提供サービス」です。

-

現時点では金融機関によって対応が異なるようですが、住所変更の確認が金融機関によって実施されています。それを簡単にするのが利用者情報の提供サービスです。画像はデジタル庁の資料から

住所変更のワンストップ化にも

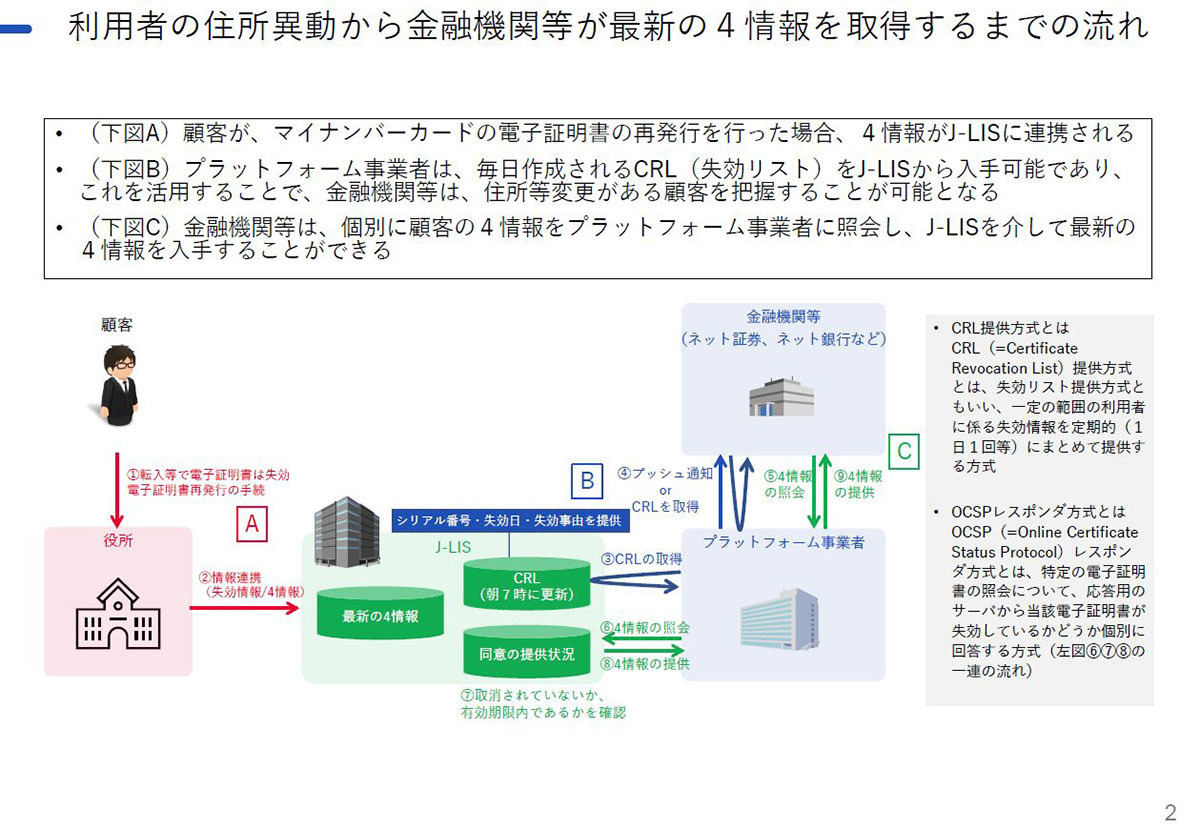

マイナンバーカードには基本4情報が記録された電子証明書が保存されており、引っ越しなどで住所が変わって役所に届け出ると、既存の電子証明書が失効し、新住所などで再発行することで、電子証明書の情報が最新になります。

この電子証明書の基本4情報は、地方公共団体情報システム機構(J-LIS)と連携しており、J-LISは電子証明書の失効情報と最新の4情報を保有しています。

5月16日にスタートする「公的個人認証サービスを利用した最新の利用者情報提供サービス」では、さらにJ-LISと金融機関との間にプラットフォーム事業者が入ります。J-LISは、朝7時に電子証明書の失効リストを更新するので、金融機関と契約したプラットフォーム事業者が指定の利用者(その金融機関の利用者)の失効情報を取得します。電子証明書が失効しているということは、基本4情報のいずれかに変更があったということなので、プラットフォーム事業者から金融機関に通知が行われます。

そこで、金融機関は最新の4情報をプラットフォーム事業者に対して照会することになります。プラットフォーム事業者はJ-LISに対して4情報の照会を行い、あらかじめ利用者が提供に同意していれば、J-LISから4情報が提供されます。プラットフォーム事業者がそれを金融機関に提供し、金融機関はそれを使って本人特定事項を最新にする、という流れです。

-

提供サービスにおける4情報取得の流れ

金融機関は、4情報更新のために何らかの手段で顧客にアプローチして、さらに最新情報を提供してもらう必要があります。郵送で届出を促すのはコストがかかりますし、変更があっても変更してくれない人がいたら、それを説得する必要もあります。ビジネス上は特段メリットはありませんが、金融機関としては金融当局の求めに応じて対応せざるを得ないわけです。

提供サービスを使えば、簡単かつ確実に利用者の4情報を最新にできます。もちろん、利用者が口座開設時などの段階で提供に同意する必要があります。対応した場合は、口座開設時に提供同意を取得する、オンラインバンキングで同意取得の仕組みを設ける、といった手段が考えられそうです。

こうしたことから、金融機関としても期待をしている仕組みではあるようです。三井住友銀行のように「前向きに検討する」と回答する銀行もあります。ただ、「システムの詳細が分からない」というのが、取材した金融機関の一致した意見です。プラットフォーム事業者との連結をどのようにするか、コストはどの程度かかるのかなどといった情報が、まだ金融機関には届いていないため、各社とも対応を確約できない状況のようです。

これを使えば引っ越しで住所が変わった際など、役所へ届け出れば金融機関の住所変更も一度で行えるということもあって、引っ越しワンストップサービスの一環としても考えられるでしょう。マネロン対策という側面もありますが、住所変更手続きの簡略化と考えればユーザーにとっても便利な機能とも言えるかもしれません。