QRコード決済のPayPayが、チャージに使えるクレジットカードをグループ内のPayPayカード(GOLD含む、以下同)に限定することを発表しました。8月1日からの予定で、以降チャージにはPayPayカードしか使えなくなります。また同時に、携帯電話料金と合算して支払える「まとめて支払い」の手数料も、毎月2回目からは2.5%を徴収します。これも同じく8月1日(予定)から。

こうしたPayPayの改定が、どのような影響をもたらすのでしょうか。

-

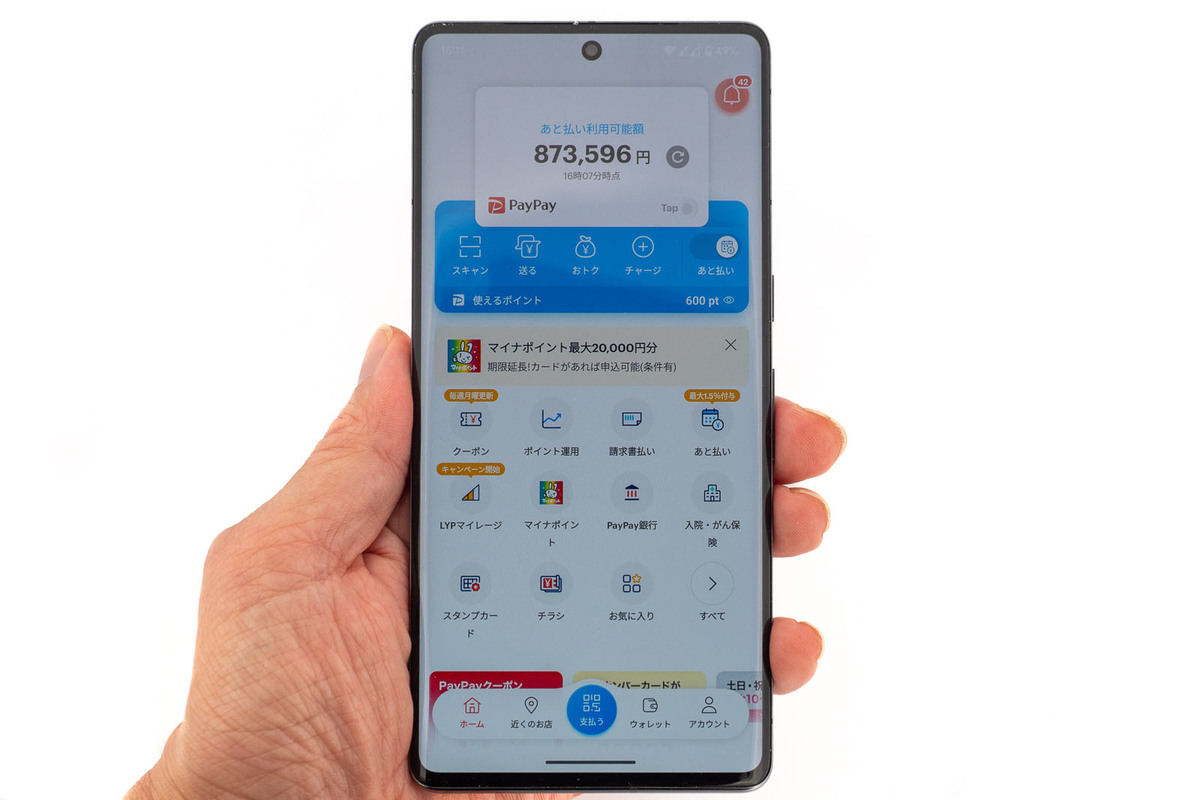

PayPayを使うならPayPayあと払いが便利、なのは確かですが……

PayPayカード限定となることの影響は?

PayPayは、残高にチャージしたマネーなどを使って支払いをするコード決済で、利用方法としては大きく分けて以下の4つがあります。

- クレジットカードからの決済

- 銀行口座からのチャージ(セブン銀行ATMを含む)

- ソフトバンク・ワイモバイルまとめて支払いからのチャージ

- PayPayあと払い

このうち(4)は実際にはチャージ不要で、毎月1回、利用額をまとめてPayPayカードに請求するという形になっています。これはもともとPayPayカードのみを対象にしたチャージ方法です。

(1)では、PayPayカードだけでなく他社発行のクレジットカードも使えたのですが、8月1日以降はPayPayカードのみが決済に利用できるようになります。今まで、EPOSカード/楽天カード/三井住友カード/ビューカードなど、他社発行のクレジットカードを使っていた人はこの方法の利用ができなくなります。

リアル店舗でもたまに見かける「ハウス電子マネーと現金のみ」というような形と言えなくもありません。さすがに「イオンでイオンカードしか使えない」ということはないでしょうが、イオンのAEON Payにはイオンカードしか登録できないので、同じパターンではあります。他にも楽天キャッシュの楽天カードでのチャージ、モバイルSuicaでのオートチャージなど、自社発行カードを優遇する例は多くあります。

これまで他社カードを使っていた人は他の手段に切り替える必要があります。PayPayカードに切り替えるか、銀行口座からのチャージに切り替えるか――というのが主な選択肢になるでしょう(そのままPayPayの利用を止めるというのも選択肢ですが)。

クレジットカードの利用には、毎回手数料が発生します。店舗の買い物での場合、手数料はカード利用者ではなく店舗が支払っていますが、PayPay決済の利用でももちろん手数料が発生しており、PayPayがクレジットカード会社に支払っています。

-

クレジットカードでは今後、PayPayカードのみがチャージ手段として使えるように

PayPayはPayPayカードの親会社なので、手数料の発生はPayPayカードの収益になってムダではありませんし、PayPayあと払いでは月1回の請求になるため、PayPay側の手数料も抑えられます。

PayPay側にメリットがあるため、これまでもPayPayはポイント還元やチャージ不要の利便性といった点で、PayPayカードとPayPayあと払いを優遇してきました。それをさらに押し進めて、PayPayカード+PayPayあと払いへの誘導を加速させたいというのが今回の施策でしょう。

ただ、PayPayカードやPayPayあと払いの利用が増えるとポイント還元も増えるので、PayPay側のコスト増にも繋がります。このあたり、単なる収益改善施策とばかりは言えないところです。PayPayカードへの誘導を強化して、最終的にポイント還元を絞るとなるとコスト削減には繋がるでしょうが、これはユーザー離れも招きそう。

親会社のソフトバンクはユーザーベースの拡大に注力する方針を示していますし、当面の還元内容などは変わらないと思われますが、現時点の施策というよりも、将来の施策は気になる所です。

まとめて支払いからのチャージの場合、毎月1回は手数料が無料になります。ソフトバンクもグループ会社(親会社)ですが、PayPayあと払いのような仕組みがない関係で、複数回のチャージによって発生する手数料を月1回にまとめてコストを抑えるということではないかと推測されます。

利用者としては、「毎月2万円を3回に分けてチャージ」していたなら「毎月1回、2万円をチャージ」という形にすればコストを抑えられます。ただ、不便なのは間違いないので、銀行口座に移行した方がまだ使いやすいでしょう。

銀行口座を登録する場合は本人確認(eKYC)が必要になるので、まだ登録していない人は一手間が必要です。銀行からのチャージの場合もPayPayに手数料がかかっているはずですが、さすがに銀行口座でのチャージまで切ることはできなかったようです。

PayPayのユーザー数は5,664万人(2022年度末時点)。PayPayカードの会員数は2023年3月末で1,000万人なので、すべてのPayPayカード会員がPayPayカードからの決済を利用していたとしても、4,664万人は別の方法を使っていることになります。実際の割合は非公表ですが、恐らく多くは銀行口座チャージでしょう。

逆に言えば、他社カードやまとめて支払いのユーザーはそれほど多くはないと見られます。仮に全体の10%としても564万人、1%として56万人。実際はこの間のどこかぐらいでしょう。この、割合でいえば少ない(数でいえば少なくない)ユーザーを、できればPayPayカードに誘導したい、というのが今回の施策です。

他社クレジットカードだけで利用しているユーザーの場合、利用頻度が低く利用額も少ないことが想像できます。一般的にこうしたチャージタイプの決済手段において、複数のチャージ方法を併用するユーザーは多く、セブン銀行ATMからの現金チャージ、銀行口座からのチャージなどを組み合わせている例は多いようです。

PayPayあと払いにすると利用可能額が大幅に増えて、実際の決済額も増えるという状況もあるので、他社クレジットカードのユーザーをPayPayカードからあと払いに繋げて、利用拡大を狙うのが今回の施策と言えそうです。とはいえ、単にこれだけでは一部のユーザー離れも招きかねないので、今後は新たな施策もありえるのではないでしょうか。