iPhoneの5G対応が実現したら、5Gの普及とiPhoneの双方の追い風になると言われています。Qualcommとの訴訟問題が解決した今年、iPhoneが5G対応しない理由はありません。

また、現在のiPhone 11の後継機種にもOLEDによる有機ELディスプレイが採用されるという噂があります。iPhone 11の液晶は高品質ですが、有機ELに比べると黒の美しさなどに違いがあり、iPhone XやXSからiPhone 11に移るとその違いが気になります。今のiPhoneの普及モデルはiPhone 11であり、サイズ感などからiPhone 11に興味があっても、有機EL機種を使っていたユーザーにはディスプレイが障害になってしまいます。全てが有機ELディスプレイになるなら、その問題は解決です。

そしてもう1つ、5G以上のインパクトになりそうなのがプロセッサです。iPhone 11 Proなどが搭載するA13はA12に比べると性能向上が小幅でした。製造プロセスが7nmのまま変わらなかったためで、昨年は7nm世代のプロセッサを導入し始めた競合に追いつかれる結果になりました。2020年のAプロセッサは5nmプロセスに進化しそうです。それもA12の時のように、他に先駆けた採用になって、Aプロセッサの処理性能や効率性が再び頭一つ抜け出る可能性があります。もちろん、その処理性能は新しいiPad Proにも活かされるでしょう。

-

ミッドレンジの価格で好調な売れ行きが報じられている「iPhone 11」。今年のiPhoneはそれほど大きな値上げにならないと予想されていますが、それでも数十ドルは上がります。だからこそ、iPhone SE 2が存在感を発揮します

しかし、いち早く5nmのプロセッサとなると価格に響きます。事実、A12を搭載したiPhone XSシリーズやiPhone XRは高い価格がネックになりました。今回はさらに5G対応や3Dセンサーも価格を引き上げる要因になりそうです。ところが、2020年のiPhoneはそれほど大きな値上げにならないと報じられています。

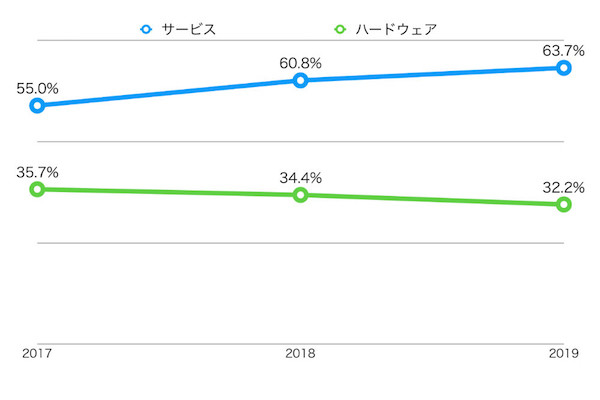

2019年度からAppleはiPhone、iPad、Macの販売台数の公表を止めました。「iPhoneの販売台数の下落を隠そうとしている」というなかなかキビしい声が飛び交いましたが、代わりにAppleはハードウエア事業とサービス事業それぞれの粗利益率を開示し始めました。そこから今年のiPhoneがそれほど値上がりしない理由を読み取れます。

Appleは2012年頃から38%前後の粗利益を確保しています。その内訳を見ると、サービスが大きく成長し始めた2017年頃からハードウェアの粗利益を抑え、ユーザー拡大の効果が出始めたサービスの粗利益を引き上げて、全体で38%前後にしています。

-

2017年度から2019年度までのサービスとハードウェアの粗利益率の推移。サービスの伸びに応じて、ハードウェアの粗利益を抑えているのが分かります。Appleはもうハードウェアだけで38%の粗利益を確保する必要はありません

つまり、粗利益率の高いサービスの伸びによって、ハードウェア製品は値上げを抑えながら、以前よりもアグレッシブに、また多くの新しい技術や機能をユーザーに提供できるようになっているのです。