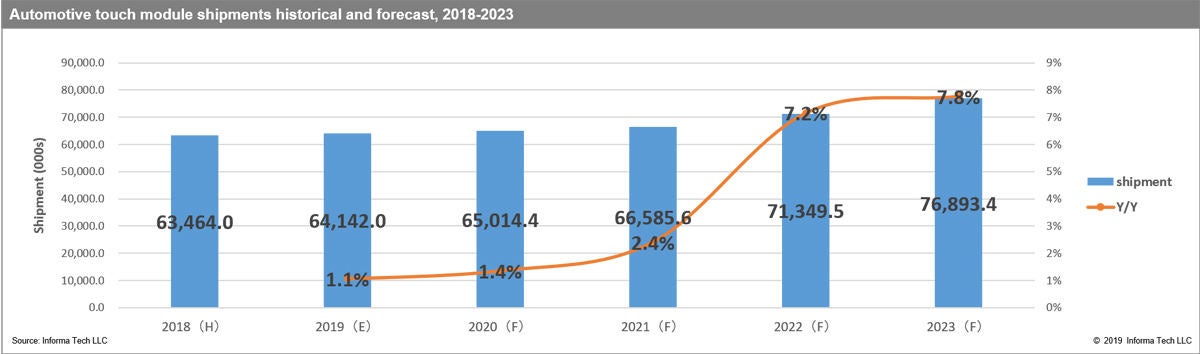

市場動向調査会社である英IHS Markitは、2019年の車載ディスプレイ用タッチモジュールの出荷数は前年比1.1%増の6400万個、2020年も同1.4%増、2021年も同2.4%増としばらくの間、同市場の躍進は期待できそうにないとの調査結果を公表した。

この低調な市場動向の背景について、同社タッチおよびユーザーインタフェースシニアアナリストのKimi Lin氏は「長引く米国と中国の貿易紛争などによって引き起こされた世界的な景気低迷とそれに伴う需要の減速がある」としているが、2022年には経済の状況も改善されるほか、自動運転車の販売が活発化することで、市場は回復。出荷数も前年比7.2%増と伸び、2023年も同7.8%増となり、出荷数も7700万台に到達すると予測している。

-

自動車用タッチモジュールの出荷個数推移 (出所:IHS Markit)

車載とスマホの技術格差は5年

投影型静電容量式タッチパネルは、マルチポイントタッチ機能と高速応答時間により、2011年にスマートフォン(スマホ)市場で主流の方式となった。その後、組み込みタッチが薄型フォームファクタや狭い境界サイズなどの利点により2016年から主要なテクノロジーとしてアドオン投影型静電容量式タッチパネルに取って代わった。

一方の自動車市場では、静電容量方式が主流の技術として採用が始まったのは2016年で、現在になって急速に採用数を伸ばしており、2016年以降、ほぼすべての新型乗用車に、投影型静電容量式タッチディスプレイを備えたセンタースタックディスプレイが搭載されるようになってきており、それまで主流であった抵抗膜方式タッチ技術はトラックへの採用のみとトレンドが切り替わりつつある。

自動車市場におけるタッチモジュール技術は、スマホ分野に追いつくことを目指しているものの、その開発スケジュールは実に5年遅れとなっており、業界関係者の間では、スマホの現在の主流となっている組み込みタッチ技術が、いつ自動車でも採用されるのかに注目が集まっているという。

-

スマホと自動車のセンタースタックディスプレイ(CSD)向けのタッチ方式の変遷 (出所:IHS Markit)

変化する自動車開発・製造のサプライチェーン

IHSでは、タッチ技術の重要性が自動車市場で高まると、そのサプライチェーンが再構築される可能性が生じるとの見方を示している。

従来からのティア1サプライヤは、自動車産業のサプライチェーンにおける重要な役割を果たしてきたが、一方のパネルメーカーは、単なるコンポーネントプロバイダとしての役割に満足しておらず、自動車メーカーとの緊密な関係を構築することを目指して、新たなティア1サプライヤになりたいと考えている。そのための鍵が組み込みタッチ技術であり、これを活用して、革新的な機能を生み出すことをアピールしようとしている。

とはいえ、既存ティア1サプライヤから、その役割を代替することは容易ではないことも事実であるが、IHSでは電気自動車(EV)の技術革新は、パネルおよびタッチモジュールベンダにとって大きなチャンスを生み出すともしている。現状、EVは自動車メーカーの提供するさまざまなクルマの1製品でしかなく、その立ち位置としてはフラッグシップ的な意味合いが強い。そのため、自動車メーカー各社も、EVには比較的、最先端のシステムを搭載しようと試みることが多く、そうした技術を熟知しているパートナーと組むことを望む傾向があるためだという。

そのため一部の自動車メーカーは、ティア1サプライヤをスキップして、EV用の独自の中央制御システムを開発しようとしているともIHSでは指摘しており、そうした動きこそがパネルおよびタッチモジュールベンダなどにとって、自動車メーカーに近づく最良のチャンスとなるとしている。

-

パネル、タッチメーカー、その他の部品メーカーを含んだ車載中央制御システムのサプライチェーン (出所:IHS Markit)