米国の半導体市場調査企業IC Insightsは、3月末までに発行される予定の「2018年 McClean レポート(3月改訂版)」において、2018年のIC市場について、[年初予測の8%から15%へと上方修正すると公表した。

DRAM市場は価格高騰でさらに成長

この上方修正について同社は、半導体メモリ市場が、当初の予想よりも高い成長を示す可能性がでてきたからと説明している。特にDRAM市場に関しては、当初の前年比13%増から同37%増へと寄与度が大きいほか、NANDについても同10%増から同17%増へと成長する見込みだという。

このDRAM市場の上方修正は、平均販売価格(ASP)が当初予測していたよりも上昇しそうな状況だからだという。同社は、2018年のDRAMのASPが前年比で36%増と予測を修正したほか、NANDのASPも2017年に45%上昇したが、2018年も10%増と上昇していくと予測している。一方で、いずれのチップ数量の増加については、それぞれ同1%、同6%増との予測を示している。

この結果、2018年のDRAM市場の規模を996億ドルへと引き上げている。これは、NANDの市場規模(621億ドル)を上回り、2018年のIC分野の中で最大の単一製品カテゴリになるとしている。DRAM市場は、そのほかの製品カテゴリと比べて、過去5年間のうち4年間にわたって激しい動きを見せており、現在も乱高下の激しい市場であることは変わっていない。

-

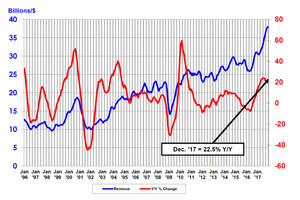

世界のIC市場成長におけるDRAM市場の影響。各年の左側はIC市場成長率(前年比増減%)、右側はDRAMを除いたその他のIC市場成長率。2017年までは実績、2018年は予測 (注:2017年のDRAMを除くIC成長率は16%だが、成長率が高かったNANDものぞくと11%になる) (出所:IC Insights)

なぜ半導体市場の予測修正が続くのか?

2017年、IC InsightsやGartnerなどの著名な市場調査企業だけではなく、WSTS(世界半導体市場統計)までも、年初の1桁台成長という予測を段階的に上方修正を繰り返し、最終的にその成長率は20%超の予測となった。それでも実績値は各社ともに2017年11~12月に発表した上方修正の予測値よりも上振れした結果となった。

こうした市場予測の上方修正は、2016年後半より始まったが、その背景には、メモリ価格の長期にわたる上昇を読めなかったことが大きい。その結果、メモリメーカーが四半期の売上実績値を発表するたびに予測を上方修正することとなった。この動きは少なくとも2018年第1四半期も同様のようで、その結果が、今回の上方修正につながったと言えよう。

春と秋の年2回しか予測を発表しないWSTSも、2017年春の予測は、市場の動きに対し、あまりにも予測値が低かったことから、夏に異例の修正を発表することとなった。今回のIC Insightsの上方修正も、こうした流れそのままの状態が続いており、昨年と同じことを繰り返している感がある。

その一方で、メモリ業界は、価格を高値に維持するために生産能力を増やすことなく、実際の生産量も増やすことなく(数%増えた分は、習熟曲線に沿った歩留まり向上によるものがほとんど)、高い利益率を継続させている。こうした反動は、2017年の暮れに中国政府がSamsung Electronicsを呼び出して価格是正の行政指導をするといった動きを引き起こしている。

なぜ、長年にわたって半導体市場の動きを見てきた専門家であっても、動向を読み誤ってきたのか。2017年の半導体市場の好況は、ひとえにメモリ価格の高騰によるところが大きく、半導体デバイス全体の生産量が増加したため、とは言い切れないところがある。こうしたメモリ価格の高騰は、実に40年ぶりの異変であり、経験したことのない動きとも言える。従来、半導体市場の成長を牽引してきたのは、販売(生産)数量の増加によるところが大きく、予測の方法も、市場に対する数量の伸びと、それに伴う価格の下落率をベースとして考えてきた可能性が高い。数量自体は、半導体メーカーを調査すれば見えてくる値であるため、業界を観察することで、市場を予測することができたためだ。

しかし、2016年の後半から起きている現象は、必ずしも数量そのものが増加しなくても、販売価格が高騰すれば、市場規模は拡大する、という単純な原理ながら、その価格そのものを正確に予測するのは難しい、という実に複雑な話となっている。メモリを多用するサーバやPC、スマートフォンといった最終製品の需給バランスや今後の搭載容量などの動向、そうした製品に対するユーザーの嗜好(人気など)などにまで踏み込んで調査を行う必要があるほか、メモリの場合、仮に価格が下落したからといっても、そのまま市場規模がシュリンクするわけではなく、買い控えていたユーザーの需要が喚起され、むしろ全体の市場規模は増える、といったことも考えられる。そのため、メモリが半導体市場の中心的な役割を担う以上、今後の市場予測はますます困難になってくることが想像される。