東芝メモリ売却で話題になっているNAND型フラッシュメモリの陰に隠れ、かつ日本勢がすでに参入を止めているため、目立たない存在となっているNOR型フラッシュメモリだが、台湾TrendForceのメモリ市場調査部門DRAMeXchangeは6月22日、現在、著しい供給不足に陥っており、第3四半期には、その価格が前四半期比で20%上昇することになるとの見通しを発表した。

同社によると、スマートフォン(スマホ)業界からのAMOLED (アクティブマトリックス・有機EL)パネルの需要増加と、ディススプレイ業界でのタッチコントローラとディスプレイドライバを一体化した「TDDI(Touch with Display Driver Integration)」の増産が背景にあり、有機ELパネルで発生する輝度ムラ欠陥の補正コードを収納するのに必要なNORも需要が増しているものの、NORはその用途に応じてカスタマイズする必要があるため、簡単に生産量を増やすことができないという事情がある。

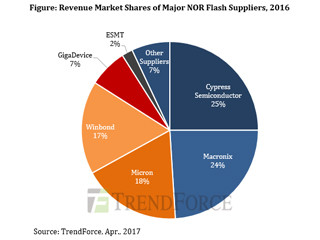

そのため、世界のNOR生産能力は300mmウェハ換算で月産8万8000枚の現状から、当面は容易に増えそうにない。さらに、DRAMeXchangeの調査ディレクターであるAvril Wu氏によると、NORの主要サプライヤの中には、こうした中でも減産したり、徐々に市場から撤退しようという計画があるという。「例えば、大手の米Cypress Semiconductorは、自動車や産業機器向けICにフォーカスを移しているため、全製品に占めるNORの割合を減らしつつある。また、あるメモリメーカーは最近、200mm対応のNORフラッシュ・ウェハファブを売りに出した。さらに中国のNORメモリのサプライヤであるGigaDeviceは、中国中央政府の政策に従い、3D-NANDフラッシュとDRAMの生産に投資を集中させている。同社は米国のDRAM設計会社ISSIの買収にも成功した。このため、同社はNORフラッシュ製品の供給を今後さらに減らすだろう」といった具合だという。

中小企業が増産を計画するも、供給不足は2018年まで継続

こうした大手が市場から退場気味な動きを見せる一方、一部の中小NORサプライヤたちは、現在の市況を好機と見て生産能力を拡大する計画であるという。例えば、台湾の中堅メモリ企業であるWinbond Electronicsは、会社全体で2017年末までに合計で月産6000枚のウェハを追加し、現行の月産4万4000枚の処理能力から月産5万枚に増やすとしており、この追加分の6000枚は、すべてNORの製造に充てるとしている(同社はAMOLEDはLTPS LCDよりも低いコストで製造が可能としており、成長市場であるとの期待を示している)。

また、台湾のMacronix Internationalも、会社が減資を実施した後、NORの生産能力を徐々にだが引き上げたい考えを示しているほか、現在、独自ブランドのNOR製造を実現したいと思いつつも、社内の技術不足のために対応できていない台湾Powerchipは、他のICメーカーと共同で市場参入を試みることに関心を示しているという。

こうしたNORの供給拡大を模索する企業があるものの、実際の製造装置設置やラインの評価、試作などの時間が必要なため、少なく見積もっても2018年下半期までは大きな生産能力の増加は期待できないとDRAMeXchangeでは見ており、AMOLEDパネルおよびTDDIチップに加え、IoT関連もNORの成長分野と見られることから、供給量が増えてもそれらの市場の拡大も続くため、供給不足の状況は今後もしばらく続くと予測している。

なお、DRAMeXchangeが行った技術分析によると、Micron TechnologyとWinbondがNORのプロセスとしてはもっとも進んでおり、それぞれ46nmと58nmの製造プロセスを採用しているという。この2社以外のMacronixやESMTなどのサプライヤは、主に65nmと90nmプロセスを使用しており、技術力に差が生じているとしており、全体としてNORサプライヤは利益の確保ができるが、製造プロセスの差が利益の大小につながることが予想されるという。

|

|

2016年の主要NOR型フラッシュメモリサプライヤの売上高に基づく市場シェア (出所:DRAMeXchange) |