キャリア各社がポイントサービスを拡充させている。従来の各社のポイントサービスは、携帯電話の利用料金に応じてポイントが付与され、貯まったポイントを端末やアクセサリなどの購入代金に充当できるといった仕組みで、ポイントを貯める・使う手段が限定されていた。しかし、各社が刷新したポイントサービスでは、実店舗での買い物でポイントを貯めたり、支払いにポイントを使うことが可能になり、利便性が向上している。

本稿では、NTTドコモ、KDDI、ソフトバンク各社のポイントサービスの特徴や、ポイントの付与・利用店舗数、ポイント利用時の換算率などを比較し、それぞれの利便性をチェックしてみたい。

3キャリアのポイントサービスの特徴は?

それでは早速、各社のサービス内容について説明していこう。まずドコモは、同社のポイントサービス「ドコモポイント」を改定し、12月1日より「dポイント」をスタートする予定だ。同サービスでは、「dポイントカード」というポイントカードが発行され、提携先であるコンビニエンスストアのローソンなど、dポイント加盟店の実店舗でカードを提示することで買物額に応じてポイントを貯められる。また、携帯電話やdマーケットの利用によって貯まるポイントも12月以降、dポイントになる。

貯まったポイントは、従来と同様、端末・アクセサリの購入、dマーケットでの支払いに使えるほか、dポイント加盟店での買い物に1ポイント=1円として使うことが可能。さらに同社では、ローソンなどが採用する共通ポイントサービス「Ponta」とも提携し、dポイントとPontaポイントの相互交換を開始する。これにより、dポイントをPontaポイントに交換して、Ponta提携店で利用することも可能になる。

一方、KDDIでは、他社に先駆けて2014年5月より、MasterCardとの提携によりプリペイドカードの「au WALLET カード」を発行している。au WALLET カードは、「auかんたん決済」やクレジットカード、じぶん銀行からチャージ(入金)できるプリペイドカードとなり、世界各国のMasterCard加盟店で利用可能。実店舗のほか、ネットショップでもクレジットカードと同様に決済できることが特徴となっている。

携帯電話の利用に加え、au WALLET カードでの支払いでもポイントが貯まり、さらにセブン-イレブンやマツモトキヨシなどの「ポイントアップ店」では、通常よりもポイントが多く付与される。貯まったポイントは、1ポイント=1円としてチャージし、普段の買い物に使うことができる。

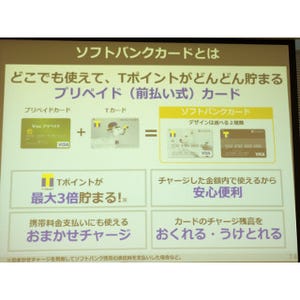

ソフトバンクでは、共通ポイントサービスの「Tポイント」との提携により、2014年7月より同社のポイントサービスをTポイントに切り替えた。また、KDDIに追随する形で2015年3月には、Visaとの提携によるプリペイドカード「ソフトバンクカード」を発行している。ソフトバンクカードは、専用口座への銀行振込や「ソフトバンクまとめて支払い」、Tポイントからチャージできるプリペイドカードで、世界各国のVisa加盟店で利用可能。実店舗やネットショップの決済に利用できる点など、au WALLET カードに類似する部分も多い。

携帯電話の利用やソフトバンクカードでの支払い、Tポイント提携店でのカードの提示によってポイントが付与され、貯まったポイントはTポイント提携店で1ポイント=1円として利用できる。また、Tポイントからソフトバンクカードにチャージすることで、Tポイント提携店以外でも利用可能だが、この場合は換算率が1ポイント=0.85円となる。

決済機能、ポイント付与・利用店舗数、換算率に違い

各社のポイントサービスの特徴を表にまとめると、次のようになる。

|

図表 3キャリアのポイントサービスを比較 ※拡大画像はこちら |

なお、KDDIでは、クレジットカードの「au WALLET クレジットカード」(Visa/MasterCard)を発行しているほか、ドコモは既存のDCMXを刷新して「dカード」(Visa/MasterCard)というクレジットカードを発行予定だが、本稿ではプリペイドカード/ポイントカードに絞った表となっている。

各社のポイントサービスおよび発行カードの最も大きな違いは、au WALLET カードとソフトバンクカードがプリペイドカードであるのに対し、ドコモのdポイントカードはプリペイド決済機能を持たないポイントカードである点だ。これに伴い、ポイントが付与される店舗数、ポイントが利用できる店舗数も大きく異なっている。

dポイントカードは、前述のとおりdポイント加盟店でカードを提示することでポイントが付与されるが、12月の提供開始当初は提携先であるローソンの全国約11,000店舗が中心となる。ポイントを支払いに利用できる店舗数も同様となっており、今後、dポイント加盟店を拡大していく方針だ。

一方、au WALLET カードは世界約3,810万のMasterCard加盟店、ソフトバンクカードは世界約3,800万のVisa加盟店で支払いに応じてポイントが付与されるほか、チャージしたポイントを支払いに使うことも可能。なお、ソフトバンクカードは全国約392,000店舗のTポイント提携店でもポイントが付与されるが、Visa加盟店との重複を考慮すれば、実質的にはau WALLET カードとのポイント付与・利用店舗数に大きな違いはないと考えられる。また、MasterCardまたはVisaの加盟店であっても、店舗によってはプリペイドカードが利用できない場合もある。

ポイントを使いやすいのは?

ポイント利用時の換算率については、dポイントカードとau WALLET カードは一律1ポイント=1円。また、ソフトバンクカードはTポイント提携店でポイント決済ができる場合には1ポイント=1円で利用できるが、Tポイントからチャージする際は、前述のとおり1ポイント=0.85円となる。ポイントを無駄なく利用したいのであれば、利用先はTポイント提携店で、なおかつポイント決済ができる店舗に限定されることになる。

以上の内容をまとめると、実店舗からネットショップまで幅広い店舗での支払いでポイントが付与され、貯めたポイントも同様の店舗で無駄なく利用できるau WALLETが、現時点では最も使い勝手がよさそうだ。なお、au WALLETはTポイントやPontaなどの共通ポイントサービスとの提携はないものの、支払い時に店舗が採用するポイントカードを提示すれば、au WALLETとは別にポイントを貯める"ポイントの2重取り"も可能。各種ポイントサービスをフル活用したい人にも、au WALLETはおすすめできるポイントサービスだと言える。