課税事業者になるかどうかの判断を求められる

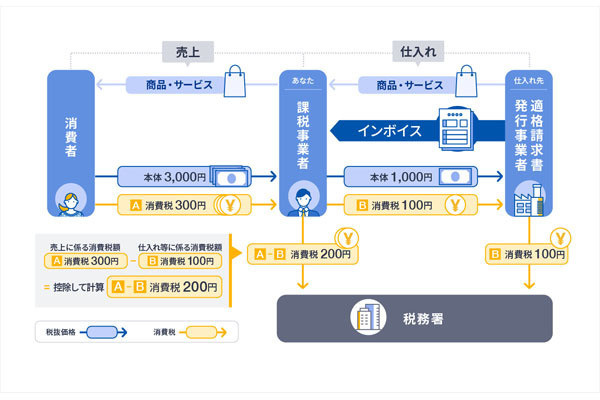

現在、個人事業主の方々の多くが免税事業者(一定期間の課税売上高が1,000万円以下の事業者)に該当し、特例により消費税の納税義務が免除されていることと思います。

免税事業者は、売上先にインボイスを発行できません。そのため、この度のインボイス制度を機に、ご自身で「インボイスを発行できる課税事業者になるかどうか」の検討をしなければなりません。

今回は、その判断基準の参考となるように、インボイス制度が施行された後も「そのまま免税事業者で在り続ける選択をした場合」に起こり得る課題と「課税事業者に移行する選択をした場合」に発生する手続きなどについてお伝えします。

インボイスの発行を求められる可能性のある人は「法人宛の売上請求書を発行している人」

個人事業主の中で特にインボイス制度の影響を受ける方々は「売上先からインボイスの発行を求められる可能性のある個人事業主」です。平たく言えば「法人宛に請求書を発行している個人事業主の方々」が中心になります。

その方々は今後、売上先の法人から「インボイスを発行して欲しいのですが可能ですか」「インボイスの発行ができる体制にする予定はありますか」などの問い合わせが来る可能性があります。

そのため、これに備えてご自身の意向を決めておく必要があります。

個人事業主が取り得る選択肢は2つ

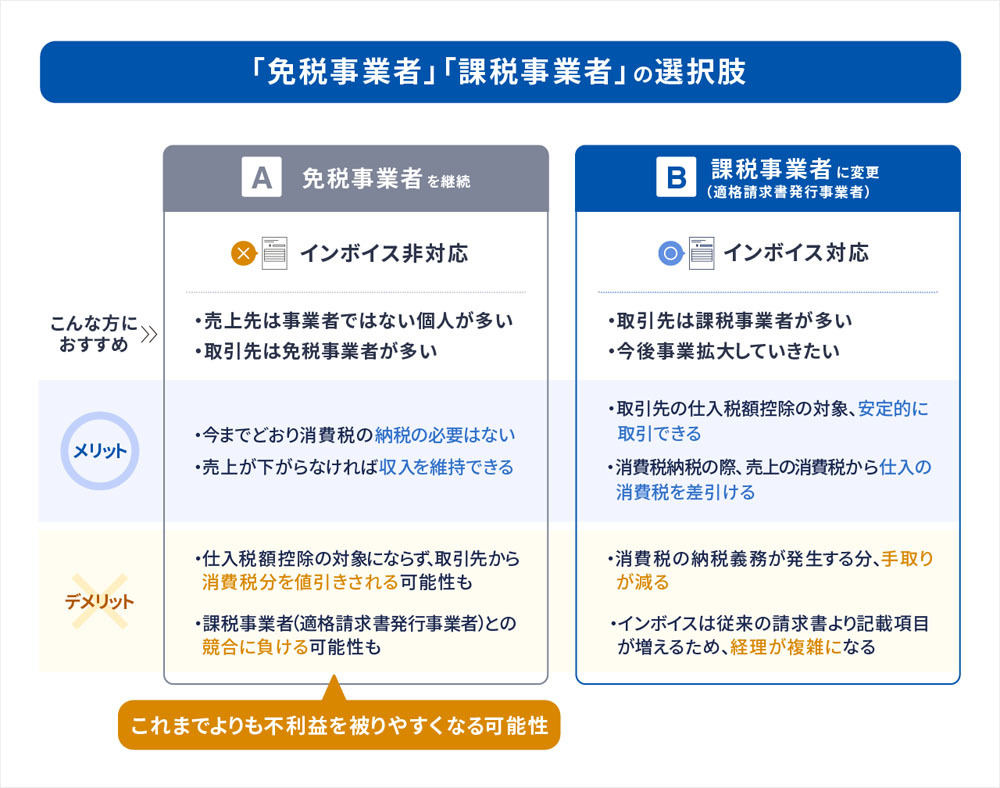

現在、免税事業者の個人事業主の方がインボイス制度の施行に対して取り得る選択肢は次の二つです。

A:インボイス制度の施行後もこれまで通り免税事業者のままでいる

B:インボイス制度の施行に合わせて課税事業者かつ適格請求書発行事業者の申請を行い、インボイスを発行できる体制にする

Aを選択した場合は、事務処理の対応はこれまでと何ら変わりません。そのため、インボイス制度施行後も、当面はAの選択をする方々が多いかもしれません。

ただしその場合、「営業上で」これまでよりも不利益を被りやすくなる可能性はあります。なぜならインボイス制度は「不利益を回避する制度」だからです。

-

個人事業主は2つの選択肢がある

インボイス制度が発注先選定へ及ぼす影響

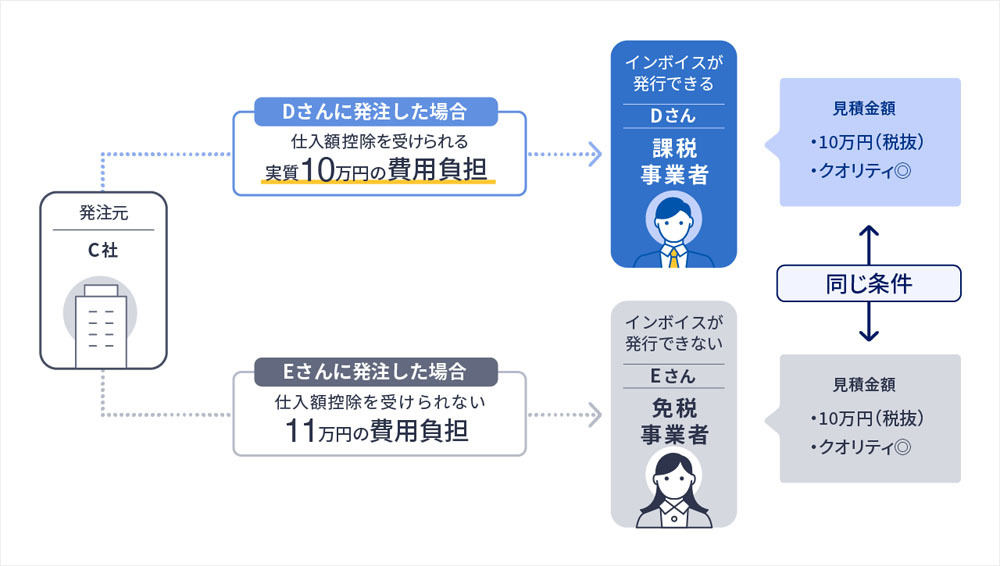

例えば、ある会社(C社)の新規取引先の発注先候補として、個人事業主のDさんとEさんが最終候補の2人に挙がったとします。

どちらも同じクオリティの仕事ができ、見積金額も同じ10万円(税抜)です。ただしDさんはインボイスが発行でき(課税事業者かつ適格請求書発行事業者)、Eさんはインボイスが発行できない(免税事業者)とします。

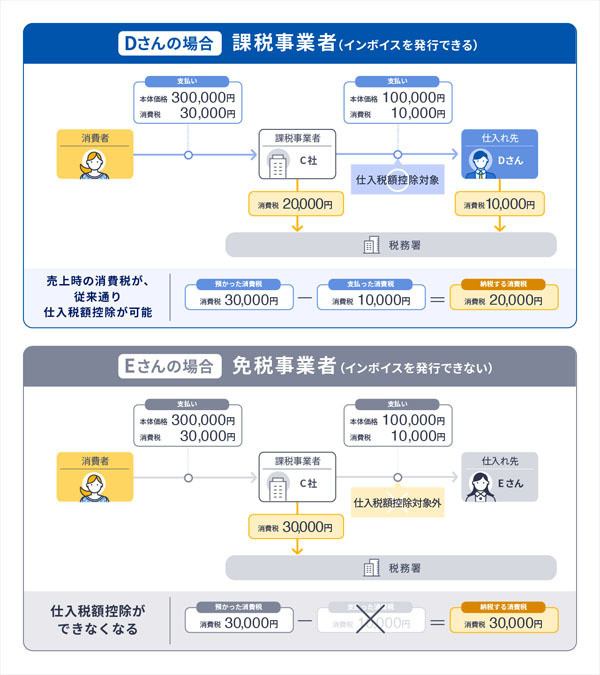

その場合、C社の選択としてはDさんに発注をお願いすることになるでしょう。なぜなら、Dさんに発注した場合、Dさんはインボイスを発行できるため、10万円+消費税1万円の合計11万円の請求書のうち、消費税分1万円はC社が仕入税額控除として処理することができ、実質10万円の費用負担で済むからです。

-

C社からDさん、Eさんへ発注した場合の概要図

しかし、Eさんに発注した場合、EさんがDさんと同様に10万円+消費税1万円、合計11万円を請求したとしても、その請求書はC社が仕入税額控除できる「インボイス」の要件を満たしません。そのため、C社は実質的に消費税分の1万円も含めた合計11万円の費用負担をすることになってしまうのです。

-

インボイスを発行できれば仕入税額控除が可能になる

同じクオリティの仕事でDさんに発注すれば10万円、Eさんに発注したら11万円の費用負担となる場合、C社の経営者であれば、Dさんを選択するのが通常で、言い換えれば費用の高いEさんにあえて発注する理由がありません。

このように、インボイス制度に未対応がために営業上の不利益を被る可能性は今後出てくるという点は、免税事業者であり続ける場合には気に留めておく必要があります。

金額に左右されない「自分の強み」とは何か

そのため、インボイス制度施行後も免税事業者でいる予定の方は、価格競争にさらされない独自性やクオリティをこれまでよりもさらに高めていくことも考えなければなりません。

インボイス制度が施行されれば、多くの法人は現場担当者に対して「既存の発注先は別途個別に交渉するとしても、新規取引先候補に関しては、極力インボイスが発行できる相手先を中心に探してください」といった方針が出される可能性はあります。

その場合、現場担当者が上司や経営者に「この発注候補者は免税事業者ですが、この人のクオリティでなければ今回の仕事は上手くいかないので発注させて欲しい」と説得できる「何か」を持ち合わせていないと、いくら担当者がプッシュしてくれても経営判断で「やはりインボイスが発行できる人を別で探して」と、却下されてしまう可能性があります。

免税事業者で在り続ける場合、競争優位性という意味で、インボイスの発行ができるかできないかという点だけで左右されない自分の強みは何かということを、これを機会に洗い出してみるのもよいと考えます。

既存取引先への対応

既存取引先に関しては下請法などがありますので、個人事業主の方が「免税事業者を継続するためインボイスは発行できない」という意思表示をしただけでは、売上先から不利益を被るケースは少ないと思います。

しかし、通常取引の範囲内での「取引金額の見直し」の相談や交渉は発生する可能性はあります。

売上先のインボイス制度の対応状況や方針など、担当者を通じてこまめに情報収集する一方で、自身のこれまでの見積方法・金額をインボイス制度に合わせて検討・改定するなど、備えておくとよいと思います。

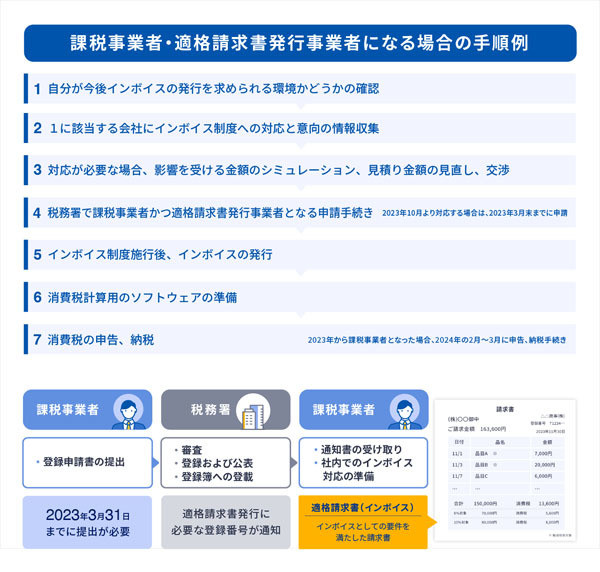

インボイス対応を決断した場合の手続きの流れ

また、Bの「インボイスを発行できる体制にする選択」をした場合には、前回お伝えしたように「課税事業者」かつ「適格請求書発行事業者」になる申請をし、「適格請求書発行事業者番号」を取得します。

そして、インボイスの要件を満たした請求書を発行し、一定期間が経過した時点で消費税の計算をして、申告・納税を行います(2023年10月より課税事業者になった場合は、2024年の2月~3月が最初の申告期間になります)。以降はその繰り返しです。

簡単に書きましたが、個人事業主の方々は通常の業務もあり、また事務処理に慣れていない方、会計ソフトを使わずExcelなどで帳簿をつけている方も多いと思います。

今後、消費税計算という作業も発生しますが、それをサポートするツールも今後各社からリリースされると思われます。

そのようなソフトウェアを活用しつつ、これを機に会計ソフトの導入を行って請求書自体も自動作成できるようにしたり、税理士との顧問契約を結んで今後を相談するなどしたり、事業をより大きな体制にする好機ととらえてもいいかもしれません。

-

課税事業者・適格請求書発行事業者になる場合の手順例

インボイス対応をポジティブ、好機、商機にとらえる発想も「あり」

インボイスが発行できるということは、他の多くの個人事業主がインボイスを発行できない場合、前述したように新規取引の受注の際にはアドバンテージになりえます。

課税事業者になることによって消費税の申告・納付の手続きが新たに発生しますので、課税事業者に変更することを面倒、ネガティブにとらえる個人事業主の方もいるかもしれません。

しかし「そもそも今までが特例で得をさせてもらっていただけなのだ」「一定期間の課税売上高が1,000万円を超える個人事業主はこれまでも課税事業者の扱いで納税しているのだし」とポジティブに考え、アドバンテージも活かして、これまで以上に事業を拡大する体制にまい進していくのも1つの選択だと思います。