今、世界的に注目を集めている「デジタル通貨」とは何でしょうか。また、どのようなメリットが期待されるのでしょうか。

現在のところ、「デジタル通貨」に決まった定義はありませんが、一般には「スマートフォンやQRコード、NFC(近距離無線通信)、ブロックチェーンなどのデジタル媒体やデジタル技術が使われている」「ドルやユーロ、円などで表示される」「広く支払いに使える手段」の3つの条件を満たす言葉として使われます。

これに対し、ビットコインのような暗号資産は「ビット」など独自の単位を使っていますし、支払手段としてはあまり使われず投資の対象となっていますので、「デジタル通貨」と呼ばれる場面は少ないです。また、クレジットカードや銀行振込なども広い意味でのデジタル技術を使っていますが、これらが「デジタル通貨」と呼ばれる機会も少ないように思います。

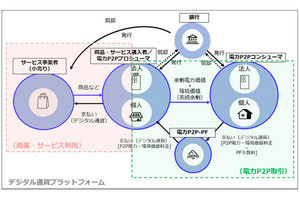

デジタル通貨の分類

デジタル通貨は、発行者の違いなどによりいくつかに分類できます。

まずは、民間企業が発行するデジタル通貨です。近年世界では「ビッグテック」と呼ばれる巨大企業が提供するデジタル通貨が注目を集めています。例えば、中国のアリババグループが提供するAlipayや、テンセントグループが提供するWeChat Payなどです。また、銀行が預金に新しいデジタル技術を応用する取り組みも注目されています。

次に、暗号資産が裏付け資産を持つことなどで価値の安定を図る「ステーブルコイン」が挙げられます。とりわけ、米国の旧フェイスブック(現、メタ)が主導する形で2019年に計画が公表された「リブラ」は話題を集めました。フェイスブックはリブラから事実上撤退しましたが、それ以外にも、「USDC」などのステーブルコインが既に数多く登場しています。

さらに、中央銀行が発行するデジタル通貨は「中央銀行デジタル通貨」(CBDC)と呼ばれ、2020年にバハマ、2021年にはナイジェリアによって発行されています。また、中国は2020年より中央銀行デジタル通貨「デジタル人民元(e-CNY)」の試験発行を開始しており、北京冬季オリンピックの会場でも試験的流通が行われました。

-

デジタル通貨の分類 出典:デジタル通貨の世界観共有 各国の事例紹介

デジタル通貨がもたらすメリット

デジタル通貨がもたらし得るメリットとしては、まず、現金に関するコストの削減が挙げられます。現金は搬送や保管、警備などにコストがかかりますが、これらは近年、一段と強く意識されるようになっています。経済取引の電子化が進む中、支払面で現金の受け渡しや紙の処理が必要となると、取引の効率性が大きく低下してしまいます。この点、現金の代わりに使えるデジタル通貨があれば、コストの削減や取引の効率化につながるでしょう。

また、デジタル通貨が「金融包摂(ファイナンシャル・インクルージョン)」、すなわち、へき地などへの金融サービスの普及に貢献する可能性もあります。世界銀行の調査によれば、全世界で銀行口座を持たない成人約17億人の中で、既に11億人以上が携帯電話やスマートフォンを持っています。これらの媒体を用いるデジタル通貨が普及すれば、銀行店舗やATMが無くても、人々は基本的な金融サービスにアクセスできます。有名な例としては、ケニアの「M-Pesa」が挙げられます。

さらに、デジタル通貨が情報やデータの活用に役立つ可能性もあります。現金は、紙や金属の上に「価値」の情報しか持たないという「匿名性」があります。しかし、このことは逆に言えば、「誰が、いつ、どこで、何を買ったか」といった情報を取り扱うツールになりにくい面があります。これに対し、デジタル通貨は取引に伴うさまざまな情報を収集し、活用するツールになり得ます。もちろん、その一方でプライバシーやデータ・セキュリティの確保には十分な方策が必要です。

企業活動や経済発展への貢献

デジタル通貨は、企業活動の効率化や高度化、さらには経済の発展に貢献することが期待されます。例えば、部品や商品が工場や店舗に納入されたら自動的に支払いや記帳が行われるプログラムを組むことで、サプライチェーン管理やバックオフィス事務を飛躍的に効率化できる可能性があります。また、グリーン電力を選んで買うプログラムをデジタル通貨に組み込み、その記録を自動的に残すことで、企業活動と脱炭素化を両立させるなどの用途も考えられます。

また、近年拡大している「シェアリング・エコノミー」や「MaaS」など新しい経済活動のほとんどは、支払いもデジタル通貨であることを前提としています。さらに、最近ではセキュリティトークンや非代替性トークン(NFT)などの新しいデジタル資産の取引が登場しています。このような新たな経済分野を発展させる上でも、デジタル通貨の貢献が期待されています。

人々の生活にもたらす影響

人々にとっても、広く使えるデジタル通貨があれば、財布やスマートフォンの中に大量のカードや支払いアプリを持ち運ぶ必要がなくなり、利便性が高まるでしょう。さらに、デジタル地域通貨を活用して地域への貢献をポイント化したり、お年寄りなどの異常な取引をAIで分析し犯罪を未然に防止したりする取り組みも考えられます。さらに、脱炭素化が世界的な課題となる中、グリーンな消費活動を促進するプログラムを組み込んだデジタル通貨により、自らのカーボンフットプリントを記録できるようになるかもしれません。

通貨はこれまでも、石や貝殻から金属、紙、そしてデジタルと、その時々の技術革新を取り込みながら、発展を遂げてきました。デジタル技術が急速に進歩する中、新しい技術を人々の生活や利便性の向上に役立てていけるかどうかが、デジタル通貨を巡るさまざまな取り組みの成否を左右する鍵といえるでしょう。