半導体市場動向調査企業集団である仏Yole Groupが、調査レポート「先端パッケージング市場の現状 2025年版」を発行した。

それによると先端パッケージング市場は、2023年の低迷後、2024年にはデータセンター市場の成長を背景に前年比19%増の460億ドルに達したという。市場規模としては、最大がモバイルおよびコンシューマエレクトロニクス向けで約310億ドルと全体の約7割を占めている。次いで通信およびインフラストラクチャ向けで約100億ドル、自動車向けが25億ドル、産業用が5億ドルとしており、残りが医療向けと軍事防衛向けとなっている。

需要の拡大を背景に先端パッケージ市場は2024~2030年の年平均成長率(CAGR)9.5%で成長し、2030年には749億ドルを超すと予測される。AIとHPC向けがけん引役で、中でも通信およびインフラストラクチャ向けAIアクセラレータ、GPU、チップレットのCAGRは14.9%ともっとも高い成長率を示すという。このほか、自動車向けのCAGRは9%、モバイル・コンシューマ向けCAGRは7%としている。

-

2020-2030年のTSMCのCoWoS生産能力の推移。2024年までは実績、2025年は推測、2026年以降は予測 (出所:Yole Group、以下すべて同様)

2024年の先端パッケージサプライヤランキング、日本勢トップは5位のソニー

2024年の先端パッケージングサプライヤの売上高を見ると、トップはIntelで、2位はOSATのAmkor、3位は僅差でOSATの台ASE(傘下のSPIL含む)、4位TSMC、そして5位に日本勢のソニーが入ってくる。

-

2024年の先端パッケージサプライヤ売上高ランキングトップ10

先端パッケージング業界では、各社が生産増強に動いている。主なものとしては、TSMCは台Innoluxから施設を買収しCoWoSの生産を強化するほか、ASEやAmkor、Intelは、米国での生産能力の増強を図ろうとしている。

またシンガポールUnisemはマレーシア、マレーシアMPIはベトナムに事業を拡大。中国勢としては、Forehope、Lingsen、ChipMOSは、自動化などへの投資を行い、中国での地位強化を図っているほか、JCETも15億ドルの投資を発表している。HT-Techも南京で100億元(約14億ドル)規模の第2期拡張工事を開始した。このほか、通富微電子はフリップチップやWLP、PLP向けに75億元(約10億ドル)の投資計画を発表し、2029年の完了を予定している。また、江蘇省、湖北省、その他の地域で少なくとも7つの先端パッケージ工場の建設が進められるなど長期的な取り組みが進んでいる。

市場拡大が進む先端パッケージ

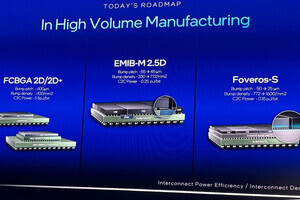

先端パッケージ市場は今後も進化していくことが見込まれており、2024年から2025年にかけては、多くのブレークスルーと技術ポートフォリオの拡大が見られた。これには、IntelのEMIBやFoverosなどの既存技術の進化なども含まれるほか、CPO(Co-Packaged Optics)システムのパッケージングも注目を集めており、顧客獲得と生産量の拡大を目指した技術開発が進められている。

各種要素技術の進化がそうした先端パッケージの多様化とイノベーションを可能としており、モバイルやコンシューマからAIやデータセンターまで各市場の要件を満たすために技術を適応させ、次世代にも対応できるよう取り組んでいる。

-

先端パッケージの進化を支える今後の注目技術