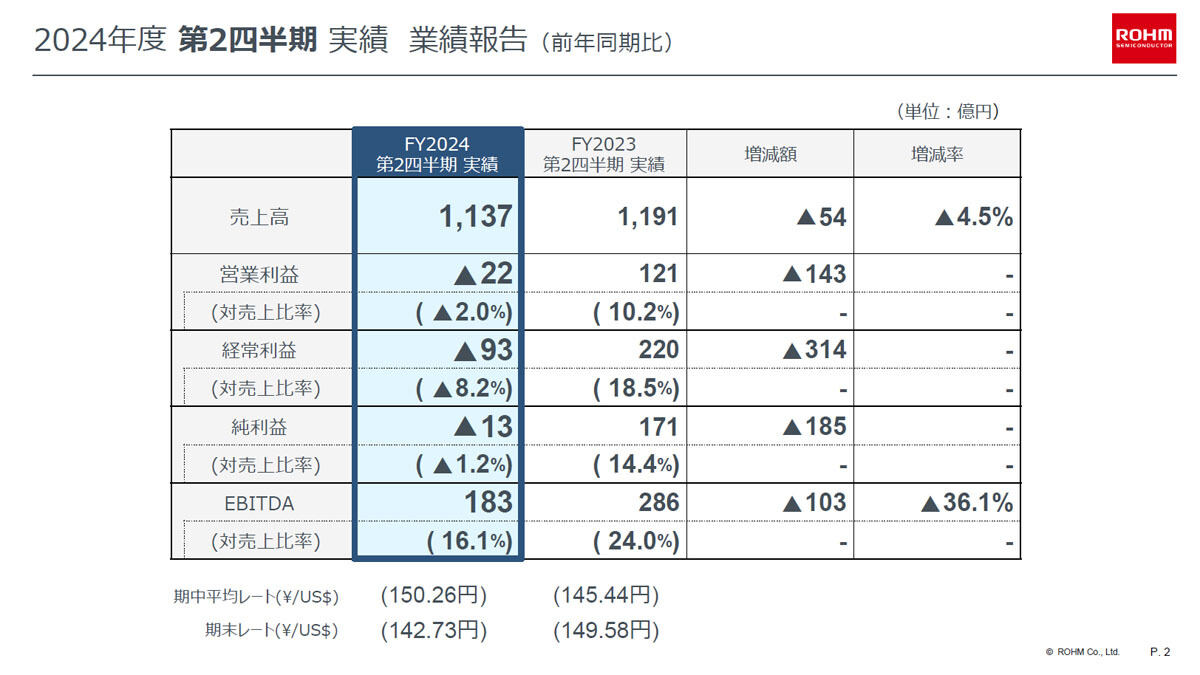

ロームは2月3日、2025年3月期第3四半期累計(2024年4~12月)の決算を発表した。

それによると、9か月間累計で売上高は前年同期比3.0%減の3446億4200万円、営業利益は前年同期の406億4900万円の黒字から、110億8000万円の赤字に転落、純利益は同99.5%減の2億1000万円となった。

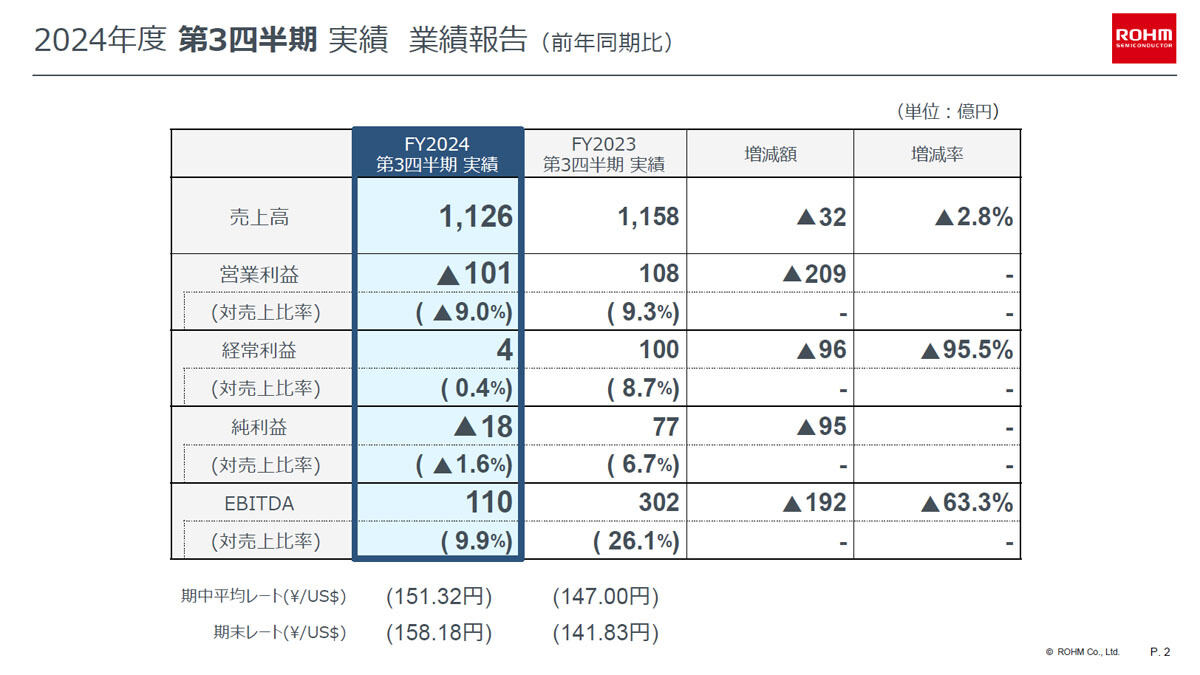

ロームの2024年度第1四半期~第3四半期までの四半期別の決算概要 (出所:ローム)

セグメント別に見ると、LSI事業が電動車(xEV)向け製品は調整局面となったものの、ADAS向けやボディ向けの高付加価値商品が伸長したとする。また、民生機器市場向けの省エネ性能エアコン向けモータドライバが好調に推移したほか、コンピュータ&ストレージ市場向けとしてサーバ向けSSDおよびPC関連向けのモータドライバICや電源IC、その他FANモータドライバICなどの売り上げが回復傾向にあるとするが、産業機器および通信機器が低調であった結果、第3四半期連結累計期間の売上高は前年同期比1.7%減の1558億8800万円、セグメント利益は同77.7%減の39億8600万円となったとする。

一方の半導体素子事業は、自動車向けがSiCデバイスの伸長がある一方、EVを中心とした需要低迷の影響から成長が想定を下回ったとしているほか、産業機器向けもエネルギー市場の鈍化や設備投資抑制の影響から減少。汎用デバイスも、自動車市場の停滞の影響を受けたことに加え、産業機器、中でもFA(ファクトリオートメーション)向けの売り上げが落ち込んだとする。また、発光ダイオードについては、産業機器向けを中心に売り上げが低迷したものの、半導体レーザーはコンピュータ&ストレージ向けや産業機器向けで売り上げを伸ばしたとのことで、これらの結果、第3四半期連結累計期間の売上高は同5.0%減の1441億2800万円、セグメント損失は204億9300万円(前年同期は145億4600万円のセグメント利益)となったとする。

このほか、モジュール事業はプリントヘッドが事務機向けの売り上げが減少した一方で、決済端末向けの売り上げの増加がしたとするほか、オプティカル・モジュールについてもスマートフォン向けのセンサモジュールの売り上げが増加したとのことで、第3四半期連結累計期間の売上高は同0.3%増の256億6400万円、セグメント利益は同29.4%増の27億1000万円となったとする。また、その他事業として、抵抗器については、自動車向け高電力抵抗・シャント抵抗などの高信頼品が順調に推移した結果、第3四半期連結累計期間の売上高は同2.2%減の189億6000万円、セグメント利益は同12.5%増の18億9000万円となったとする。

-

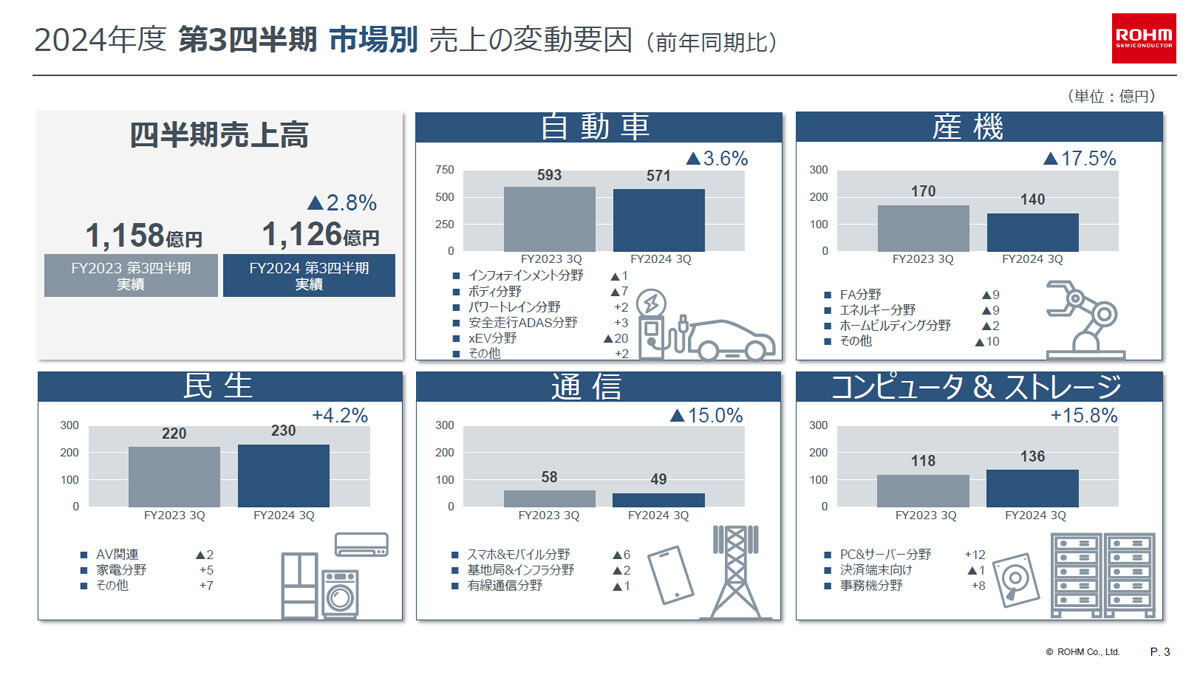

2024年度第3四半期の市場別売上高変動要因 (出所:ローム)

-

2024年度第3四半期のセグメント別業績 (出所:ローム)

なお、第4四半期のエレクトロニクス市場について同社は、今後のEVの需要状況や米国の政策動向などの影響を受ける可能性があるとするほか、業績回復に向けた生産拠点の再編や人員適正化などの構造改革に着手しているとし、さらなる収益性改善に向けて、より踏み込んだ構造改革を継続的に進めていくとしており、現時点での業績予想の合理的な算定が困難であることから、2024年11月に公表した通期業績予想、売上高は前年度比3.8%減の4500億円、営業損失は150億円、純損失は60億円の変更は行わないとしている。ただし、今後、業績予想の修正が必要になった場合には、速やかに公表するともしている。

-

2024年度通期業績見通し (出所:ローム)