TrendForceによると、NANDサプライヤ各社は2023年第4四半期に在庫削減の加速に向けて減産幅を拡大する見通しで、それに伴い、同四半期の平均販売価格(ASP)は堅調に推移し、前四半期比0~5%程度の緩やかな上昇と予想されるという。

-

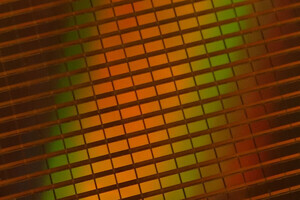

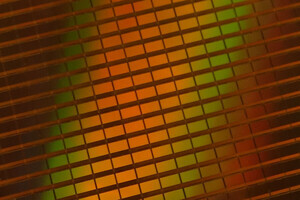

2023年の各四半期ごとのNAND平均販売価格の推移 (出所:TrendForce)

こうした流れは、TrendForceの年初予想と一致しており、NAND価格はDRAMに先駆けて上昇傾向が見えてくることとなる。NANDサプライヤ各社は、需要減退に伴う価格下落の影響で損失が拡大。販売価格は生産コストに近づいており、価格の安定化と潜在的な値上げ促進に向けた減産を進めてきた。そうした中、8月にNANDウェハの契約価格が上昇に転じた模様で、減産を踏まえた顧客の在庫積み増しの動きが徐々にでてきたという楽観的な見方も出ているとTrendForceでは指摘しているが、この価格上昇基調が2024年まで順調に進むためには、減産の継続とエンタープライズSSD市場の力強い回復が重要になるとも指摘している。

NANDの価格設定は適用範囲がDRAMと比べて広いため柔軟であるが、これまでのところまだ目立った需要の増加は見られていない。そのため第3四半期までのNANDサプライヤ各社はASPの継続的な下落と赤字の拡大に悩まされ続けてきた。TrendForceでは、NANDサプライヤ各社の在庫レベルを調査した結果、Samsung Electronicsの動きが注目。同社が積極的な減産を進めることで、主要製品の潜在的な価格上昇という波及効果を引き起こす可能性が高く、この動きは第4四半期におけるNANDの全体的なビット出荷量の押し上げにつながり、NANDサプライヤ各社の赤字幅の縮小につながることが期待されるとしており、この動きを通してモジュールメーカーの利益も改善される可能性がもでてきたとしている。