英informa のハイテク市場動向調査事業(ブランド名:Omdia)は、2022年の半導体企業売上高ランキングトップ10を発表した。

2022年の半導体市場は前年比0.5%増

2022年の半導体市場は、前年比0.5%増の5967億ドルと過去最高を記録した2021年をわずかに上回り、過去最高を更新した。また、トップ10社の占める割合は56%ほど、トップ20社となると77%で、この20社の成長率は前年比2.8%増となったが、この20社を除いた成長率は同6.5%減となったという。

-

2022年の半導体企業売上高ランキングトップ20。この表には、TSMCなどの専業ファウンドリは含まれていない。専業ファウンドリの売り上げは、製造委託元の企業の売り上げに含まれているためである (出所:Omdia、2023年3月)

主要アプリケーション別でみると、2021年はすべてのセグメントがプラス成長となったが、2022年は車載半導体が同21%増となったものの、データ処理セグメントがPCの不振などの影響で同6%減とマイナス成長を記録した。

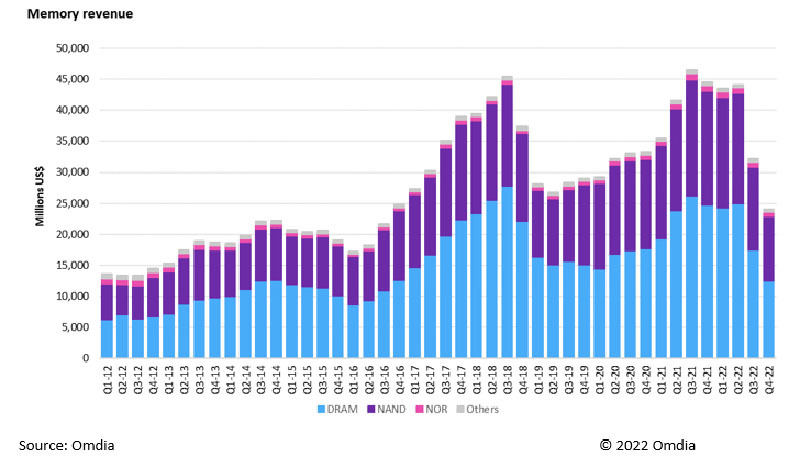

デバイス別では、半導体メモリが大きな影響を受けており、2021年第3四半期には465億ドルを記録していたものが、2022年第4四半期には241億ドルまで市場を縮小させている。

OmdiaのDRAM担当シニアプリンシパルアナリストのLino Jeng氏は「新型コロナの収束によるIT需要の減速がメモリ市場に影響を及ぼしているほか、メモリメーカー各社の積極投資で生じた過剰在庫の影響で、2022年第4四半期には価格を大幅に引き下げる動きがでており、この傾向は2023年第1四半期も継続すると予想される」と説明している。

-

四半期ごとの世界半導体市場売上高の前四半期比の増減率 (出所:Omdia)

半導体企業の売上高トップはSamsung

2022年の半導体企業の売上高トップは、2021年トップのIntelをSamsungが抜き、トップに返り咲いた。Samsungの売上高も前年比10.8%減とマイナス成長となったものの、Intelが同20.6%減とさらに大きく落としたため、トップ交代となった。この2社の売上高合計は前年比で約240億ドルほど下げているほか、Samsungの競合であるメモリメーカーのSK hynix、Micron Technologyともに同7%超のマイナス成長を記録している。

トップ20社中、もっとも高い成長率を示したのはXilinxの買収を終えた7位のAMDで同47.2%増。次いで11位のAppleが同30.4%増、このほかQualcomm、Broadcom、STMicroelectronicsの3社が同25%を超す成長を遂げている。

-

四半期ごとの半導体メモリ市場のデバイスタイプ別売上高の推移 (出所:Omdia)

日本勢トップはルネサス

Omdiaが公式に発表したトップ10社のラインキングには日本企業は含まれていなかったことから、独自取材として同社日本法人より、トップ20社ランキング(2022年第4四半期までの実績に基づく確定版)を入手。その結果、2022年の日本企業トップは、売上高を同15.5%増と伸ばし前年同様16位を維持したルネサス エレクトロニクスであることが判明した。このほかメモリ不況の影響で同15%減と売上高を落としたキオクシアが17位、ソニーセミコンダクタソリューションズが同5.7%増で18位にランクインしている。

Omdiaの半導体担当コンサルティングディレクターの杉山和弘氏は、2022年の半導体市場について、「2022年の半導体市場が同0.5%増となったのは、世界的なインフレ、中国のゼロコロナ政策、ロシアのウクライナ侵攻による経済不安から、電子機器への需要が急速に冷え込んだことに起因している。特に、PC/タブレット、スマートフォン(スマホ)市場が低迷し、2022年下半期以降半導体は在庫消化期間に入っている。こうした需要減少の影響を受け、メモリ(DRAM/NAND)やPC/スマホ向けプロセッサ関連を提供しているSamsung、SK Hynix、Micron、キオクシア、MediaTek、Intelなどが減収となっている。一方、アナログ・パワー半導体などを提供している企業は、車載や再生可能エネルギー分野の伸びを背景に成長を遂げている。ソニーは中華系スマホ市場が低迷する中、大手顧客であるAppleの成長に伴いプラス成長となった」と述べている。