Omdiaは11月29日、メディア向けに2022年のディスプレイ市場動向ならびに今後の展望についての説明会を開催。2022年は低調に推移するものの、2023年には前年比2%増とやや回復し、2024年に本格的な回復となるとの予測を公開した。

2022年はマイナス成長も2023年からはプラス成長の予測

2022年のFPD(フラットパネルディスプレイ)市場は、年初からパネル価格の下落が続いてきたこともあり、中国のディスプレイパネルメーカーを中心に工場の稼働率を下げ、価格の押し上げを図る動きを見せるようになっていた。供給量の減少と需要の増加を狙ったもので、10月以降わずかながらパネル価格は上昇に転じたという。

しかし、それでもパネルメーカーにおける液晶の販売価格はキャッシュコスト以下が続いており、各社ともにそうした状況に納得しかねる姿勢を見せており、Omdiaの調べによれば、10月以降、キャッシュコストを下回るようなオーダーに対しては断りを入れるようになっているという。また、低く抑えてきた工場の稼働率についても、現状、増産に転じており、12月には需給のバランスが整う見通しになっているという。

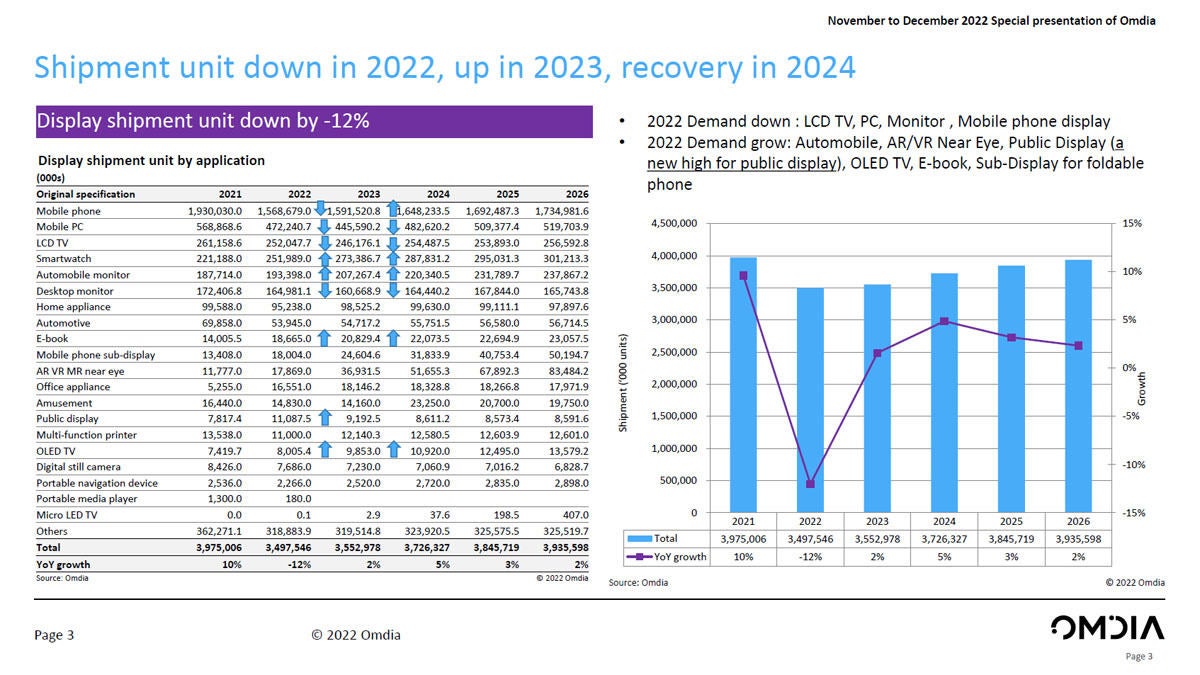

そのため同社では、2022年のディスプレイ産業は苦しい状況が続いてきたとし、出荷数量も、PCモニタやノートPC、スマートフォン(スマホ)などを中心に全体の数量としては減少するものの、車載、AR/VR、パブリックディスプレイなどの新規アプリが伸びており、特にパブリックディスプレイは欧米やアジアの一部がロックダウンを解除し、公共の場に大勢の人が出てくるようになったことから、そうした場所に新たにディスプレイを設置するニーズが高まりを見せているという。

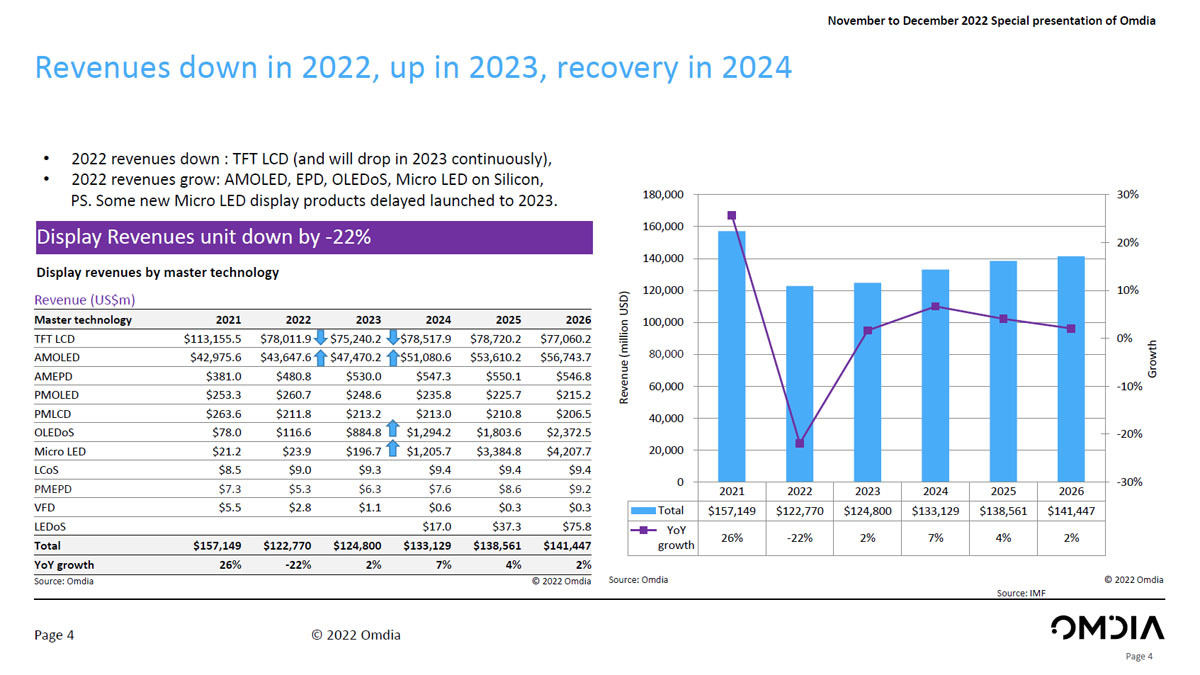

2023年はスマホを中心に既存分野も回復することが期待され出荷数量は伸びるとするが、売り上げ規模については2022年の前年比22%減の約1228億ドルから、2023年はわずかながら回復に転じ、同2%増の1248億ドル、2024年には、さらなる回復となり同7%増の1331億ドルと予測されるとしている。ただし、2021年は1571億ドルの規模であり、そこまでの回復には至らないとしている。

パネル出荷数量および売上高推移予測 (資料提供:Omdia)

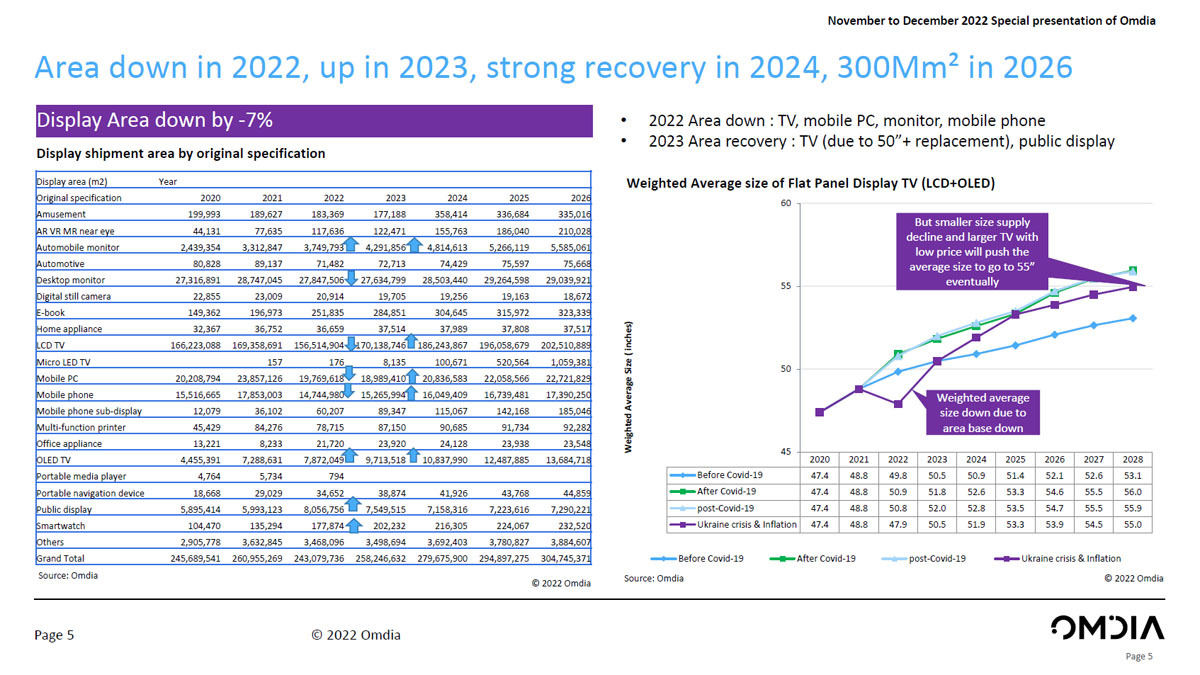

Omdiaの統計市場初の面積成長率がマイナスに

FPD産業の成長指標の1つに、パネル面積需要の伸びがあるが、2022年は同社が調査を開始して以来、20数年の歴史の中で初めて前年比マイナス成長を記録する見通しだという。予測される成長率は同7%減で、大きな要因としては液晶テレビ、デスクトップモニタ、ノートPC、スマートフォンの減少が目立つという。中でもテレビは将来的には買い替え需要で50型以上の回復が見られるが、今年に限っては供給過剰を背景に、液晶パネルの全世界の8割の生産量を占める中国のメーカー、中でも大手3社がともに稼働率を下げたことが、マイナス成長の大きな要因となっているとする。

-

パネル面積の推移 (資料提供:Omdia)

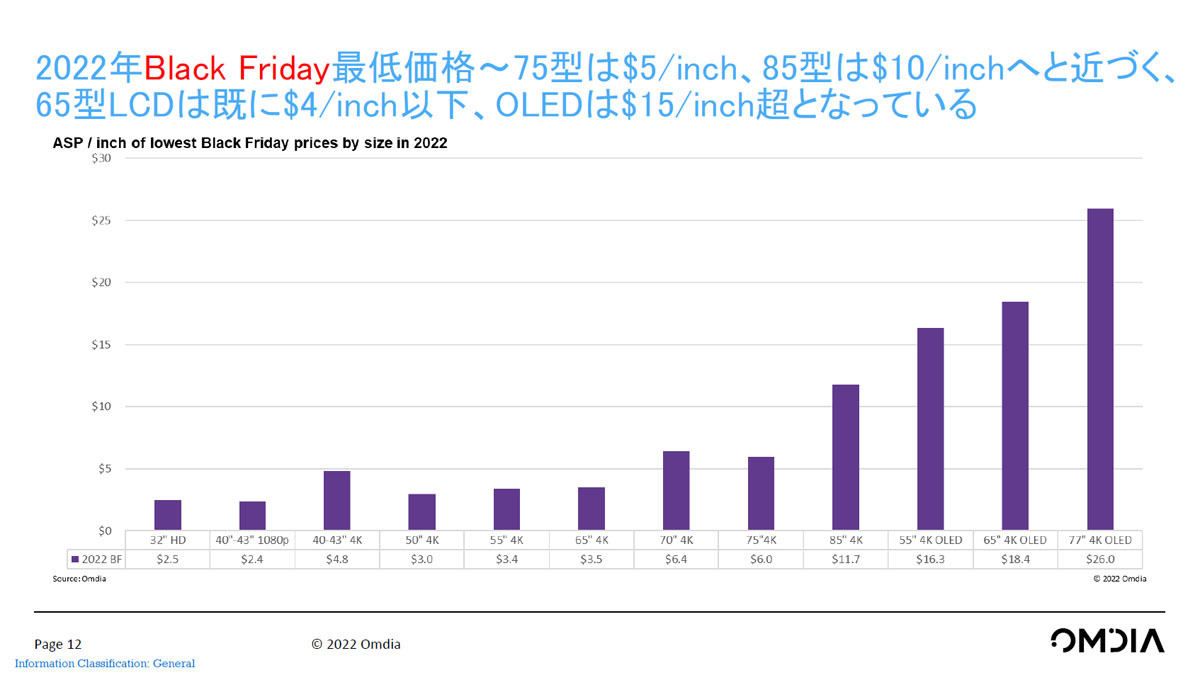

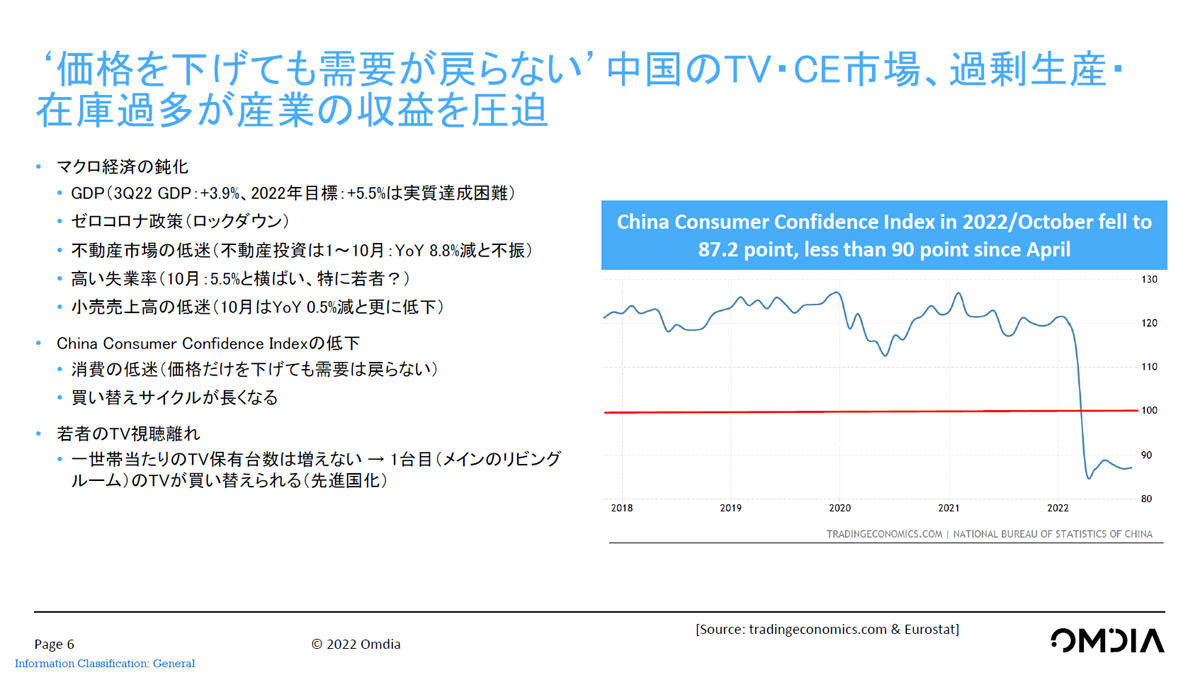

そのテレビ市場は、2022年、2023年の2年間は我慢の時期だという。大市場である米国はコロナ禍では巣ごもり需要に給付金が加わるなど、テレビの購入を後押しする要因が揃っていたが、2022年に入ると巣ごもり需要が終了。結果、過剰在庫を招き、そこにインフレやロシアのウクライナ侵攻による消費者心理の冷え込みなどがあり、需要減退も追い打ちとなっているという。極端な例では、ブラックフライデーでのテレビ価格は1インチあたりの単価でみると、65型液晶で3ドル台、85型液晶で10ドル程度、有機ELでも15ドル程度であったという。また、もう一方の大市場である中国も、不動産市場の低迷やゼロコロナ政策、そして若者のテレビ離れも進んでおり、市場の見通しを下方修正せざるを得ない状況になっているという。

ブラックフライデーにおける米国のパネルサイズ別テレビの1インチあたりの価格と、中国市場の動向 (資料提供:Omdia)

同社の調査によれば、第3四半期における市場全体の稼働率は平均65%ほど、第4四半期では61%ほど。中国勢が稼働率を第4四半期以降引き揚げつつあるものの、それ以外の韓国、台湾、日本の稼働率が低いため、引き下がったままだという。この稼働率の低下によりパネル価格はリバウンドしているとのことで、各社ともに2023年も7割以下の稼働率を維持し、原価割れを起こさないような戦略を展開していくものと見られるという。