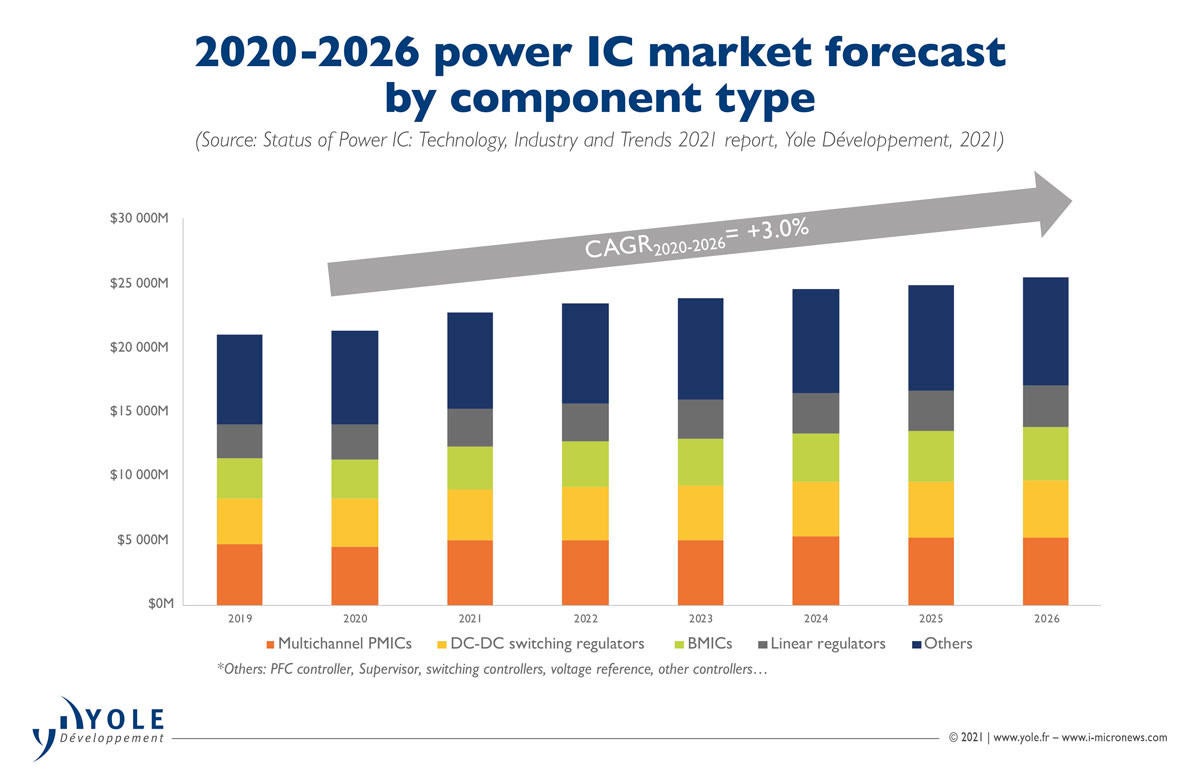

Yole Développementによると、2020年に110億ドル規模であったパワー半導体市場は、年平均成長率(CAGR)3%で成長し、2026年には250億ドルに達するとみられるという。また、パワーディスクリートならびにモジュール市場は、2020年の175億ドル規模から、CAGR6.9%で成長し、2026年には262億ドル規模に成長するともしている。

パワーICの最大アプリケーションは、モバイルおよびコンシューマ向けで、2020年の約110億ドル規模から2026年には115億ドルを超す規模に成長することが見込まれるという。主にスマートフォン(スマホ)の需要に牽引される分野であるが、この市場は2020年から2026年にかけてほぼ横ばいで推移するものとみられている。

高い伸びを見せる車載分野

パワーICとして、最大の伸びを見せるのはCAGR9.0%の車載分野。電動化と自動運転に向けた動きがけん引役となり、特に電気自動車は2026年には自動車市場の30%を占めると予想され、そのバッテリー管理のためのバッテリーマネジメントIC(BMIC)が伸びをけん引するほか、2026年までに乗用車のすべて、ならびに小型商用車の80%が少なくともレベル1のADASが搭載されると予想され、マルチチャネルPMICの需要が増加する見込みだという。

-

パワーIC市場のデバイスタイプ別売上高の推移予測 (出所:Yole Développement、以下すべて)

パワーICでも進む水平分業体制

パワーICサプライヤのビジネスモデルは、ロジックデバイスサプライヤ同様、IDM、ファブレス、ファウンドリの3種類に分けることができる。IDMがファウンドリを兼ねていたり、あるいは製品の一部をファウンドリに製造委託する場合もある。

Texas Instruments(TI)やAnalog Devices(ADI)などは、代表的なIDMとして知られるが、そうしたメジャーメーカーであっても、製品の一部をTower Semiconductor、SMIC、Samsung Electronicsなどといったファウンドリに製造委託している。

パワーIC市場の規模としては中国がトップだが、地元 中国のパワーICサプライヤの中国での市場シェアは12%ほどに留まっているとするが、今後、徐々にそのシェアを伸ばしていくことが見込まれるという。

-

パワーICサプライヤのビジネスモデル

パワーICの主流はBCD(Bipolar-CMOS-DMOS)プロセス品であり、組み込みメモリを備えた最新テクノロジーとなる130nmおよび90nmプロセスではマイコンとの統合も可能となっているとするほか、1μmや0.25μmといった古いプロセスであっても、より多くの電流駆動、より高い電圧の実現のために、Cuの導入や複雑な絶縁プロセスなどの新技術を導入するなど、進化が続いているという。

Yoleによると、65nm以上のBCDについては、ミクスドシグナルファウンドリが製造受託し、40nm以下のBiCMOSは、TSMCやSamsung、Towerなどのデジタルファウンドリが受託する方向にあるという。

-

パワーICの技術ノードと駆動電圧の関係

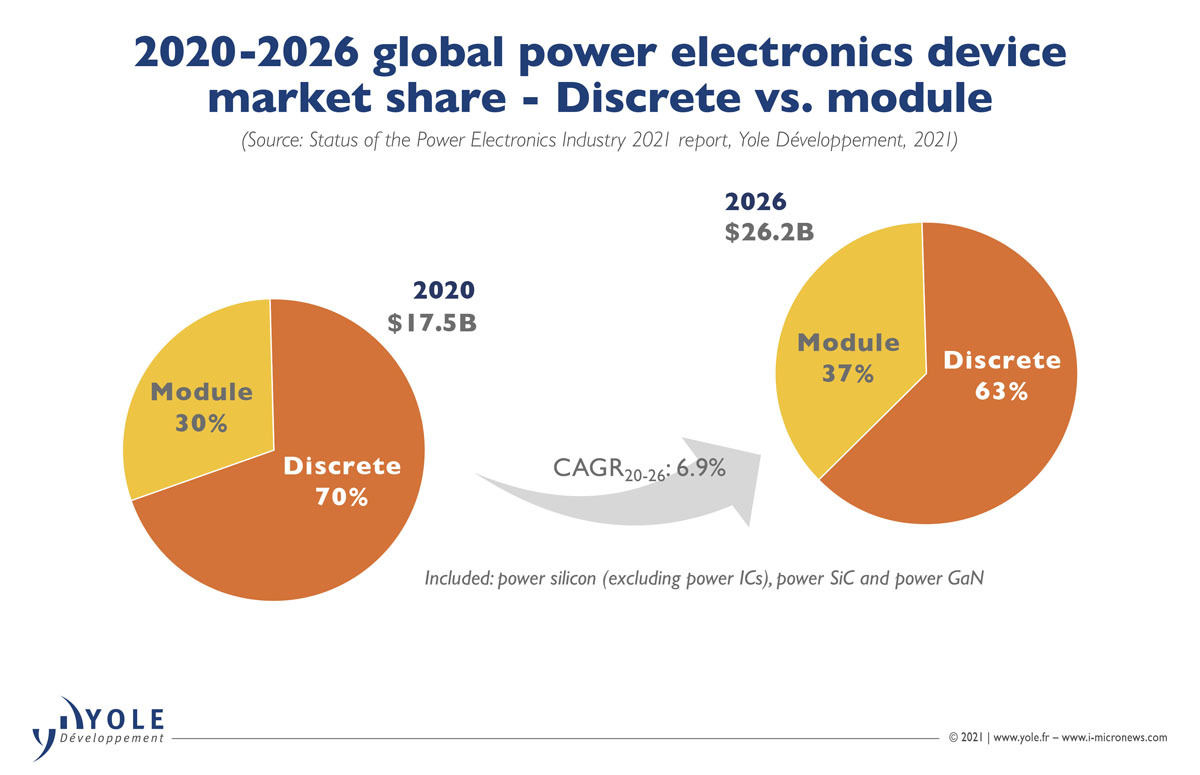

一方のパワーディスクリート市場は、2026年にかけて自動車、産業用モータードライブ、およびテレコム分野が主なけん引役となり、その市場規模は160億ドルを超す見込みとするほか、パワーモジュール市場もEV、産業用モーター、家電製品がけん引し、2026年までに100億ドル近くまで規模を拡大するとしている。また、パワーディスクリートをデバイス種別で見た場合の最大市場はMOSFETで、モジュールではIGBTが最大だという。

-

パワーディスクリート半導体とモジュールの2020年および2026年の市場規模

なお、パワー半導体メーカーとしては、Infineon Technologies、STMicroelectronics、onsemiがトップグループを形成しており、これらの企業は、他社に先駆けてウェハの大口径化(300mm)を進めており、さらなる市場シェア拡大を狙っているという。

-

パワー半導体のデバイス別市場予測