SEMICON Japan 2020 Virtual併催のSEMIマーケットセミナにおいて、SEMI米国本部で市場調査統計担当ディレクターを務めるClark Tseng氏が「2020年末時点での半導体製造装置材料市場予測」と題して講演し、SEMICON West 2020で公表した市場予測のアップデートを行った。

2020年は、世界が新型コロナウイルス感染症のパンデミックに振り回された1年となったが、その中で半導体産業は、医薬、食料、農業などと同様にパンデミックの悪影響をほとんど受けなかった(もっとも影響を受けたのは航空業界と衣料産業だという)。しかし、マッキンゼーの調査では、米中貿易戦争に関してはもっとも影響を受ける産業となったという。

2021年の半導体産業はどうなる?

2020年の国別GDPは、のきなみマイナス成長となると見られているが、2021年は、開発・承認が進みつつある新型コロナ向けワクチンの普及により、新型コロナの問題は落ち着くものとみられ、最終的にはプラス成長となることが予測されている。こうした見通しから、市場調査会社各社の2021年の半導体市場成長率も、WSTS(世界半導体市場統計)を含めて前年比4.4%~12.4%増、平均は9.4%増と好調な予測となっている(図1参照)。

-

図1 市場調査会社各社による2021年の半導体市場成長率予測 (出所:SEMI、以下すべて)

SEMIは、半導体産業のなかでもっとも製造装置の売り上げに貢献しているファウンドリとメモリ業界に関する市場の予測も披露している。

2021年も供給ひっ迫が続くファウンドリ業界

- デジタルトランスフォーメーション(DX)や在宅勤務、遠隔授業などのおかげで、2020年のファウンドリ市場は前年比20%以上成長する見込みである

- ファウンドリは顧客から注文が殺到しており、フル稼働で供給がひっ迫している。先端微細プロセスだけではなく、レガシープロセスを含むすべてのプロセスで需要が増しており2021年を通してひっ迫状態は解消されないだろう

- 米国の制裁を受けているSMICの顧客は、ほかのファウンドリへの乗り換え先を探しており、一部でファウンドリ需要の急増が見られる

- PMIC、DDI、MCU、センサの需要増加で、特に200mmファウンドリの供給がひっ迫している。しかし、200mmファウンドリの生産能力を拡大することは困難である。中古の200mm製造装置を調達することはますます困難になってきている

需要の伸びが続くメモリ業界

- サーバ関連のメモリの在庫調整のため、メモリ購買の調整が2020年第4四半期も続いている。クラウド・サーバ需要は、今後、数四半期にわたり、米国およびカナダの顧客からの需要が期待できるだろう

- 最近のモバイルDRAMの需要は、中国スマートフォンカスタマの購買意欲が高く期待より健全だった。2021年には5Gの普及でさらにモバイルDRAMの需要は伸びるだろう

- PC需要は、ラップトップとChromebookに支えられて安定であり、これは2021年上半期まで続くだろう

- DRAM価格の下落は、2020年第4四半期に緩和されたが、2021年第1四半期には、底から抜け出し回復することが期待される

- NANDフラッシュメモリの価格は2021年を通して下落し続けるだろう

過去最高となる見通しの2020年の半導体製造装置市場

2020年の半導体製造装置販売額(新品のみで中古品は含まず)は、2019年の596億ドルから16%増となる680億ドルと予想されており、この金額は過去最高となる。年央のSEMICON West 2020での予測では下期の不確実性を考慮して前年比6%増の632億ドルと予測していたので、そこから57億ドルの上方修正がなされたことになる。半導体製造装置市場の成長は今後も続くとみられており、2021年には同4%増の719億ドル、2022年には同6%増の761億ドルと、700億ドル超えに達するとSEMIでは見ている。ウェハファブ(前工程)向け、テスト・アッセンブリ(後工程)向けの双方で市場が拡大することが期待されており、健全な成長といえるだろう。

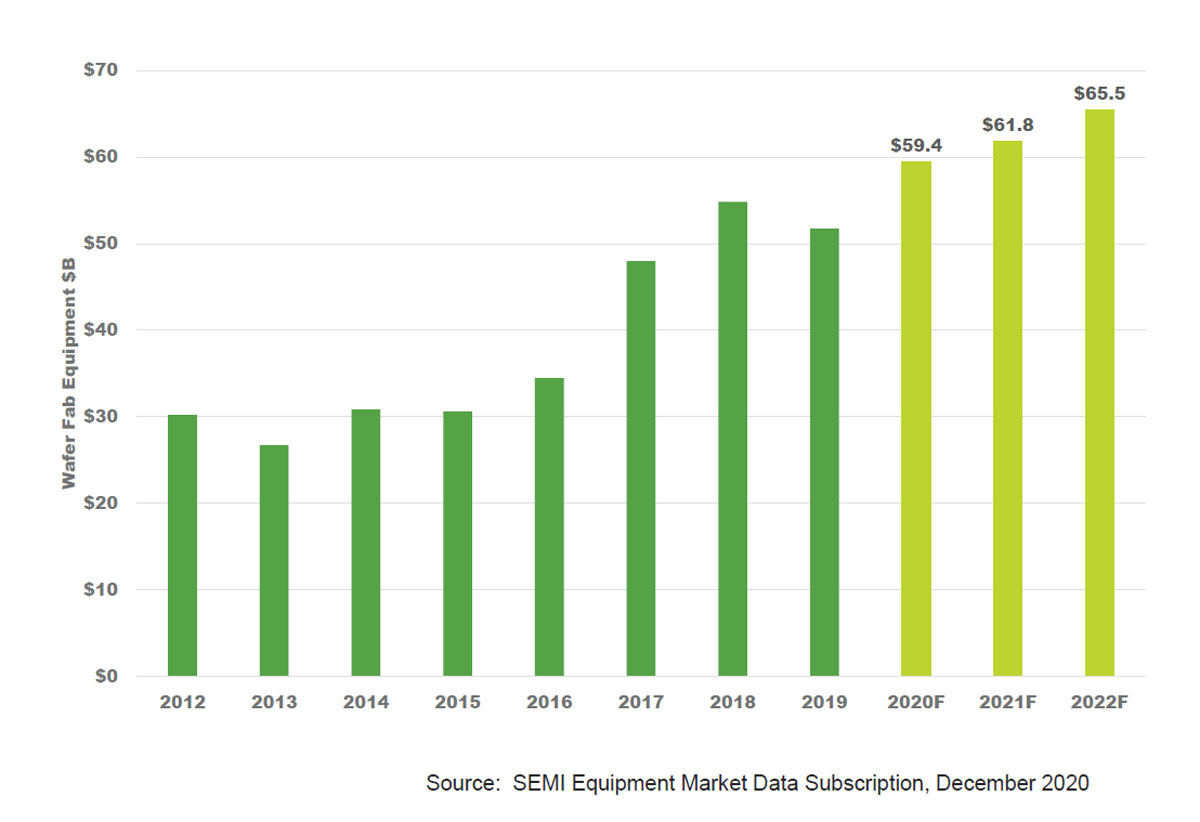

過去最高となる見通しのウェハファブ製造装置市場

半導体製造装置市場のうち、ウェハプロセス処理装置、付帯設備、マスク/レチクル製造装置を含むウェハファブ製造装置(Wafer Fab Equipment:WFE)市場の規模は、2010年代前半に300億ドルを超えて以降、同後半に500億ドルを超えた。2020年も同15%増の594億ドルとなり、過去最高だった2018年を抜くものとみられている。2020年はファウンドリの先進ロジック向けと中国勢による設備投資が寄与したという。また、2021年および2022年のウェハファブ装置市場は、メモリ市場の回復、先端ロジックへの投資などが進むことで、それぞれ同4%増の618億ドルおよび同6%増の655億ドルへと成長が予測されている。

-

図2 WFE市場の推移予測 (単位:10憶ドル)

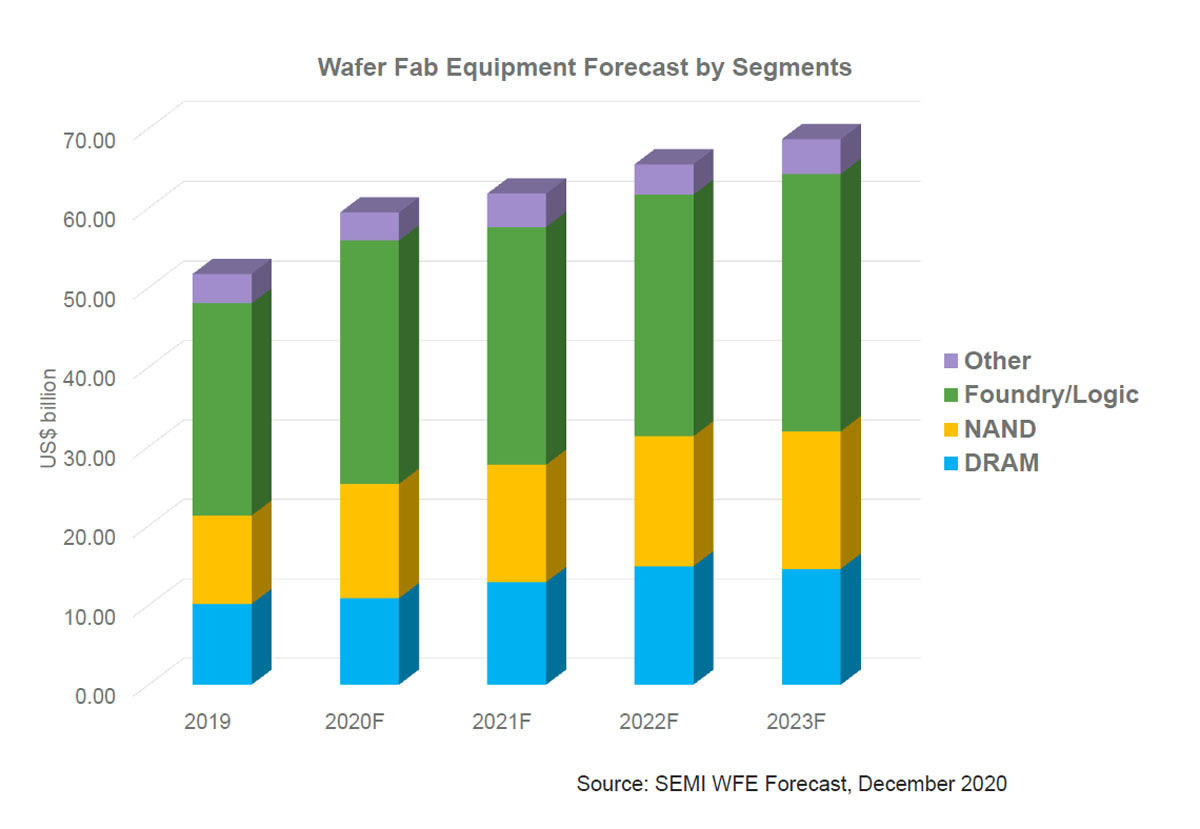

WFEの最大アプリケーション市場はロジック/ファウンドリ

ウェハファブ装置市場は2023年には680億ドルを越える見込みだという(図3参照)。その売り上げの半数がファウンドリとロジック分野で占めるとみられており、2020年も最先端プロセスへの投資にけん引される形で、同分野の市場規模は300億ドルに達し、今後も毎年300億ドルを越える投資が期待できるという。

また、2020年にもっとも成長率が高いアプリケーションはNANDで、前年比30%増の140億ドルが見込まれている。またDRAMも20%に近い10%台後半の成長率が見込まれており、半導体製造装置の市場成長に貢献すると見られている。

-

図3 WFE市場の半導体製品セグメント別販売額 (単位:10億ドル)

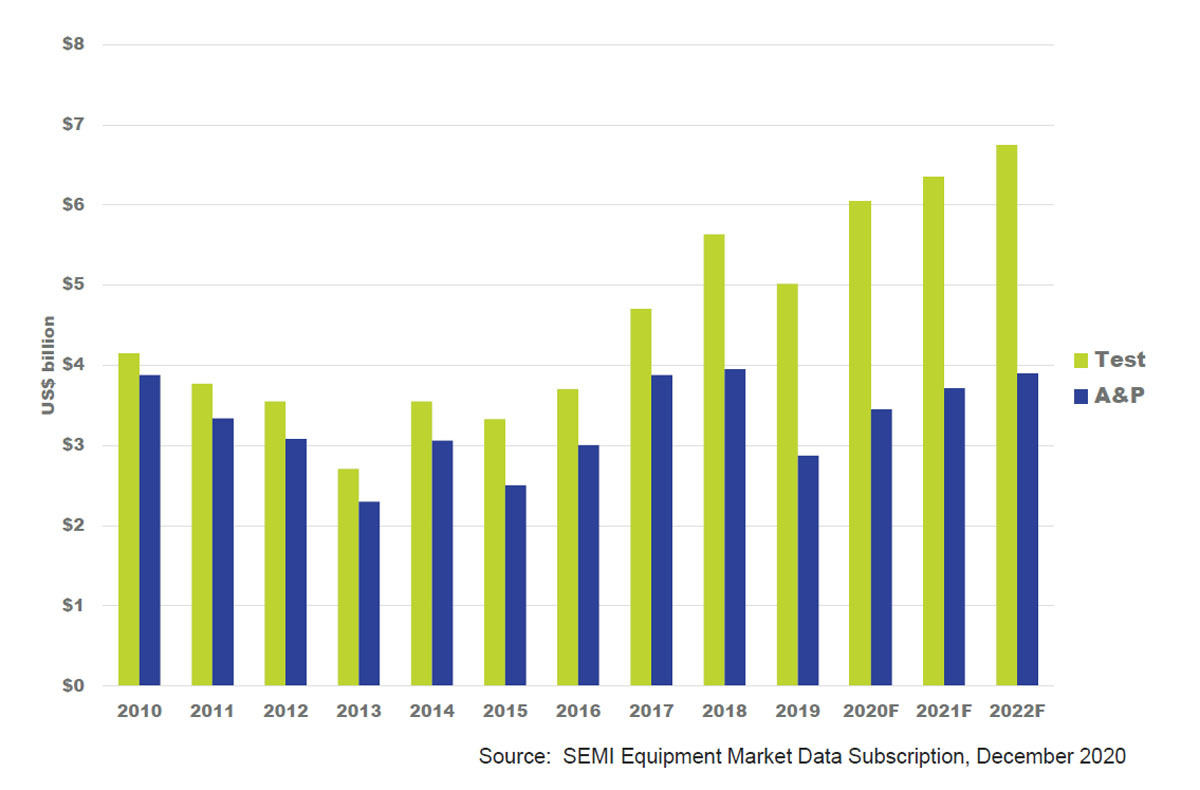

後工程装置市場も順調に成長

組み立ておよびアセンブリ・パッケージング装置、いわゆる後工程の市場も2020年は先進パッケージング・アプリケーションにけん引される形で前年比20%増の35億ドルに達するほか、その後も先進パッケージングニーズの高まりを受け、2021年も同8%増、2022年も同5%増と成長が続くとSEMIでは予測している。

また、同じ後工程に位置づけられる半導体テスト装置市場も5GならびにHPCの需要増によって2020年は同20%増の60億ドルと大きく成長し、2021年と2022年も引き続き成長が持続することが期待されるとしている。

-

図4 テストおよびアセンブリ・パッケージング市場の推移予測 (単位:10億ドル)

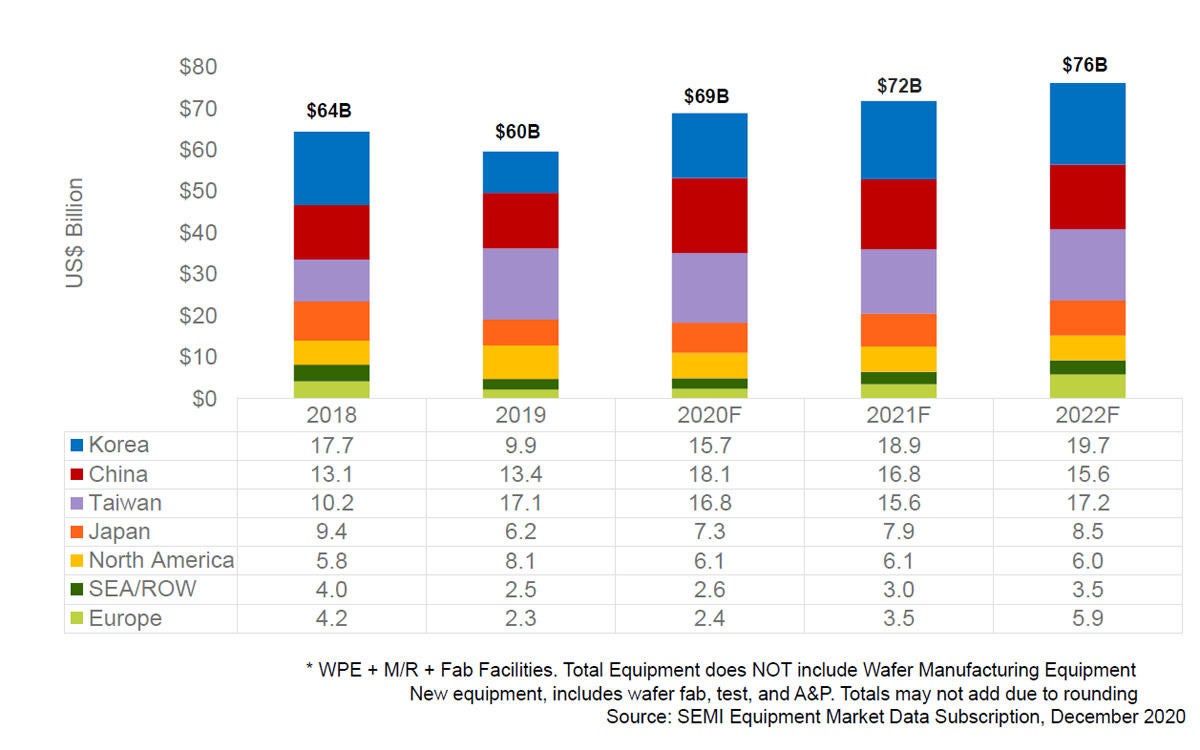

半導体製造装置市場の中心は中国・台湾・韓国

半導体製造装置市場(ウェハファブ装置+テスト・アッセンブリ・パッケージング装置+付帯設備を含み、シリコン結晶製造装置は除外)市場を国・地域別で見た場合、2020年の設備投資をリードするのは、中国、台湾、韓国となる見通しである。

中でも中国は旺盛なファウンドリおよびメモリへの投資によって、初めて半導体製造装置市場規模としてはトップに立つ見込みである。また韓国は、メモリへの投資回復とファウンドリ/ロジック投資の増加を背景に、2021年と2022年の半導体製造装置市場でトップになる可能性が高いという。そして絶好調のTSMCを抱える台湾も、先端プロセスを中心に今後も相当額の設備投資が期待されているという。また、その他の諸地域の多くも、今後数年感は相応の成長が見込まれるとしている。

-

半導体製造装置(WFE+テスト・アセンブリ・パッケージング装置+付帯設備)市場の地域国別内訳の推移予測 (2018~2019年は実績、2020年以降は予測) (単位:10億ドル)