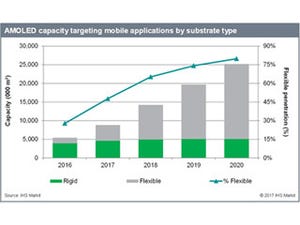

英国に本拠を置く市場動向調査会社IHS Markitは 10月24日(英国時間)、OLED(有機EL)パネルがスマートフォンや高級TVにますます多く使用されるようになることを受け、パネルメーカー各社は新たな有機EL生産ライン建設への投資を強化しており、その結果、RGB独立発光方式(RGB方式)の有機ELと白色発光・カラーフィルタ方式(白色方式)の有機ELの両方を合わせた有機ELの全世界生産能力は2017年の1190万m2から、5年後の2022年には320%増の5010万m2に増加するとの予測を発表した。

具体的には、RGB方式の生産能力が2017年の890万m2から2022年には3190万m2へ、白色方式は300万m2から1820万m2へと拡大するとIHSでは見ている。

|

|

図 RGB方式(緑色表示)と白色方式(灰色表示)の有機ELパネルの生産能力推移(2012年から2022年まで。2016年までは実績、2017年以降は予測)(単位は100万m2) (出所:IHS market) |

現在、有機EL市場はSamsung ElectronicsとLG Displayが2大メーカーとなっているが、Samsungは携帯デバイス向けのRGB方式に、LGは大型TV用白色方式に重点を置いている。とはいえ、スマートフォンやその他携帯デバイスでは、特にフルスクリーンやフレキシブルといった有機ELパネルの特徴を活かしてRGB方式が液晶パネルを置き換えようとしているのが現在のトレンドであり、LG DisplayもSamsungの牙城を崩すことを目指し、2017年からRGB方式の有機ELパネル生産を開始している。一方、BOEやChinaStar、Tianma、Visionox、EverDisplay、Truly、Royoleといった中国パネルメーカーも、携帯市場をターゲットにRGB方式の生産能力を拡張している。

こうした背景について、IHS Markitシニアディレクターの謝勤益(ディビッド・シエ)氏は、「月間9万シートの基板投入能力を持つ第6世代フレキシブル型有機EL生産ラインの建設には115億ドル以上が必要とされているが、これは同等の能力を有する第10.5世代TFT LCDのラインを建設するのに必要な投資額よりもはるかに高額である」とコスト的な体力が必要であること、ならびに「フレキシブル型の有機ELを大量生産するには、習熟曲線に沿って歩留まりを上げていく必要があるが、そのコストも高い。そうした財務的・技術的リスクが、日本メーカーや台湾メーカーが市場に積極的に参入するのを阻む要因となっている。つまり、有機ELの生産能力を拡張しようとしているのは、RGB方式であれ、白色方式であれ、先行している中国と韓国のみであるのは明らかである」と説明している。

そのため、Samsung Displayは今後もスマートフォン用RGB方式有機ELパネルのトップサプライヤであり続けるものと見られる。同社のRGB方式有機ELパネルの生産能力は2017年の770万m2から2022年には1660万m2に拡大する、とIHSは予測している一方、同じくRGB方式のパネル生産ラインを建設している中国メーカーも多いが、それぞれの生産能力はSamsung Displayに比べてはるかに小さく、そうした生産能力の差から、ターゲットとする顧客は異なってくる可能性があるともしている。

なお、同氏は「中国でのRGB方式の有機ELの生産能力増強を、韓国メーカーに対する脅威と解釈する人は多い。確かに脅威ではあるが、韓国メーカーが高効率の高能力ラインを持っているのに対し、中国メーカーの生産ラインは比較的小規模なうえに複数の地域と企業に分散している。中国メーカーは政府の補助金で生産ラインを拡張できるが、業績がどうなるかは完全にそのパネルメーカー次第である。そうした状況の中、事業を維持できるようになるまでどれだけの時間がかかるか、初期の低い歩留まりや生産ライン稼働率に関わる課題をいかに克服するかはまだ明らかになっていない」と指摘しているほか、「有機ELパネルを搭載したAppleのiPhone Xの人気や売れ行きが、今後の有機EL産業がどの程度発展するかを占う先行指数となるだろう」との見方を示している。