市場調査企業の台湾TrendForceは、2016年第4四半期(10~12月期)の自社で製造から販売まで手がけるNAND型フラッシュメモリメーカー6社の生産/売り上げ状況について発表した。それによると、NANDメモリの2016年第4四半期売上高の総額は、前四半期比17.8%増の120億4570万ドルと、120億ドルを突破。第3四半期も、前四半期比19.6%増と2桁成長を記録していたこともあり、NANDメーカーの業績は売り上げ、利益ともに好調を維持している。

上昇が続く2017年のNAND売上高

DRAM eXchangeの調査ディレクタであるSean Yang氏は2017年のNANDメモリの売上高見通しについて、「2017年第1四半期のNANDメモリの大口契約価格は値上がり続けている。業界全体で3D-NANDへの移行を進めているが、(製造歩留まりが上昇途上であるため)供給不足状態が続いているためだ。NANDを搭載した最終製品の需要は、第1四半期は季節変動により前四半期よりも低下するのが通例であり、2017年第1四半期も、その例に倣い、売り上げの伸びが和らぐとは思われるが、根本的な供給不足の問題が解決できていないため、第1四半期も含め、2017年は全体的に四半期ベースの売上高は上昇が続いていくことが予測される」と説明している。

|

|

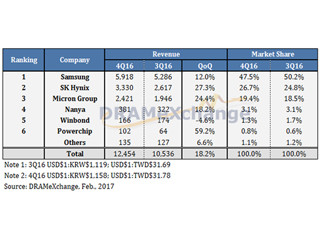

2016年第4四半期の自社ブランドNANDフラッシュメモリメーカーの売上高ランキング。売上高計算に用いた換算レートは2016年第4四半期が1ドル=109.5円=1158.4ウオン、2016年第3四半期が1ドル=102.3円=1119.1ウオン。Western Digitalの売り上げには、SanDiskのライセンスや特許料収入、自社ブランド以外の製品収入は含まない。なお, Western Digitalの2016年3四半期の売上高には、子会社HGSTのSSD売上高を含む。東芝の業績発表は延期されているため、同社の売上高は、東芝の暫定的な財務データに基づくDRAMeXchangeの推定値 (出所:TrendForce、2017年3月) |

首位のSamsungが2位東芝との差を拡大

Samsung ElectronicsのNANDメモリ事業は、相変わらず世界トップで、2016年第4四半期の売上高は、前四半期比19.5%増の45億ドルとなっり、シェアも前四半期の36.6%から37.1%へ0.5ポイント上昇させ、シェアを低下させた2位の東芝との差を広げた。SamsungのNAND売上高は、東芝の2倍を超え、三重県四日市の東芝四日市工場で協業する東芝とWestern Digital両社の合計額よりも多い。

また、Samsungの2016年第4四半期における出荷ビット数量は、大容量eMMC、UFSおよびSSD製品に対する強い需要を背景に前四半期比11~15%増、平均販売価格(ASP)は5%以上の増加となった。同社の市場シェアは、前述のとおり2位の2倍以上あるので、最近のNAND価格の急騰では、大きな恩恵を享受する立場にある。

すでにSamsungは、すべてのSSD製品に48層の3D-NANDフラッシュを採用し、64層品の量産も開始しているが、同社は、ソウルの南、京畿道華城(ファソン)市の第16ラインで2Dから3D-NANDへの変換を続けている。新設された華城工場の第17ラインと華城よりさらに南の平澤(ピョンテク)工場(忠清南道平澤市)は、3D-NANDを量産することになっているが、本格稼動となる2017年第2四半期以降にならないと3D-NANDの生産能力拡大に結びつかない。そのため、第1四半期のビット出荷量は、前四半期比で約4~9%の減少になる見込みである。

48層品に続く72層品の開発を急ぐSK Hynix

SK Hynixは2016年第4四半期に、中国のスマートフォンブランドの需要に対応してeMCPの出荷台数を増加させたため、SSDの出荷を縮小せざるを得なかった。その結果、同四半期の出荷ビット数は3%減となったが、NANDチップの平均販売価格(ASP)は前四半期比で14%増と上昇。全体としては、第4四半期の売上高は同9%増となる11億6000万ドルとなった。

だが、2017年第1四半期に入ると、NANDのビット出荷量は、3D-NANDへの移行とスマートフォン出荷量の減少の影響を受ける状況となっており、NANDの出荷個数は約5%ほど減少する見通しだという。しかし、NANDチップの平均販売価格(ASP)は、市場におけるNANDの供給不足から上昇する見通しでもあるという。

SK Hynixの3D-NANDへの移行は現在、48層製品をリリース。2017年第1四半期では、総出荷個数の10%を占めると推定されている。また、2017年の後半には72層品をリリースする計画で、年末までに、3D-NAND製品は同社のNAND出荷量の半数以上に拡大することが予想される。

64層の3D-NANDでSamsungの追い上げに挑む東芝

東芝は現在、64層の3D-NANDフラッシュメモリの開発を進めており、64層512Gビット品のサンプル出荷を2月末に開始。2017年の後半に本格的量産を予定しているが、64層品の製造歩留まりはまだ低く、上昇途上にある。そのため、上半期のメモリ事業は48層製品の販売に集中しているが、全体として、同社のNAND出荷量における3D-NAND製品の割合は、比較的小さいままである。なお、東芝は、2017年末までに3D-NAND出荷量を50%以上に引き上げるという目標を維持している。

64層の製品化に賭けるWestern Digital

Western Digitalの2016年10~12月期(同社の決算カレンダーでは2017年第2四半期)のNAND売上高は、ビット出荷量と平均販売価格(ASP)の両方の増加により、約20%の増加となった。また、SSD市場でも引き続き強力なビジネス展開をしており、同社がSanDiskを買収したことにより、HDDとSSDの統合が効果的に進んだことを示している。

Western Digitalを製品面でみると、独自ブランドの64層3D-NANDチップを小売ポートフォリオに追加済みで、同じメモリ技術に基づくPC-OEM SSDのサンプリングも第1四半期から開始するとしており、同社の全NAND出荷量における3D-NAND製品のシェアは、2017年末までに50%を超えると予想されている。

2桁のシェアを獲得したMicron

Micron Technologyは、ほかのサプライヤ同様、市場での需給逼迫のおかげで、2016年10~12月期(同社の決算カレンダーでは2017年度第1四半期)の業績は、NANDのビット出荷量が26%と増加したほか、売上高も前四半期比27%増となる12億7000万ドルとなった。この結果、シェアも10. 6%と2桁台に到達し、シェアを落としたSK Hynixを抜き去った。

2017年度第1四半期の同社のNAND売上高の製品別内訳をみると、チップ製品、モバイル向け製品、自動車/産業向け製品およびSSD製品の収益シェアは、それぞれ40%、23%、15%および20%となり、売上高シェアは、チップ製品を除くすべてのカテゴリで増加する結果となった。

同社のNANDビット出荷量における3D-NAND製品の割合はすでに50%を超えており、3D-NANDの出荷量に占める割合で言えば、Samsungに次ぐ2番目の位置に居ることとなる。また同社は、次世代品となる64層3D-NANDフラッシュの量産を2017年後半に予定しており、これにより2D NAND品の出荷全体における割合は約10%に縮小すると予測される。ただし、同社は特殊なメモリ製品の需要を満たすために2D-NANDの生産を今後も継続すると思われる。

エンタープライス向けSSDに集中するIntel

Intelは、エンタープライズクラスのSSDに対する強い需要のおかげで、2016年第4四半期にNANDのビット出荷量が25%を超えて増加した。その結果、NAND売上高も同26%増と大きく成長した。

同社は、20nmおよび25nm製品の生産を徐々に縮小しながら、3D-NANDおよびMLC技術をベースにしたエンタープライズ向けSSD製品を増やしている。これらの3D-NAND MLC SSDは、競争力ある価格設定が可能で、Intel全体のコスト構造と収益性を向上させるのに役立っている。また、同時に、Intelは3D-NAND TLC製品の量産も開始している。