電子帳簿保存法の改正対応については、前回も「電子取引」における電子データ保存の義務化を中心に取り上げてきました。

一方で、2023年10月施行のインボイス制度に合わせて、電子インボイスの標準仕様を策定し、インボイス(適格請求書)導入時から電子インボイスを普及させようという動きも進んでいます。この電子インボイスのような請求書のデジタルデータをそのまま流通させようという動きが将来普及することを想定すると、電子帳簿保存法の見方も変わってきます。

今回は、電子インボイスをめぐる現状と将来を見据えて、電子帳簿保存法を改めて捉え直してみましょう。

電子インボイスをめぐる動き

電子インボイスについては、この連載で一年前(114回)で取り上げました。2020年7月「商取引全体のデジタル化と生産性向上への貢献を目指す」として、「電子インボイス推進協議会(EIPA)」が民間企業10社共同で発足し、その後民間の会計ベンダーを中心に100社を超える会員が参画し、電子インボイスの標準仕様の策定を進めてきました。

(図1)は「電子インボイス推進協議会(EIPA)」のホームページに掲げられている「電子インボイスの普及に向けて」の内容です。

「電子インボイス推進協議会(EIPA)」では、電子インボイスを中小企業・小規模企業から大規模な企業までが簡単に低コストで利用でき、かつ海外との取引にも使用できるようにするために「Peppol(ペポル)」という国際的な規格に準拠しつつ、日本の法令や商慣習に対応した「日本標準仕様」を策定しようとしています。

2021年9月にはデジタル庁が「Peppol(ペポル)」を管理する国際的な非営利組織「Open Peppol」のメンバーになり、日本の管理局(Peppol Authority)として活動することになり、官民連携のもとで仕様の策定が進められてきました(デジタル庁の電子インボイス関連サイトより) 。

(図1)では、電子インボイスの国内標準仕様(第一版)の策定と公開の時期を2021年8月末としていましたが、現在は年内の策定と公開を目指して動いているところです。

(図2)はその電子インボイスとはどのようなものか説明したページです。

-

(図2)電子インボイスとは

電子インボイスでは、(図2)のタイトルにもある通り、「業務全体のデジタル化を実現する」ことを目標としています。その問題意識は、冒頭の文書にある通り、「日本の事業者の業務プロセス全体には、紙・FAXでのやり取りを中心とした多くのアナログ処理が存在しており、特に中小・小規模事業者の生産性向上の妨げになっています。」ということであり、この課題を解消するためには、「単に紙での処理の「電子化」(Digitization)を進めるのではなく、デジタルを前提として業務のあり方そのものを見直す「デジタル化」(Digitalization)を推し進め、業務全体の圧倒的な効率化を実現する必要があります。」としています。

ここで「紙での処理の「電子化」」とされているのは、紙をスキャナで読み取ってPDFなどの電子データにすることなどが想定されているようです。つまり、PDFやイメージデータのような画像データは、「電子化されたデータ」とはいえ、そこに記載されている内容をそのままデジタル処理できるわけではありません。「デジタル化」されたデータである電子インボイスは、そのまま次のプロセスへデータのまま受け渡されることで、請求に係る業務プロセス全体のデジタル化を実現し、そのことによって、業務全体の圧倒的な効率化を実現しようとしているのです。

電子インボイスと電子帳簿保存法

近い将来、電子インボイスが目指すデジタル化されたデータがそのまま流通することが中小企業・小規模事業者にも普及していくことを想定すると、電子帳簿保存法改正への対応の考え方も変わってくるのではないでしょうか。

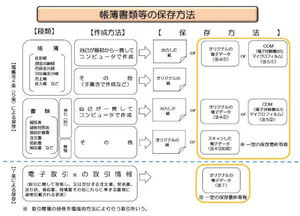

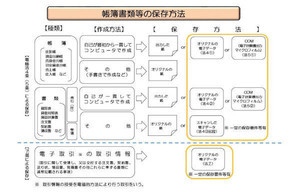

中小企業・小規模事業者で「電子取引」に該当した取引がある場合、電子メール添付での請求書や納品書等の授受やネット通販を利用した物品やサービスの購入に際してダウロードする領収書などが主なものになると考えられます。それらのファイル形式はPDFやイメージデータがほとんどと思われます。「電子取引」に該当する電子メール添付での請求書や納品書等の授受は、紙に出力して郵送するより、手間もコストもかかりませんので、紙に出力して郵送することから、「電子取引」に移行することにはメリットがあります。このメリットを失わないためには、2021年1月1日以降行う「電子取引」の電子データを、法の定める保存要件を満たして保存することになります。

その保存するデータがPDFやイメージデータということになると、紙を「電子化」したものでしかなく、電子インボイスのような「デジタル化」されたデータではありません。 電子インボイスのような「デジタル化」されたデータが中小企業や小規模事業者の間でも流通するようになると「電子取引」自体が一変することになりますし、デジタルデータのまま保存することになると、保存方法なども変わってくることになります。電子帳簿保存法もそれに対応して改正される可能性もあります。

前回の記事で、「電子取引」の電子データ保存の義務化に対応するのであれば、むしろ「電子取引」の比率を増やして、少しでも「電子取引」によるメリットを増やす方向性を提案しました。今は、この考え方で「電子取引」対応でかかる負荷を少しでも軽減するのがベターであることに変わりありません。

そして、その先にある電子インボイスに対応する際には、データの取り扱い方は変わってきますが、そこまで「電子取引」で対応した社内のフローなどはより改善されることはあっても、手間が増えることはないはずです。

今は「電子取引」の電子データ保存に取り組むことから始めて、そこで得たノウハウから、電子インボイスの時代になれば、電子インボイスに対応した業務全体の効率化を図れるシステムを導入していけば良いのではないでしょうか。

一方で、「スキャナ保存」はどうでしょうか。「スキャナ保存」はまさに紙の「電子化」であり、電子インボイスの時代になれば不要になる仕組みです。

中小企業や小規模事業者にとって、紙で授受した請求書や領収書を「電子化」し、紙の請求書や領収書を捨てることができたとして、どれだけのメリットがあるでしょうか。

「電子取引」を行なっているために、それに該当するものは電子データを保存し、紙で授受した請求書や領収書は紙で保存するとなると、電子データ保存と紙での保存を併用することになりますので、きちんと区分けした管理をする必要があります。それが面倒だから、スキャナ保存で電子データ保存に一元化したいという要望もあると考えます。ただし、スキャナ保存は「電子取引」への対応に比べると、フローも変わりますし、何より保存要件も「電子取引」よりは厳しくなってきます。

「スキャナ保存」は電子インボイスの時代になれば不要になります。そのことも留意して、今何に取り組むべきか慎重に考えて、対応を決めた方が良いと考えます。「スキャナ保存」への対応は任意だということも念頭に置いて考えるべきだと思います。

電子帳簿保存法改正 「電子取引」をめぐる新たな動き

電子帳簿保存法改正をめぐっては、前回の記事執筆後の11月12日、国税庁のホームページに「お問い合わせの多いご質問(令和3年11月)」が公開されました。

電子帳簿保存法改正のなかでも、「電子取引」では紙の保存が認められなくなり、電子データでの保存が義務付けられましたので、その反響は大きかったようで、この「お問い合わせの多いご質問(令和3年11月)」のなかでも、追加質問や補足説明の多くが「電子取引」関連となっています。

そのなかでも、注目しておきたいのは「電子帳簿保存法一問一答【電子取引関係】」の問42に対する補足説明です。この問42では、電子取引データを保存要件を満たして保存できていない場合、青色申告の承認取り消しもありうるとしていました。それが、この補足説明では以下のように説明されています。

「電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。

これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。」

つまり、電子取引データの一部を出力した書面で保存し、電子取引データが保存されていなかったとしても、直ちに青色申告の承認を取り消すことはないとしています。電子取引データの保存の取り組むにしても、最初から社内すべての電子取引を把握できていないと、この補足説明で書かれているようなことは起こり得ます。青色申告の承認取り消しのような重い処分を、そう軽々に出すわけにはいかないはずですので、このような補足説明が出たことは歓迎できます。

以上の内容を執筆したのちの12月6日の日本経済新聞朝刊に、「電子保存義務化 2年猶予」という記事が掲載されました。この記事によると省令の改正が年内に行われ、税務署への承認を得られれば、「電子取引」でも紙での保存が2年間認められることになるようです。

このような措置が実施されるのであれば、「電子取引」が取引情報に占める割合が小さな事業者の方は、2年間の猶予措置を受けることを検討した方が良いかもしれません。

上記の日本経済新聞の記事では「完全実施の先送りはデジタル化が滞る日本の実情を映す。」の一文で締めくくられています。

「電子取引」の占める割合がある程度高ければ、事業者の方も「電子取引」のメリットを感じているはずです。であれば、この際「電子取引」を増やすことに取り組みつつ、「電子取引」のデータ保存に取り組むことで、わざわざ紙に出力しなくてもすむ環境を作ってみてはどうでしょうか。「デジタル化が滞る」環境から、まず「電子化」で抜け出すのです。

「電子取引」の電子データ保存への対応の先には、電子インボイスのデジタル化されたデータのやり取りと、その保存が待っています。「電子取引」への対応を無理なく進め、「電子化」されたデータの取り扱いになれておくことは、電子インボイスを取り扱うようになった時にも役に立つはずです。電子インボイスに対応して提供されるシステムは、より業務の効率化をもたらすはずですが、それを使いこなすためには、「電子化」から慣れていくことをお勧めします。

中尾 健一(なかおけんいち)

Mikatus(ミカタス)株式会社 最高顧問

1982年、日本デジタル研究所 (JDL)入社。30年以上にわたって日本の会計事務所のコンピュータ化をソフトウェアの観点から支えてきた。2009年、税理士向けクラウド税務・会計・給与システム「A-SaaS(エーサース)」を企画・開発・運営するアカウンティング・サース・ジャパンに創業メンバーとして参画、取締役に就任。現在は、2019年10月25日に社名変更したMikatus株式会社の最高顧問として、マイナンバー制度やデジタル行政の動きにかかわりつつ、これらの中小企業に与える影響を解説する。