MMD研究所は3月7日、2023年2月に実施したMNOのシェア・満足度調査の結果を発表した。メイン利用のスマホ契約では、MNO(オンライン専用プラン/サブブランド含む)は90.3%で2022年9月の前回調査から0.2ポイントの微増。オンライン専用プランとキャリアのサブブランドが引き続き増加傾向にあるという。

今回の調査では、18歳~69歳の男女40,000人を対象とした予備調査を行い、そこからMNOを利用している18歳~69歳の男女2,700人を抽出し、本調査を行っている。

メイン利用は大きな変化なし、サブ利用のRakuten UN-LIMITが2.5ポイントダウン

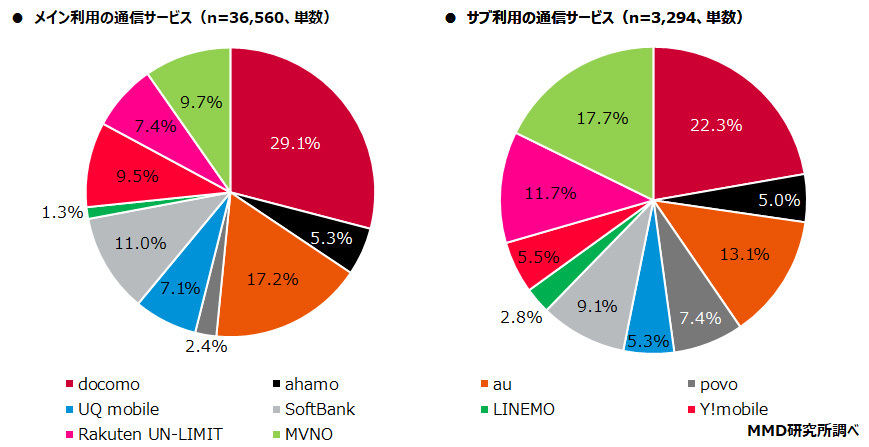

予備調査において、通信契約をしているスマートフォンを所有する36,560人を対象としてメインで利用している通信サービスを聞いた結果が次の左のグラフ。右のグラフは、サブ利用のスマートフォンを所有しているという3,294人に、その通信サービスを聞いた結果だ。

-

メイン利用の通信サービス/サブ利用の通信サービス

メイン利用の通信サービスは、「docomo」(29.1%)、「au」(17.2%)、「SoftBank」(11.0%)と各キャリアのメインブランドが並ぶ。以下「Y!mobile」「Rakuten UN-LIMIT」「UQ mobile」「ahamo」「povo」「LINEMO」と続く順位は2022年9月の調査とまったく同じだ。

サブ利用の通信サービスは、「docomo」(20.3%)、「au」(13.1%)、「Rakuten UN-LIMIT」(11.7%)の順で、前回調査では3位だったauが、2位だったRakuten UN-LIMITを逆転した。Rakuten UN-LIMITは前回調査から今回の調査までに2.5ポイントシェアを落としており、“ゼロ円プラン”終了に伴う移行期間が2022年10月で終了して、ふだんは使わないがサブ回線として確保していたという層の解約によりこの結果になったといえる。

Rakuten UN-LIMITはメイン利用のサービスとしては影響が少ない

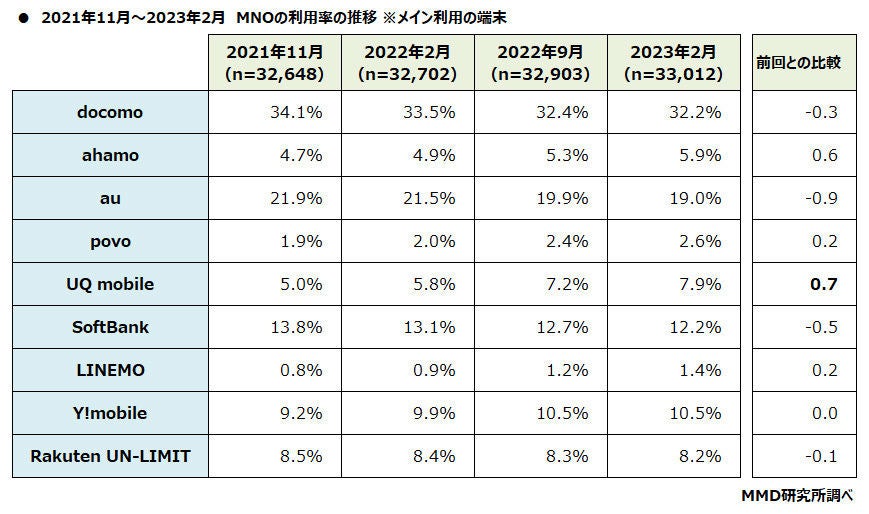

直近4回の調査におけるメイン利用のサービスのシェア推移をまとめたのが次の表だ。

-

各サービスの利用率の推移(メイン端末)

前回調査と今回の調査でもっともシェアの変化が大きかったのはauで、0.9ポイントの減少となっている。逆に増加が大きかったのはUQ mobileで、0.7ポイントのアップ。各キャリアのメインブランドはすべてダウン、サブブランド/オンライン専用プランはすべてアップとなっており、全体としてキャリアメインブランドのシェアは1.5ポイントのダウン、サブブランドが0.7ポイントのアップ、オンライン専用プランが1.0ポイントのアップとなっている。

ただし前回調査の時点とくらべてメインブランドの減少率、サブブランド/オンライン専用ブランドの増加率は鈍っており、メインブランドからサブブランド/オンライン専用プランへの移行は一段落しつつあるように思われる。

なお、Rakuten UN-LIMITの減少幅は0.1ポイントで、前々回/前回の調査と変わらず、サブ利用の端末での減少幅に比べて影響が小さい。楽天モバイルは四半期決算などにおいて契約数の伸び悩みについて「解約しているのは無料で使っていたユーザー、有料で使っているヘビーユーザーは引き続き使っている」という説明をしているが、この調査結果を見る限り楽天モバイルの説明も一理あるといえる。

Rakuten UN-LIMITからpovo/LINEMOへの流出は増加

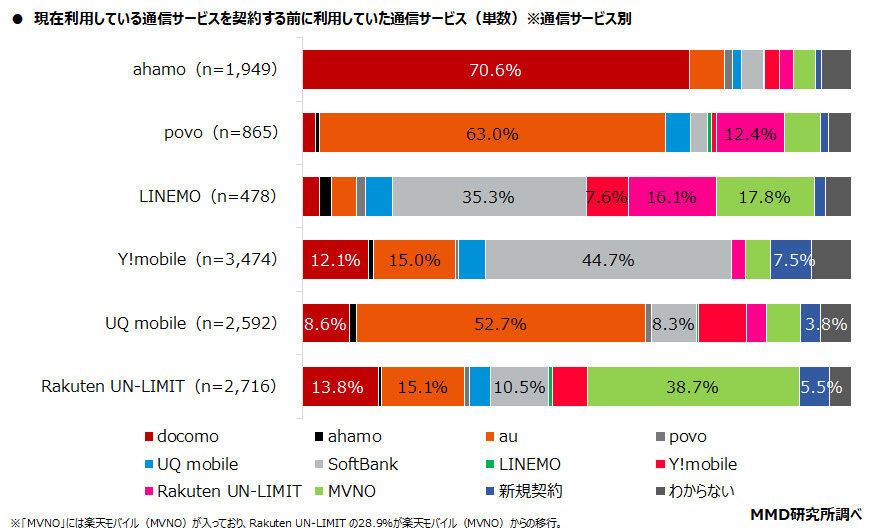

三大キャリアのメインブランド以外のサービスをメインとして利用している人に、その前に利用していたサービスを聞いた結果が次のグラフ。前回同様、「povo」「LINEMO」で「Rakuten UN-LIMIT」からの流入が目立つ。2サービス合計のRakuten-UN-LIMITからの流入は28.5%で、前回調査から7.9ポイントのアップとなっている。

-

現在利用しているメイン端末の通信サービスを契約する前に利用していた通信サービス

三大キャリアのオンライン専用プラン/サブブランドは、前回同様、それぞれのメインブランドからの移行がもっとも多いという結果。この設問は、直近で移行があった人だけに限定したものではないため、顕著な変化がおきにくいはずだが、それだけにRakuten UN-LIMITからの流入の増加が目立つ結果といえる。

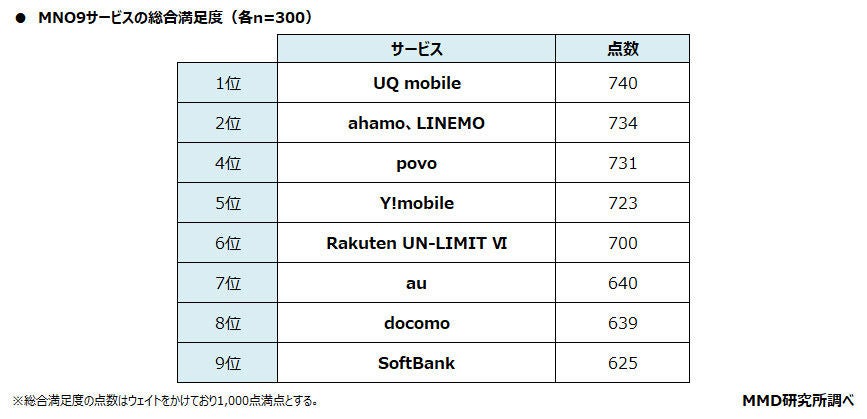

総合満足度トップはUQ mobile

MNO利用者2,700人を対象に、利用しているサービスの満足度を聞いた結果が次の表。総合満足度トップは「UQ mobile」で、「ahamo」「LINEMO」が同点で続く。総じてサブブランド/オンライン専用プランが上位、各キャリアのメインブランドが下位という結果になっている。

-

MNO 9サービスの総合満足度

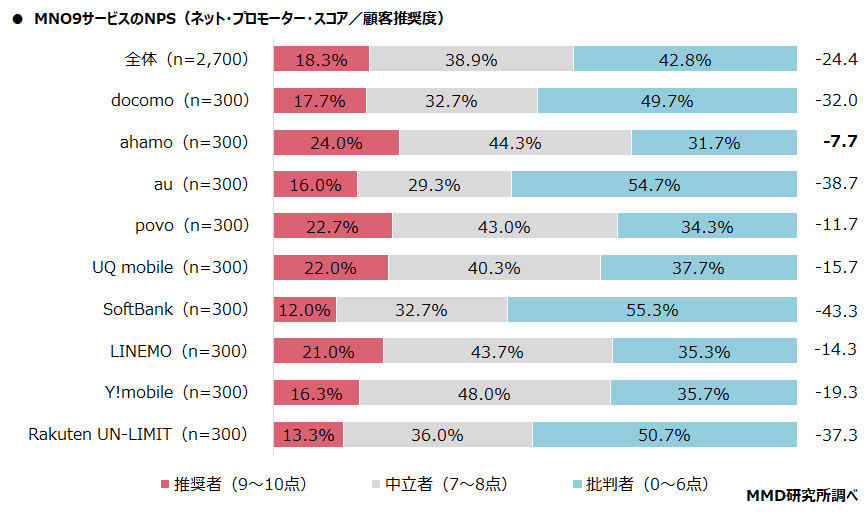

顧客推奨度はRakuten UN-LIMITが回復傾向だが……

MNO利用者を対象に、利用しているサービスについて家族や友人に薦めたいかどうかを10点満点でスコアをつけてもらい、それを集計したNPS(ネット・プロモーター・スコア/顧客推奨度)をまとめたのが次のグラフだ。全体として批判者の比率が高いが、これは前回調査でも同様だった。

-

MNO 9サービスのNPS/顧客推奨度

変化が大きいのは、Rakuten UN-LIMITの9.0ポイントアップ、SoftBank/Povoの6.0ポイントアップ、LINEMOの5.6ポイントダウンといったところ。前回26.0ポイントのダウンと大きく推奨度を落としていたRakuten UN-LIMITが回復傾向なのは、サービスに不満を持っていた層が離脱していることの裏返しと考えられる。

調査概要

- 調査名:2022年9月MNOのシェア・満足度調査

- 調査期間:2023年2月3日~2月6日

- 有効回答:<予備調査>40,000人(人口構成比に合わせてウェイトバックを実施)、<本調査>2,700人(各サービスごとに300人)

- 調査方法:インターネット調査

- 調査対象:<予備調査>18歳~69歳の男女、<本調査>MNOを利用している18歳~69歳の男女

- 設問数 :<予備調査>15問、<本調査>9問