デジカメは回復傾向。「α1は本当のフラッグシップ」

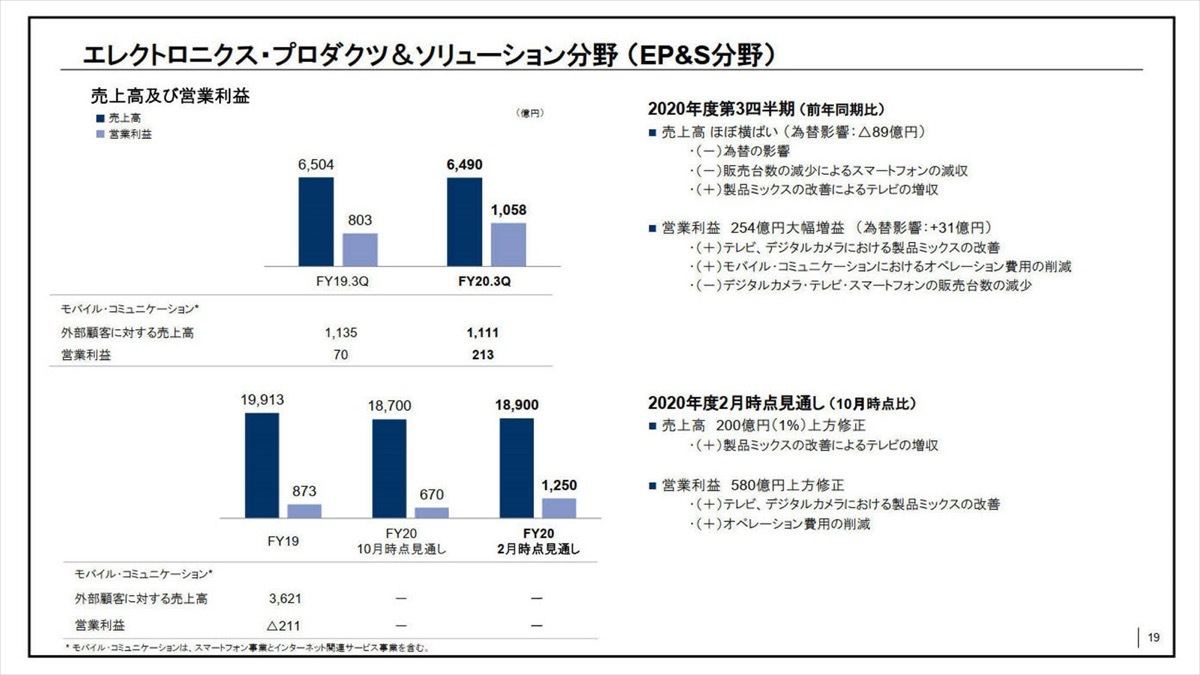

エレクトロニクス・プロダクツ&ソリューション(EP&S)分野の売上高は6,490億円で、前年同期比でみるとほぼ横ばい。スマートフォンの販売台数の減少による減収がありましたが、製品ミックスの改善によるテレビの増収が補った形です。営業利益は同254億円増の1,058億円で大幅増益。テレビ、デジタルカメラにおける製品ミックスの改善、モバイル・コミュニケーションにおけるオペレーション費用の削減といったプラス要因が、デジタルカメラ・テレビ・スマートフォンの販売台数の減少というマイナス要因を打ち消しました。

-

エレクトロニクス・プロダクツ&ソリューション(EP&S)分野における業績

「ホームAV商品の巣ごもり需要に加え、デジタルカメラなどの需要回復も見られ、事業環境に一定の改善が見られました。テレビ事業ではパネル受給がタイトであることも踏まえ、価格維持と高付加価値モデルへの販売シフトに努め、オペレーション費用の削減と合わせて高い収益性を確保しました」(十時氏)。

-

ソニーが国内外で2021年に発表した新商品。「今後も付加価値の高い商品を届けてまいります」(十時氏)

報道陣からは、カメラ製品の今後の見通しについて質問があがりました。十時氏は「コロナ禍の影響から回復傾向にあります。ミラーレスを中心に、年末商戦の需要が強かったというのが実感です。ただ、コロナ禍の環境で需要を適切に読むことは難しいので、できるだけ柔軟性、アジリティを高めてのぞんでいきます」。新製品の手応えを聞かれると「α1はハイエンドな製品で、本当のフラッグシップ。プロのカメラマンの方々に向けた製品です。ハイエンド機をお使いになる方々の評価を期待しています」と話していました。

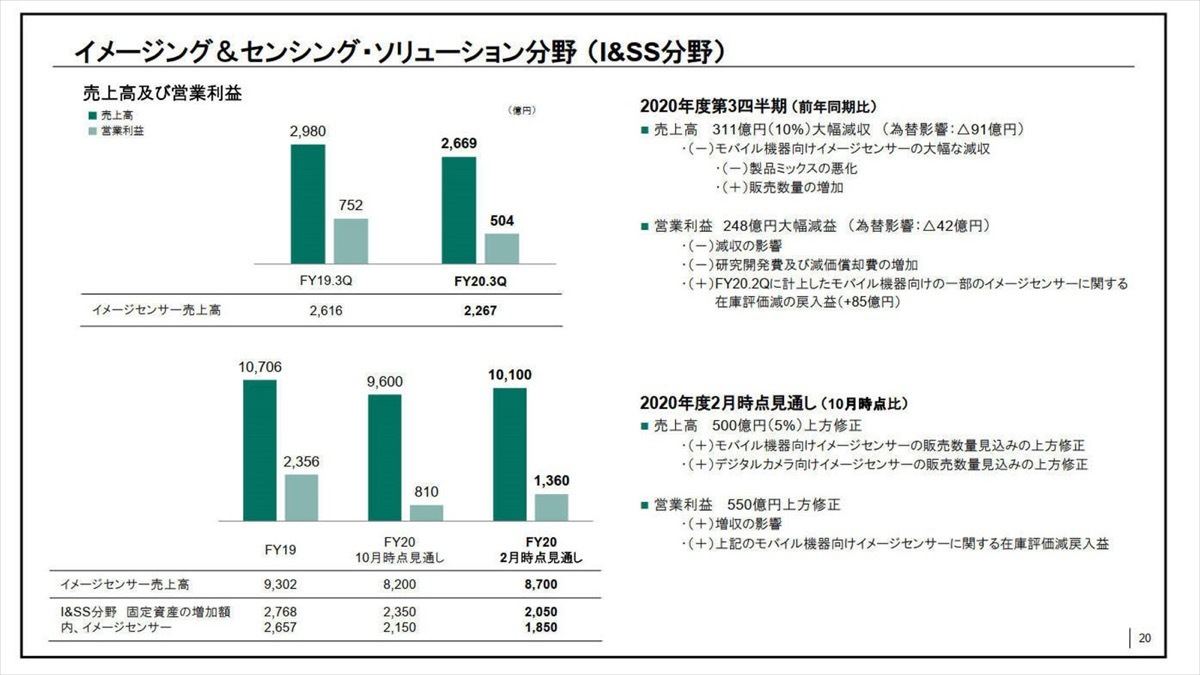

イメージセンサー減収減益、中国特定顧客などがマイナス要因

イメージング&センシング・ソリューション(I&SS)分野では、売上高は前年同期比311億円減(-10%)の2,669億円、営業利益は同248億円減と大幅な減収減益でした。モバイル機器向けイメージセンサーの大幅な減収、製品ミックスの悪化が売上高減に大きく影響しています。

-

イメージング&センシング・ソリューション(I&SS)分野における業績

十時氏は「モバイル機器向けイメージセンサーの減収によるものです。2020年9月に中国の(ファーウェイなどの)特定大手顧客向けモバイルイメージセンサーの出荷を停止しました。ただ(同年)11月下旬以降、一部の出荷を再開しています」(十時氏)。当該顧客向けの売り上げは前年比で大幅な減少となる見込みです。

なお中国特定顧客以外の大手顧客からの受注が前回10月の見通しから大幅に上回っており、また汎用センサー販売増による市場シェア回復の兆しがあるほか、顧客基盤の拡大にも取り組んでいるとのこと。そして「2022年度以降にモバイル機器向けイメージセンサーの収益性を回復して、再度、成長軌道に乗せるため営業活動を進めていきます」と説明しました。

-

車載向けイメージセンサーを搭載した「VISION-S」試作車両がヨーロッパで走行テスト。新たな需要機会の創出に期待を寄せる

ファーウェイ向けのイメージセンサーは出荷数を戻せないのか、と報道陣から問われた十時氏は、「長期的に見て、元に戻せるとは考えていません。色々と複雑な問題があり、今の形になっています。我々ができることは様々な顧客にお届けするということ。できるだけ、そうした問題に影響を受けない、あるいは軽減するような措置を戦略的に講じており、順調に進んでいると考えています」と答えました。

ファーウェイとの取引再開の時期や規模について、また米国政府からの許可はいつ頃に得たのか、という質問には「特定の顧客の取引規模については非開示です。取引の再開にあたっては許可が必要ですが、手続きについて適切に実施しております」(十時氏)。

出荷数について聞かれると「イメージセンサーの投入枚数は、第3四半期の3カ月間で11万7,000枚を予定しています。第2四半期末時点の想定では11万枚だったので上振れとなります。自社キャパシティはフル稼働の状態。上振れの要因はモバイル向け、デジタルカメラ向けの引き合いが強くなっていることです。第4四半期は12万7,000程度を予想。現在の商談の引き合いの強さ、来年度の需要を見込んで、在庫を積み上げることを戦略的に選択しました」としました。

-

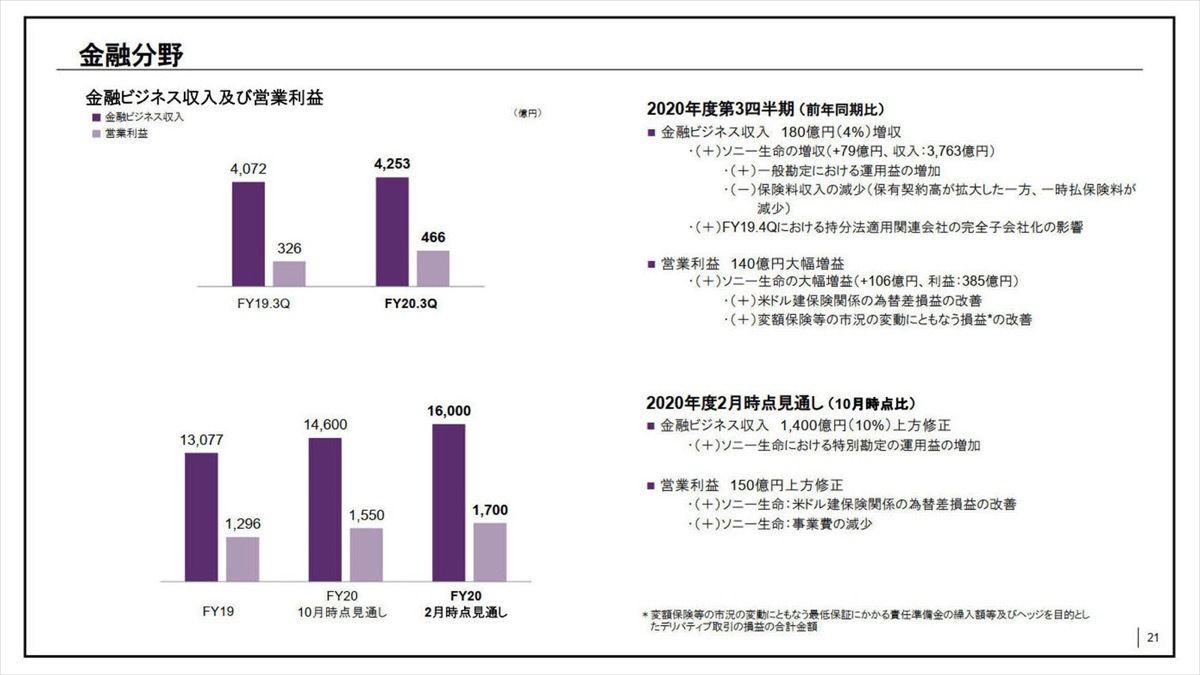

金融分野における業績は、ソニー生命の増収により金融ビジネス収入が4,253億円、営業利益は466億円と増収増益

-

2020年度 第3四半期 セグメント別業績