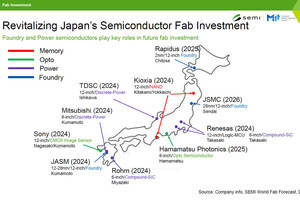

SEMIは1月2日(米国時間)、独自の調査結果に基づき、2024年の全世界の半導体生産能力は前年比6.4%増となり、調査開始以来で初めてとなる月産3000万枚(200mmウェハ換算)を突破するとの予測を発表した。

背景には、生成AIやHPCを中心とした需要の伸びが先端ロジックならびにファウンドリの生産能力の増強を後押しすることが挙げられるほか、各国政府が半導体の確保に向けた各種のインセンティブを実施していることも、工場への投資を後押しする機会となっており、SEMIのプレジデント兼CEOであるAjit Manocha氏は、「国家と経済の安全保障における半導体製造の戦略的重要性に対する世界的な注目の高まりが、このようなトレンドの重要なきっかけとなっています」とコメントしている。

国・地域別では中国が生産能力圧倒的なトップに

SEMIによると、2022年から2024年までの3年間で稼働する半導体量産工場は100mm~300mmまでウェハ口径に差はあるものの、合計で82の工場が計画(2022年が29工場、2023年が11工場、2024年が42工場)されているという。

中でも中国の2023年の生産能力は同12%増の760万枚/月であったが、2024年も18のプロジェクトが操業を開始する見通しで、同13%増の860万枚/月まで高まる見通し。また、TSMCを擁する台湾は2023年の同5.6%増の540万枚/月から2024年には5つの工場が操業を開始する予定で、同4.2%増の570万枚/月となると予測されている。

SamsungおよびSK hynixという大手メモリメーカーを抱える韓国は、2023年の490万枚/月から2024年には1つの工場が新規操業を開始し、同5.4%増の510万枚/月となる予定。生産能力4位は日本で、2023年の460万枚/月から、2024年には4つのファブが稼働して、同2%増の470万枚/月となるよ予測している。

そのほか、米国は2024年に6つのファブが新設され、同6%増の310万枚/月に、EMEA(欧州・中東)は4つのファブの稼働開始により、同3.6%増の270万枚/月とそれぞれ予想されているほか、東南アジアも4つの新ファブの稼働により、同4%増の170万枚/月となる見込みだという。

ファウンドリの生産能力が1000万枚超え

デバイス別に見ると、ファウンドリは2023年の930万枚/月から2024年には1020万枚/月と過去最高を更新することが予測されている。また、DRAMについては、2023年の同2%増の380万枚/月から、2024年については同5%増の400万枚/月、3D NANDについても2023年の360万枚/月から2024年には同2%増の370万枚/月となることが予測されている。

このほか、ディスクリート半導体については、2023年の同10%増の410万枚/月から2024年は同7%増の440万枚/月に、アナログ半導体については、2023年の同11%増の210万枚/月から同10%増の240万枚へと増加することが予測されている。