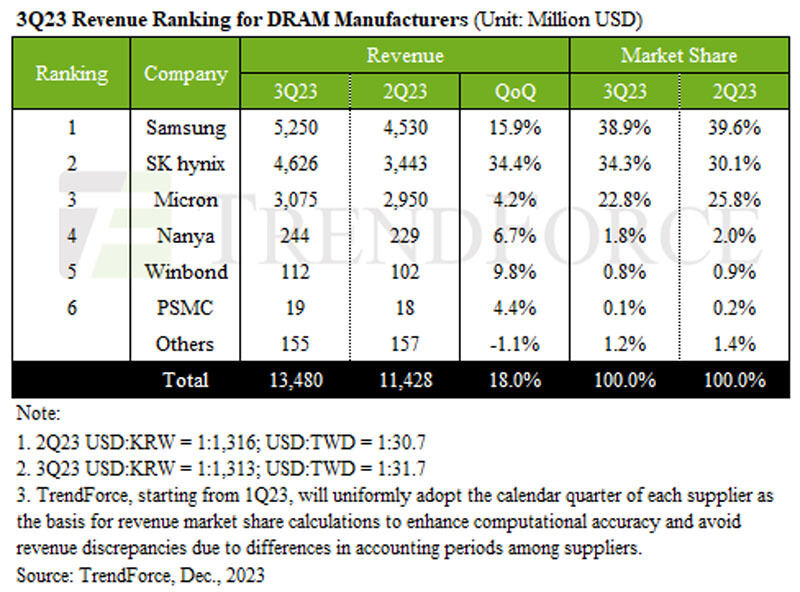

半導体市場調査会社である台湾TrendForceによると、2023年第3四半期のDRAM市場は前四半期比18%増の134億8000万ドルとなったという。

この成長は、DRAMの需要が徐々に回復し、企業が調達活用が活発化してきていることに起因すると考えられており、DRAMサプライヤ各社は第4四半期に向けて第3四半期から値上げを徐々に進めており、最終的に第4四半期の契約価格は前四半期比で約13~18%ほど上昇すると予想されるという。ただし、TrendForceによれば、需要の回復はこれまでのピークシーズンほど堅調ではない見込みで、全体として積み増しの需要はあるものの、在庫水準が高いサーバ分野の調達は暫定的な状況にとどまっており、結果としてDRAMの出荷の伸びは限定的となるとの見方も示している。

-

2023年第3四半期(7-9月期)のDRAMメーカー売上高ランキング (出所:TrendForce、2023年12月)

HBMが好調なSK hynixが首位Samsungを猛追

DRAMサプライヤ大手3社はともに第3四半期に増収を実現した。トップであるSamsung Electronicsは、1α-nm DDR5を中心とした大容量製品に対する需要が伸びたことから、同四半期の売上高を前四半期比15.9%増の52億5000万ドルとしたが、2位のSK hynixは生成AI関連のHBMニーズの伸びを背景に、売上高を同34.4%増の46億2600万ドルと大きく伸ばし、首位Samsungとのシェアの差を5%を切るところまで伸ばすことに成功した(Samsungのシェアが38.9%、SK hynixが34.3%)。また、3位のMicron Technologyは平均販売価格(ASP)がわずかに低下したものの、需要と出荷量の増加に支えられ、売上高は同約4.2%増の30億7500万ドルとなっている。

各社ともに2024年にはDRAM増産にシフト

Samsungは第3四半期末までに、主に在庫レベルが高いDDR4製品を対象に減産範囲を拡大。第4四半期には減産割合は30%に強化される見通し。ただし、2024年下半期には需要回復が見込まれるため、2024年第2四半期よりウェハ投入量が増やされる計画だという。

SK hynixは、HBMとDDR5の出荷量の増加の恩恵を受け、年末までに生産能力とウェハの投入量をわずかに増加させていくほか、DDR5も市場拡大に合わせて2024年は四半期ごとに着実に荷量を増やして行くとTrendForceでは予想している。

Micronも2023年第4四半期からウェハ投入量を増加させており、主に1β nmプロセスに重点を置いている。2024年におけるウェハ投入量は、より高度な製造プロセスへの移行に重点を置きつつ、引き続き緩やかに増加していくものとTrendForceでは予測している。