昨今、Web3が脚光を浴びる中、再びブロックチェーンが注目されている。ただ、金融業界でのブロックチェーンの活用というと、仮想通貨が思い浮かぶが、実際、仮想通貨以外にブロックチェーンは活用されていないのか? そこで、金融業界のブロックチェーン利用の現状と今後の展望をSBI R3 Japanの中村成氏に聞いた。

ブロックチェーンとは?

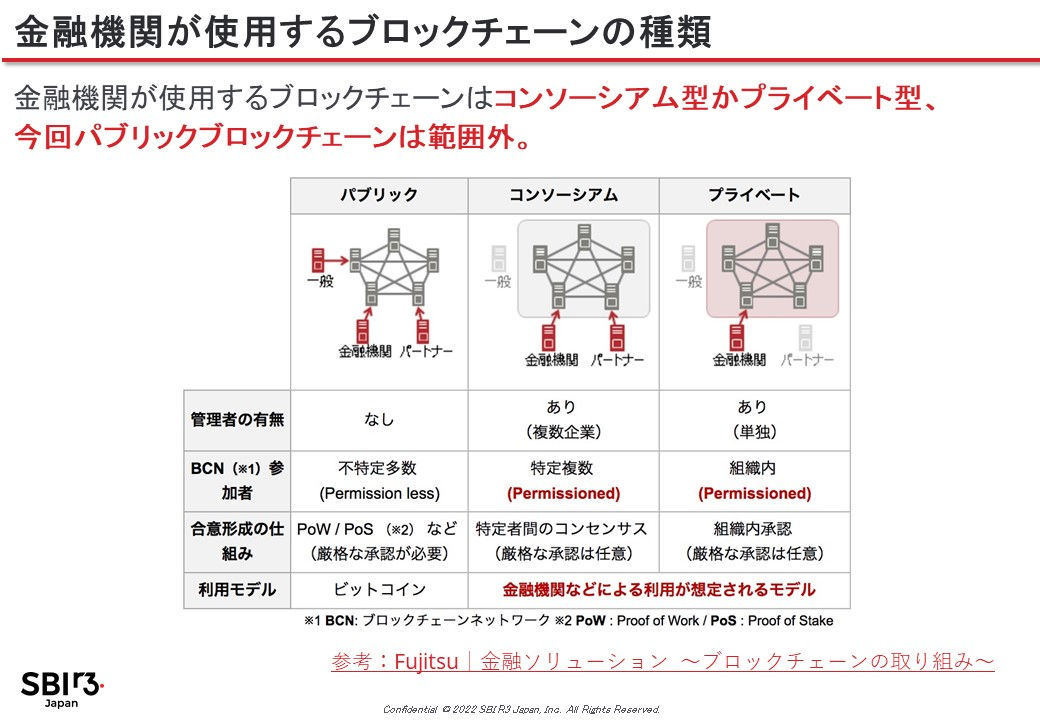

中村氏によれば、ブロックチェーンの種類にはパブリック、コンソーシアム、プライベートの3つがあり、ビットコインが利用しているパブリックは、責任主体の不在、金融犯罪防止、データプライバシーの観点から金融業界では使いづらいものだという。

-

金融機関が使用するブロックチェーンの種類(出典:SBI R3 Japan)

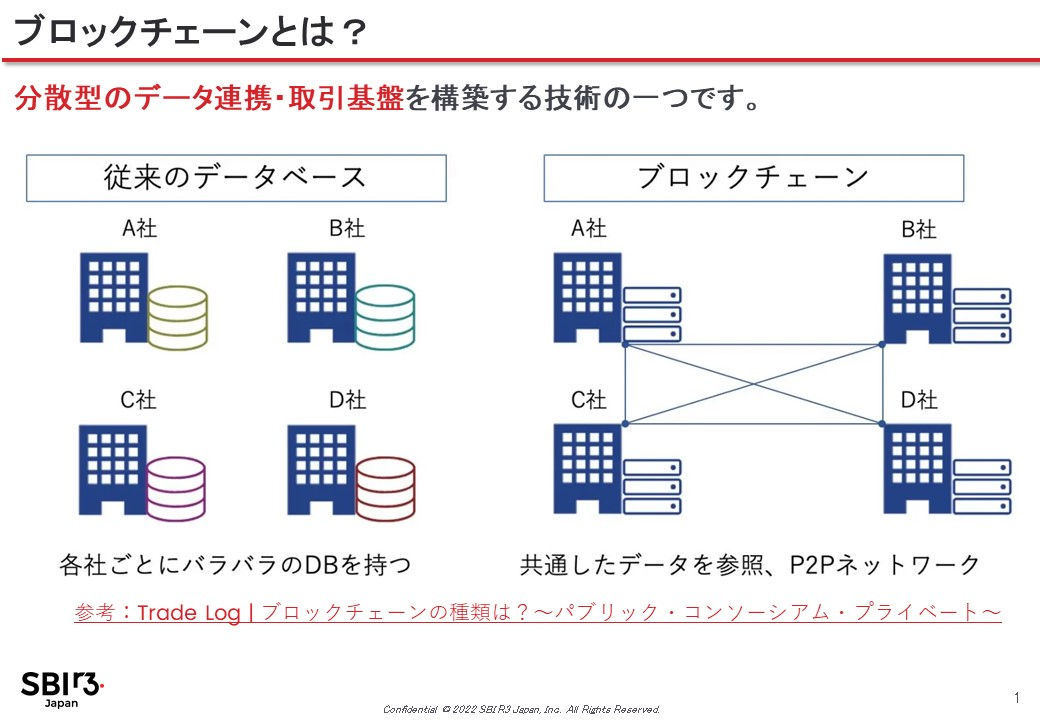

「ブロックチェーンは、分散型のデータ連携・取引基盤を構築する技術です。現在、企業では独立してデータベースを管理しており連携が取れていないのですが、ブロックチェーンにより、各社がもつデータベース間で整合性を保ちながらデータを連携することができます。また、金融機関が持っている情報はプライバシーが非常に重要になるので、データを自社/自国で管理したい、データを誰にどこまで共有するかをコントロールしたいというニーズがあります。そのニーズに沿って開発されたのがコンソーシアム型ブロックチェーンになります。コンソーシアム型ブロックチェーンは自社データの主権は自社で持ちつつ、複数企業間でのデータ連携を実現する技術となります」(中村氏)

-

ブロックチェーンとは(出典:SBI R3 Japan)

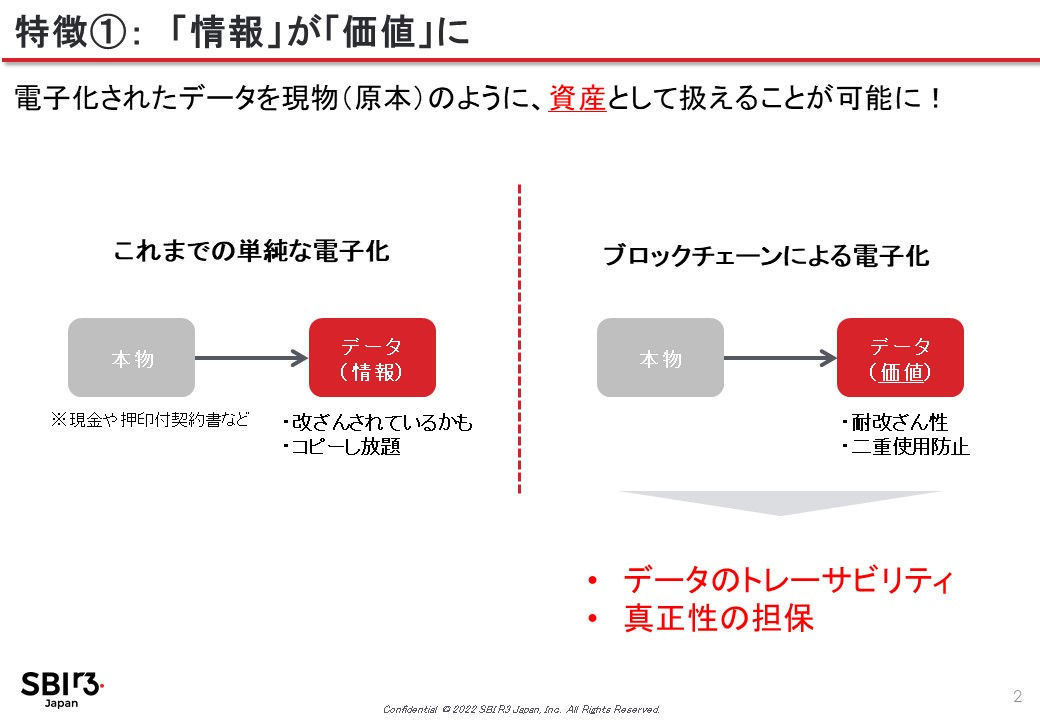

ブロックチェーンの特徴として、「情報が価値になる」、「『価値』の『移転』が可能」という点があるという。「価値」のことを「真正性」と呼んだりする。

「ブロックチェーンでは、データが流通した際に足跡を残し、それを数珠つなぎのようにつないでいきます。それにより、データの出所がわかるので、『このデータは間違いがない』ということがわかります。これまでの電子化だと、そのデータが改ざんされている可能性もありますが、ブロックチェーンの場合は足跡を辿ると、どこの、誰が、何をした情報なのか、どういう流通経路を経て自分のところに来たのかトレース出来るので、耐改ざん性、二重使用防止があり、データを現物(原本)のように、資産として扱うことが可能になります。また、データを取引関係者外に提供せずに、真正性をもって価値の移転が可能になります。 例えば、会社の稟議の場合はハンコを押して次の人に回し、会社間の取引の場合は、ハンコを押して送付し、相手方にハンコを押してもらって送り返してもらうというやりとりが発生しますが、ブロックチェーンを使うと、原本性を保ったままデータがやり取りでき、業務効率化を実現できます」(中村氏)

-

「情報が価値になる」(出典:SBI R3 Japan)

金融業界のデジタル化ニーズ

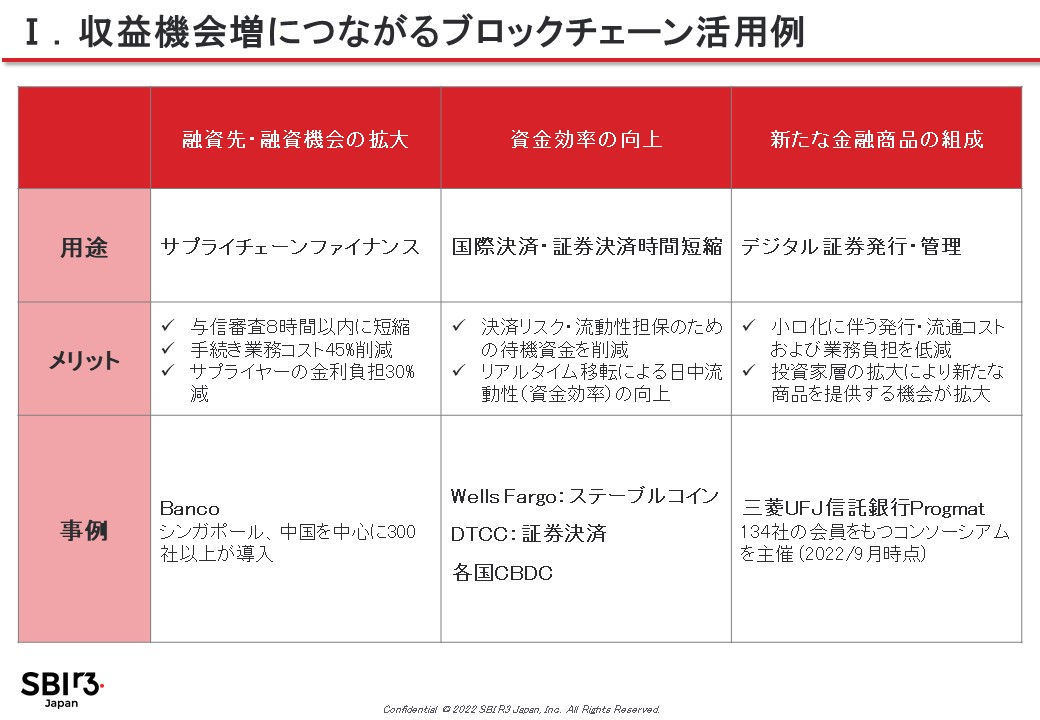

金融業界のデジタル化のニーズを大別すると、「収益機会増」、「コスト削減」、「規制対応」があるという。

収益機会増については、ブロックチェーンを活用することで、与信審査を短縮し金利を引き下げることにより融資機会を拡大できるほか、国際決済、証券決済時間を短縮することで決済リスク・流動性担保の待機資金を圧縮できる、デジタル証券(トークン化証券)を用い新たな金融商品により投資家層を拡大できるといったメリットがあるという。

-

売り上げの増加の活用例(出典:SBI R3 Japan)

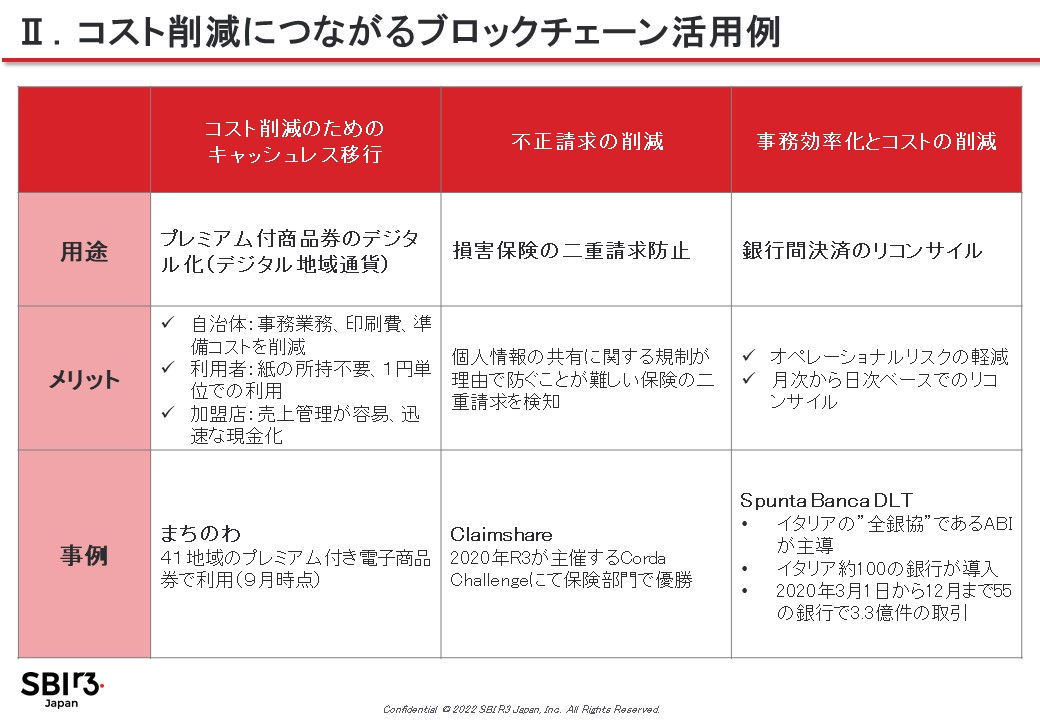

コスト削減の面ではキャッシュレス移行により、現在、紙で行われている自治体のプレミアム付商品券などを電子化することでコスト削減ができるほか、損害保険の二重請求の防止(複数の保険に加入した場合でも、1つの保険会社からしか支払わない)、事務の効率化に利用できるという。例としては、銀行間決済のリコンサイル(金融機関間で取引明細や残高を確認)などへの適用例があるという。

-

コスト削減の活用例(出典:SBI R3 Japan)

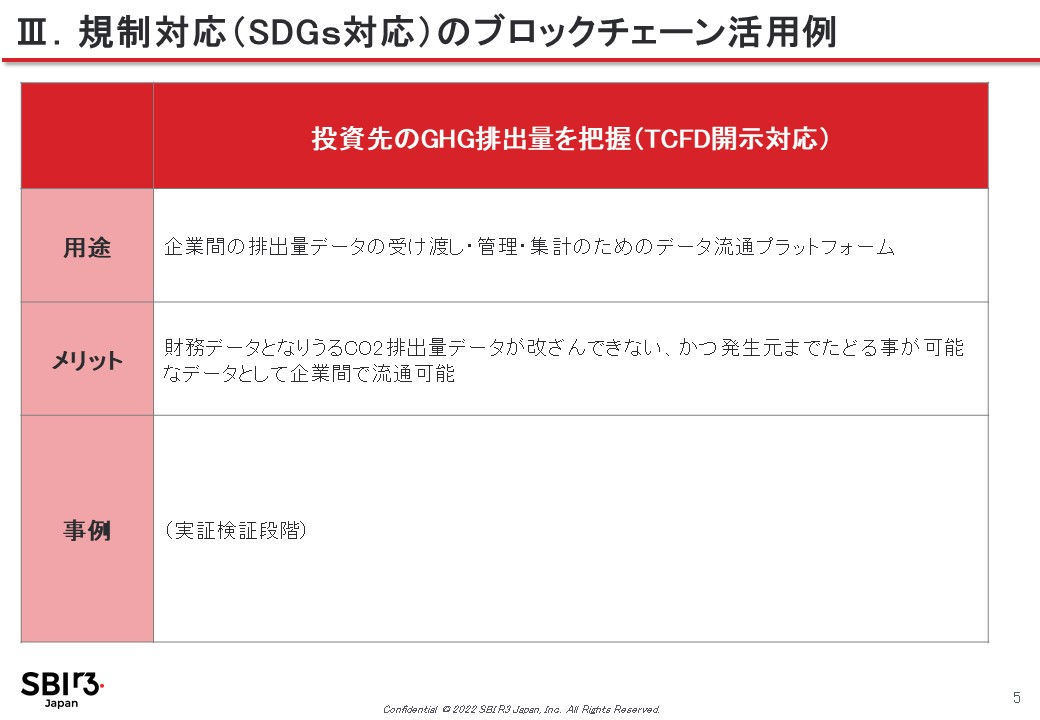

規制対応では、投資先のGHG排出量の把握(TCFD開示対応)などが用途として考えられるという。

-

規制対応の活用例(出典:SBI R3 Japan)

「排出量データは、今後、財務データとして扱われます。そのため、改ざんを防ぐ、発生元がわかる形で、企業間で安全に共有する必要があります。いままでご紹介した例は、各社が持っているデータを連携して業界が抱える課題を解決しましょうというものでした。ブロックチェーンは企業間の共創を促す1つのツールだと考えています」(中村氏)

SBI R3 Japan 代表取締役 藤本守氏は、企業における日本でのブロックチェーン活用は、これからだと話す。

「企業の利用という面では、国策でやっているヨーロッパと比べると、ブロックチェーンの活用はほとんど進んでいないというのが現状です。ブロックチェーンの技術は完成していますが、実際の導入となると、既存システムがハードルになって、適用が進まないというのが要因だと思います」(藤本氏)

その上で同氏は同社の今後の戦略について、「導入実績としては、三菱UFJ信託銀行さんや地方自治体などのプラットフォームに利用、サプライチェーンでは、商社さんなどに利用いただいています。現在は、金融やサプライチェーンがメインのターゲットになっています。今後は、金融業界を中心にトークンを使って価値を移転させていく部分に期待が持てると思っています。

サプライチェーンでは、物が流通してく中での真正証明(本物であるかかどうか)のニーズはかなりあると思っています。また、グリーン証明書(リサイクルによって製造されたなど)は、ブロックチェーンとの親和性が高いので、提案させていただいています。

自治体では、子育て給付をデジタル通貨で行っているところもあります。デジタル通貨は、自治体の指定したお店でしか使えないようにできるので、プレミアム商品券を地元の商店にお金を落とすしくみとして利用できます。また、マイナポイントに受皿として利用しているところがあります。

われわれは、企業と金融機関をつなぎ、サプライチェーンとからめながら、どう価値を創造していくかに注力してビジネスをやっていこうと思っています」と語った。