freeeは8月24日、2023年10月から始まるインボイス制度に向けて、同制度に対応した請求書のPDFを無料で出力できるサイトを公開した。サイト内では、必要事項を入力するだけで適切な請求書を作成できるという。

同社によると、「毎月発行する請求書が少ないため、有料の請求書発行サービスを使うほどでもないがインボイス制度に対応した請求書を利用したい方におすすめのサービス」とのことだ。

-

freeeが請求書作成サービスを公開した

あわせて、インボイス制度に関する記者向けの勉強会が開かれたので、以下にその内容をお届けしたい。

インボイス制度の概要

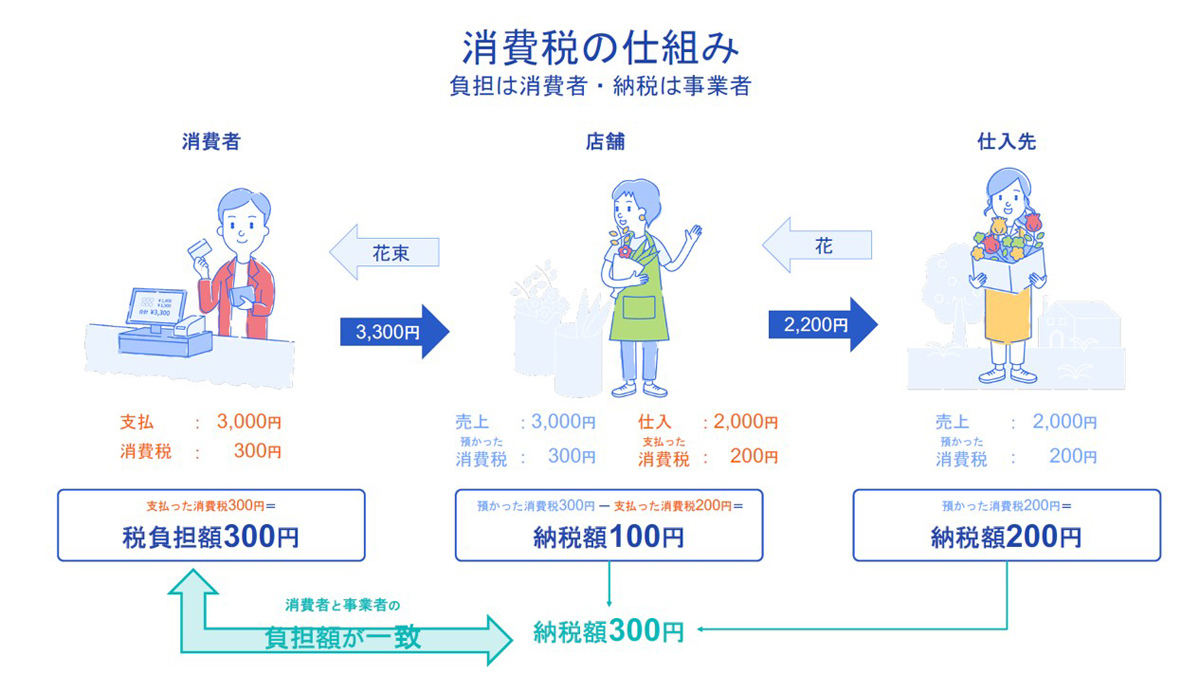

まず、そもそも現在の消費税は、消費者が負担して事業者が間接的に納税する仕組みだ。花屋で花を買う場面を例にすると、店舗が花の仕入れ先から花を購入した際にも消費税が発生するため、店舗では消費者から預かった消費税と仕入先へ支払った消費税の差額を納税している。

このように、消費者が支払った消費税をサプライチェーン全体で同額納めるといった具合になっている。そのため、多くの事業者では顧客から預かった消費税額から仕入れなどの際に支払った消費税額を差し引く、仕入税額控除の計算が必要だ。

-

消費税の仕組み

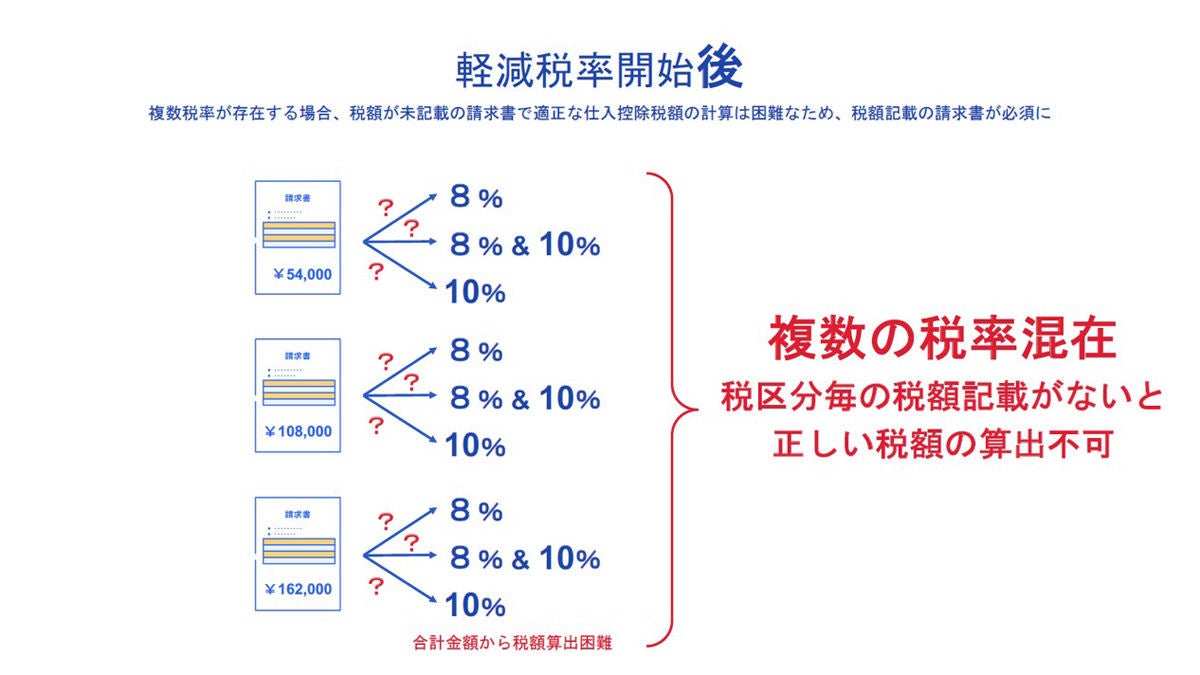

2019年以前のわが国は単一税率のため仕入控除税額の計算を適正に行えていたが、2019年に軽減税率が導入されて以降は8%と10%の税率が混在するようになったため、税額が未記載の請求書では適正な仕入控除額の計算が困難となった。そこで、税額が記載された請求書が必要となり、インボイスが制度化されたとのことだ。

インボイスは適格請求書とも呼ばれるが、請求書には限らず、レシートや納品書など課税取引において税率および税額を伝える手段は全て適格請求書に該当するという。

-

軽減税率開始後は税額の計算が困難だ

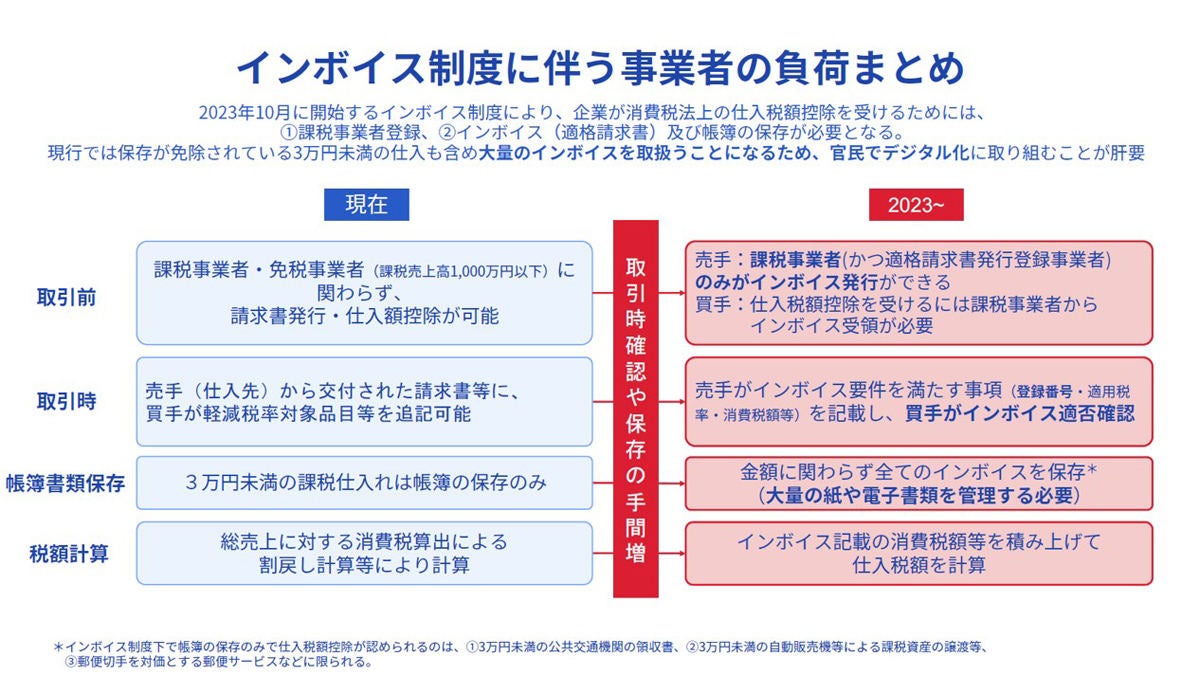

インボイス制度に伴う事業者の負担

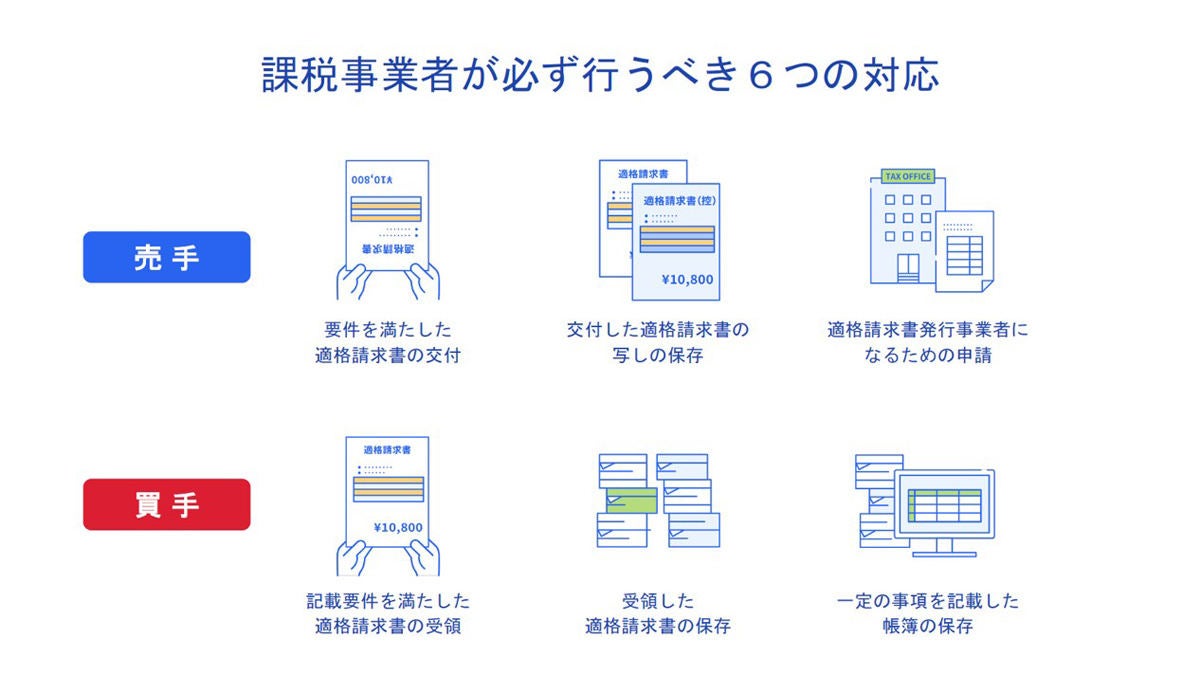

インボイス制度が売り手側へ与える影響としてまず挙げられるのは、適格請求書発行事業者になるための申請だ。インボイス制度が開始する2023年10月1日から登録を受けるためには、原則として同年3月31日までに適格請求書発行事業者の登録申請を税務署に提出する必要がある。

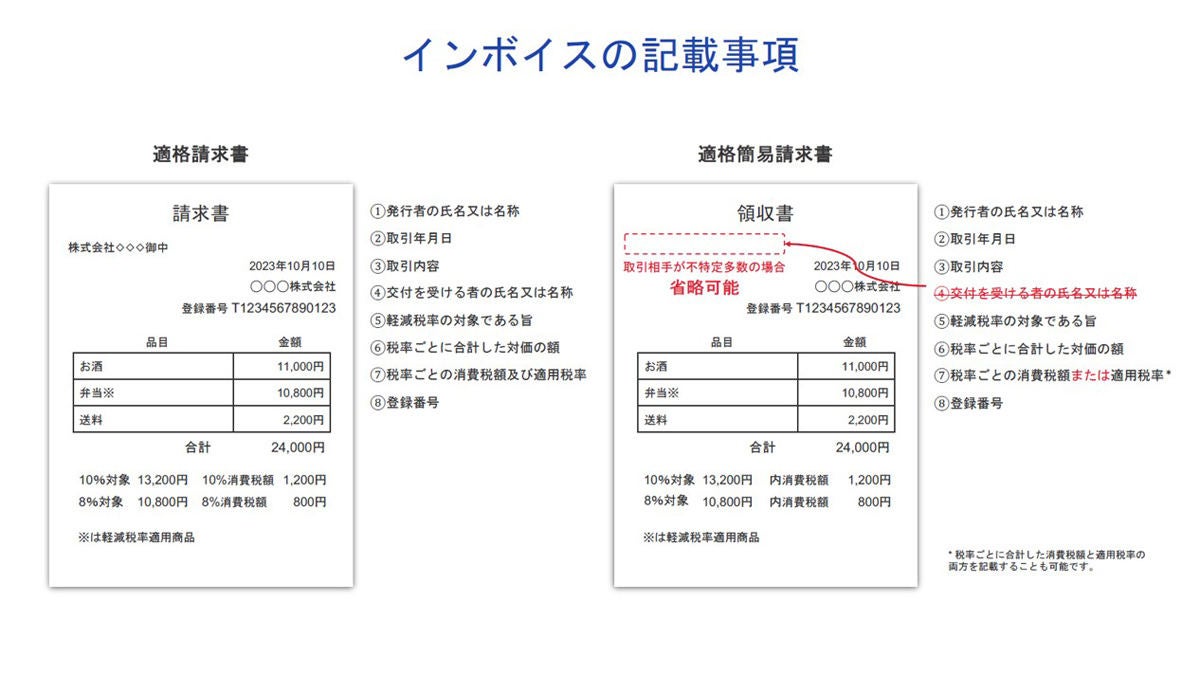

インボイスを発行する際には、「発行者の氏名または名称」「取引年月日」「取引内容」「交付を受ける者の氏名または名称」「軽減税率の対象である旨」「税率ごとに合計した対価の額」「税率ごとの消費税額および適用税率」「登録番号」の8項目の記載が求められる。タクシーなどのように不特定多数の利用が想定される場合は、「交付を受ける者の氏名または名称」を省略した適格簡易請求書としての発行も可能。

-

インボイスの記載事項

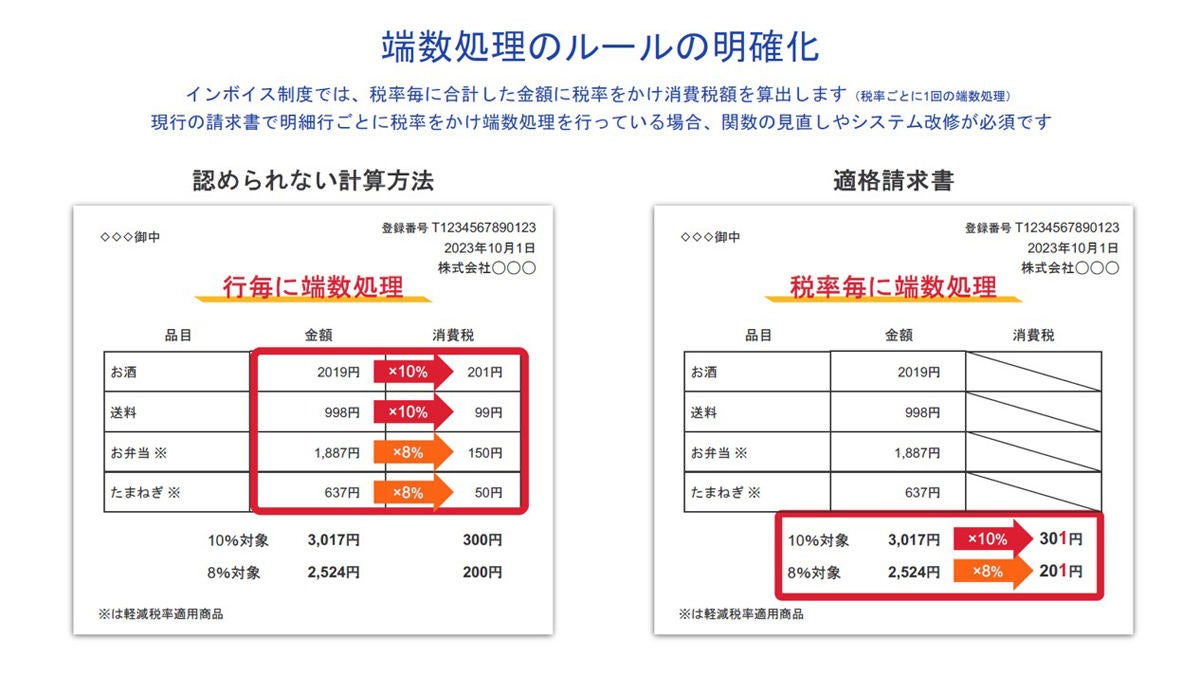

また、インボイス制度では端数処理の方法も厳格化される。現状では品目の行ごとに税額を算出して最終的に合算する処理が認められているが、インボイスでは税率ごとの金額を合算してから最後に税額を計算しなければならない。つまり、税率ごとに1回のみの端数処理となる。Excelファイルなどの関数で処理している場合は注意が必要だ。

-

端数処理の方法が厳格化される

一方の買い手としては、相手が適格請求書発行事業者かを判断し、適格請求書発行事業者であればインボイスが国の要件を満たしているかどうかを確認しなければいけない。売り手側がインボイスを発行する際に求められる8項目(適格簡易請求書の場合は7項目)が記載されているかを確認したい。

現行制度では記載事項に不足があれば買い手側が自ら不足分を追記可能だが、インボイス制度ではこれが不可となる。インボイスの記載に不足がある場合は、再交付や別の書類を発行してもらい項目を補完する必要がある。

また、企業の経理担当者はインボイス制度に対応した帳簿の記載が求められるほか、受領した適格請求書の保存も義務付けられている。さらに、電子保存の完全義務化対応に伴って、電子データと紙が混在して経理に届く状況にも対応しなければならない。

-

インボイス制度に伴う対応

-

事業者が対応すべき事項の詳細

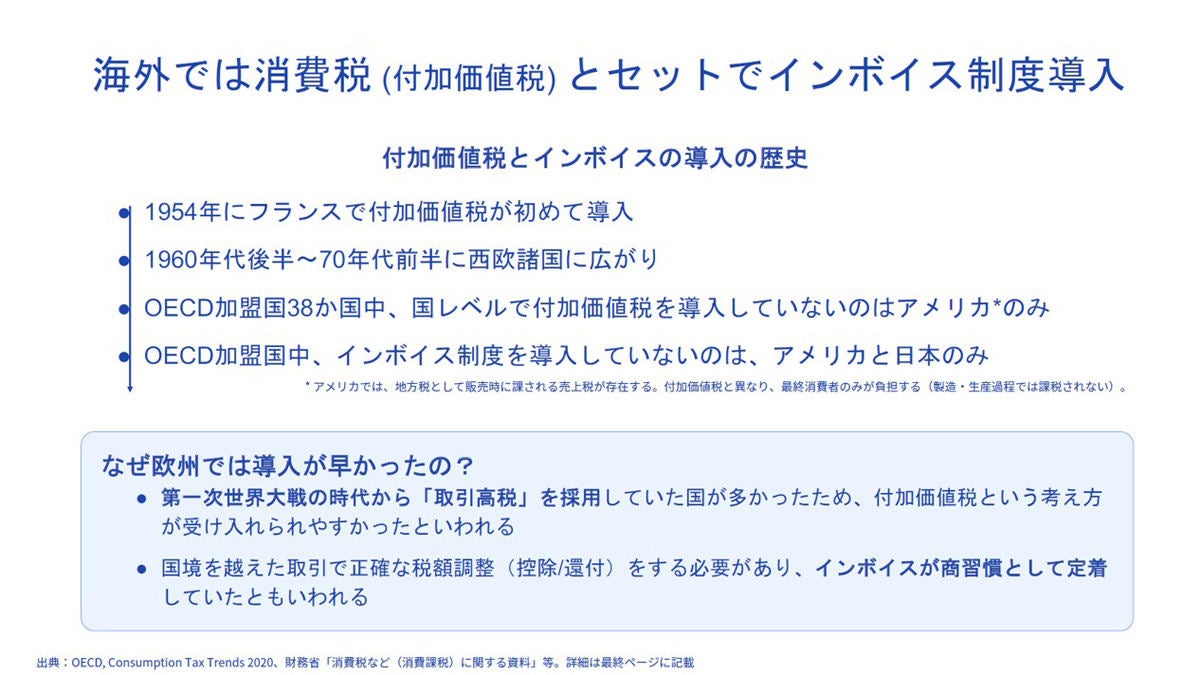

インボイス制度って海外にもあるの?

結論として、海外にもインボイス制度は存在する。そこで、日本と諸外国のインボイス制度の違いを見てみよう。

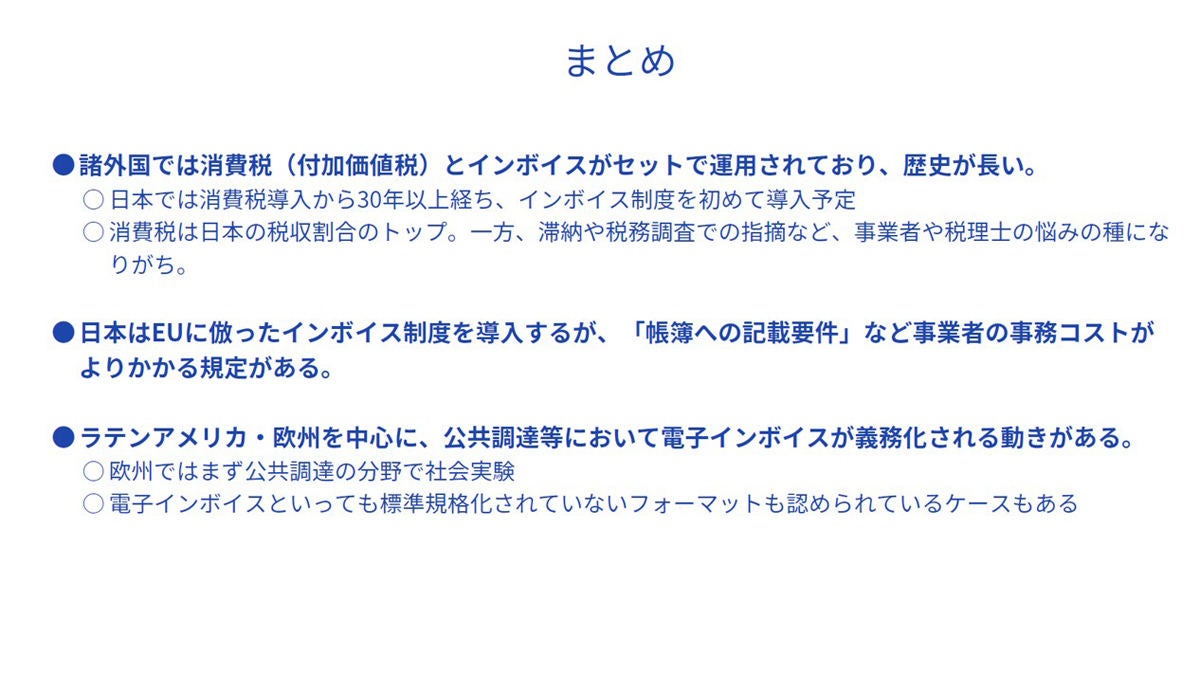

海外では消費税(付加価値税)とインボイス制度がセットで導入されており、その歴史は1954年のフランスに遡るという。現在では、OECD(経済協力開発機構)加盟国38カ国のうち国単位での消費税を課していないのはアメリカのみであり、インボイス制度を導入していないのはアメリカと日本だけのようだ。消費税を導入しながらもインボイス制度を導入していない国は、OECD加盟国のうち日本だけだ。

-

海外ではインボイス制度の導入が進んでいるという

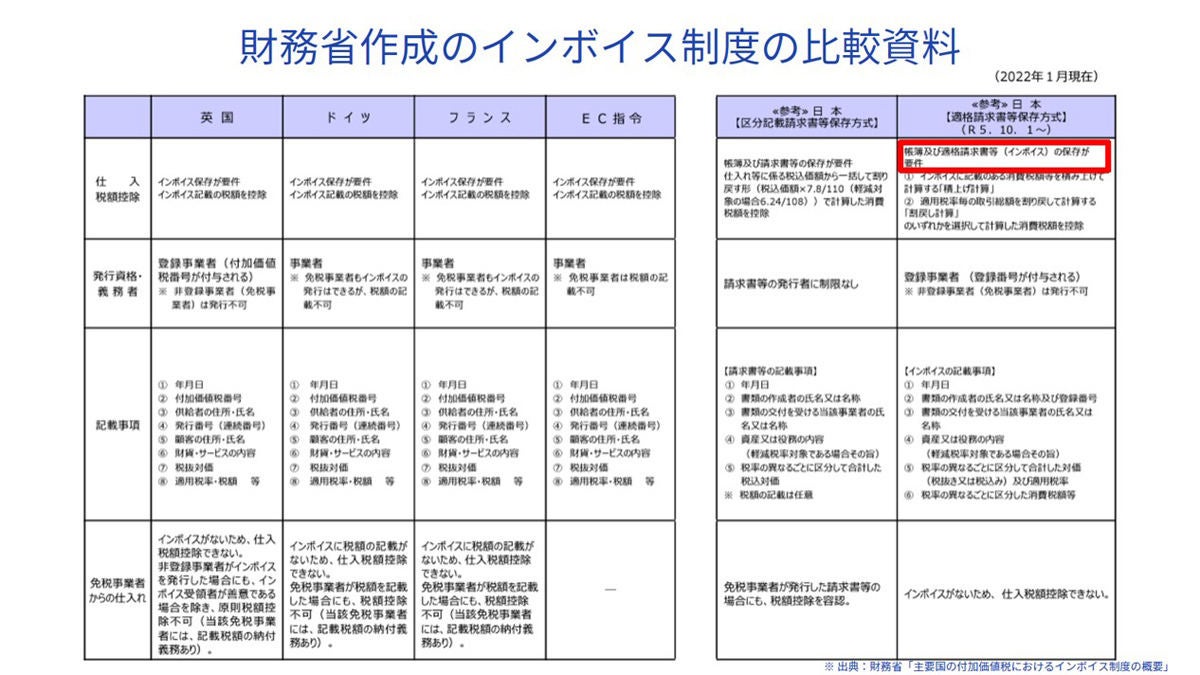

2点目は仕入税額控除のための帳簿記載要件の違いである。イギリスやドイツなどEU(欧州連合)諸国ではインボイスの保存が要件として定められているが、日本のインボイス制度ではインボイスのほかに帳簿の保存が求められる。

帳簿には「取引年月日」「課税仕入れの相手方の氏名または名称」「取引内容(軽減税率の対象である旨)」「対価の額」を記載しなければならない。

-

日本ではインボイスだけでなく帳簿の保存も必須

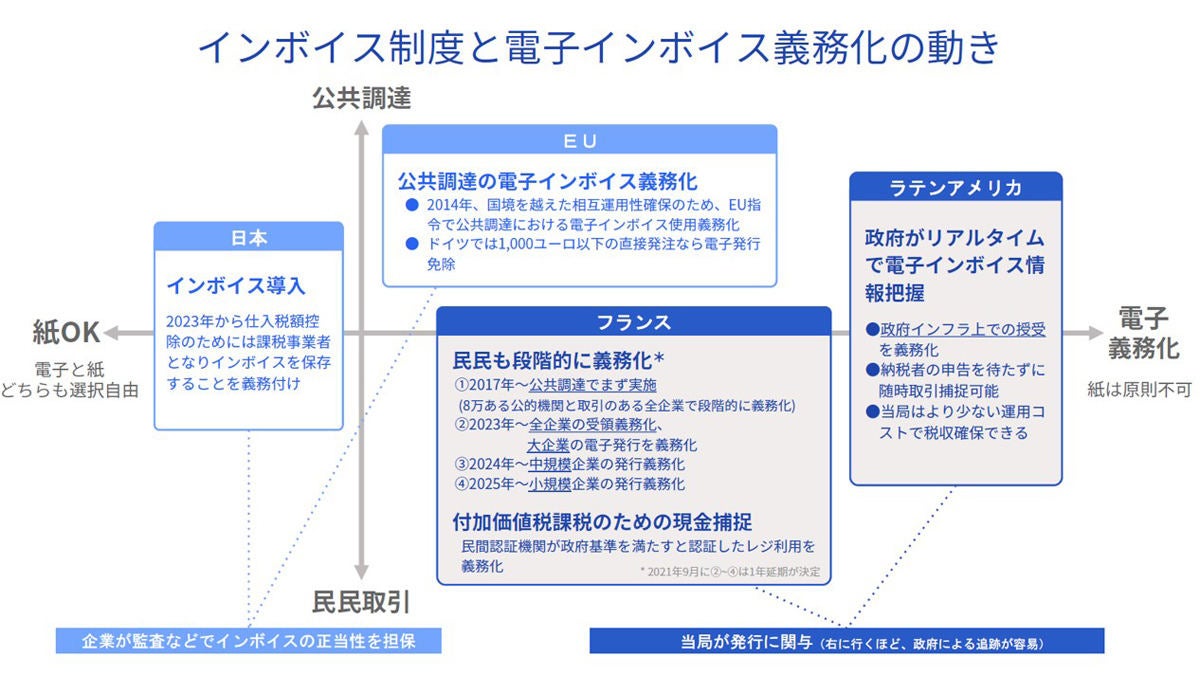

さらに、海外では一部のインボイスの授受について電子化が義務付けられているという。特にラテンアメリカをモデルに欧州諸国で電子インボイスの義務化が始まっているようだ。ラテンアメリカでは政府が認証したインフラ上での電子インボイスの授受を義務付けているほか、EUでも国が民間企業に発注する公共調達に関しては電子インボイスを義務化しているとのこと。

-

ラテンアメリカを筆頭に電子インボイスの義務化が進む

-

日本と海外のインボイス制度の差

記者説明会のスピーカーを務めたfreeeのプロダクトマネージャ小泉美果氏は「2023年10月1日にインボイス制度が開始し、翌年1月には、電子帳簿保存法によって電子データが原本の取引データについては電子保存が義務化される。多くの事業者にとって規制が強化される動きが続くので、今から業務フローを見直していかないとバックオフィスの業務負担増が見込まれる」と注意を促していた。

-

freeeプロダクトマネージャ / 日本金融サービス仲介業協会 理事 小泉美果氏