2023年10月1日より開始される「インボイス制度」。開始まで1年4カ月を切ったが、freeeが5月に実施した調査によると、インボイス制度を理解している経理・財務担当はわずか3割程度にとどまっている。さらに理解している経理・財務担当にも知識の偏りが見られ、多大な負荷が発生する業務を見落としている可能性が高い。

本稿では、インボイス制度は一体どのような制度なのか、なぜ施行されるのか、一つずつ解説していきたい。そして最後には、経理・財務担当が見落としているかもしれない3つの落とし穴についても触れる。

そもそもインボイス制度って?

まず、インボイス制度はどのような制度なのだろうか。インボイス制度の正式名称は「適格請求書等保存方式」という。請求書“等"とあることから分かるように、請求書だけが対象ではなく領収書やレシート、納品書も対象になる。「課税取引において税率・税額を伝える手段はすべて適格請求書になる」と覚えておくと間違いないだろう。

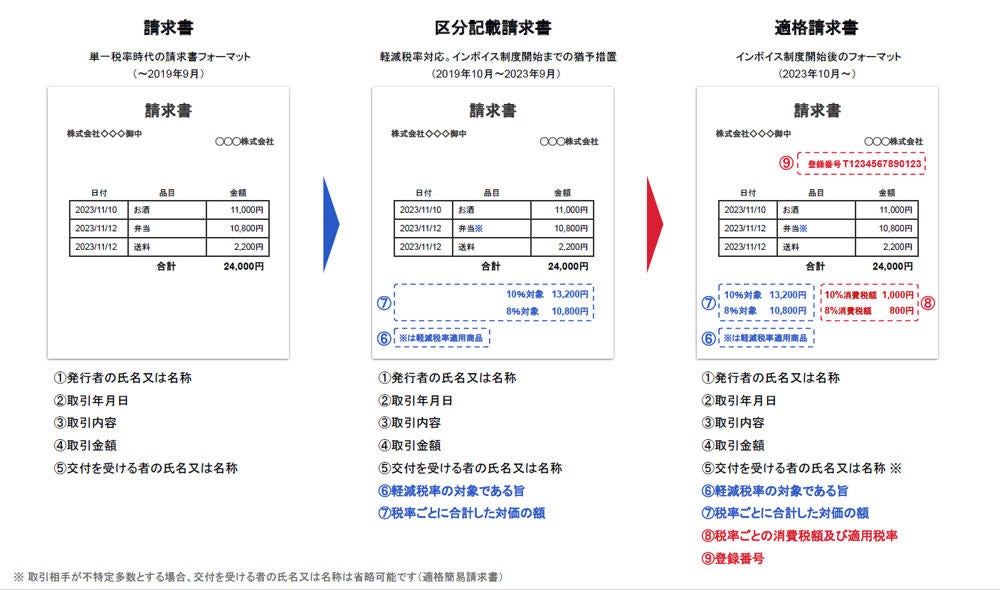

2019年10月に始まった軽減税率に対応している現行の「区分記載請求書」では、以下の7項目の記載が必須だ。

- 発行者の氏名または名称(企業名など)

- 取引年月日

- 取引内容

- 取引金額

- 交付を受ける者の氏名または名称(企業名など)

- 軽減税率の対象である旨

- 税率ごとに合計した対価の額

そして、2023年10月から開始する「適格請求書(インボイス)」には、以下の2項目の追加記載が義務付けられる。

8. 税率ごとの消費税額及び適用税率

9. 登録番号

-

インボイス(適格請求書)記載事項

新たな項目の追加により、税率ごとに合計した商品やサービスの金額に加え、税率ごとの消費税の合計額が必要になる。そして、インボイスの要となるのが、Tと13桁の数字(法人の場合は法人番号)からなる14桁の登録番号。適格請求書を交付できるのは、課税事業者かつ税務署長の登録を受け、この登録番号が発行できる「適格請求書発行事業者」だけだ。

インボイス制度開始日と同時に適格請求書を発行したい場合は、2023年3月31日までに登録申請手続きを完了させなければならない。適格請求書の発行が許可された適格請求書発行事業者は、登録番号とともに国税庁の専用サイトで公表される。つまり、専用サイトで登録番号を検索することで、取引先の事業者が適格請求書発行事業者なのか否かが容易に分かるのだ。

インボイス制度が施行される2つの理由

ではなぜ、上記の2項目を追加するインボイス制度が施行されるのだろうか。同制度の目的は2つある。それは「適切な課税の確保」と「益税の阻止」だ。前者から説明していこう。

適切な課税の確保

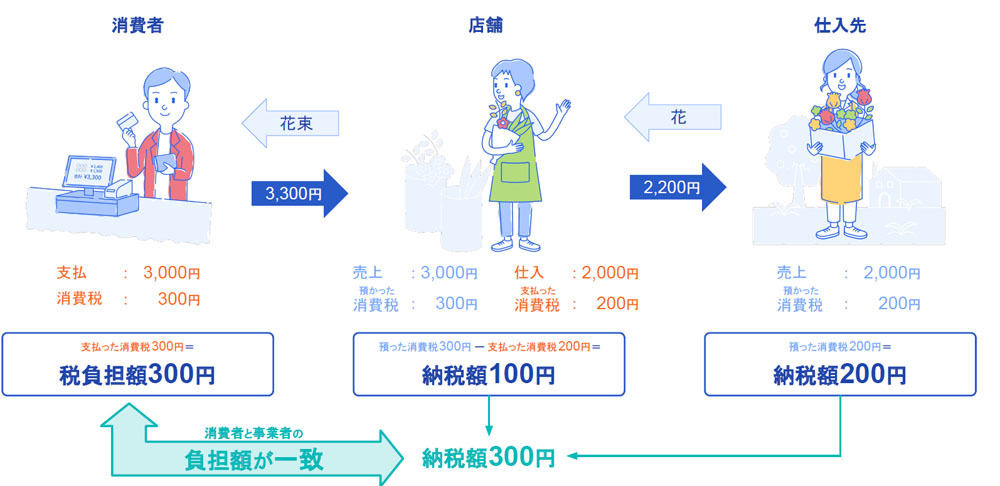

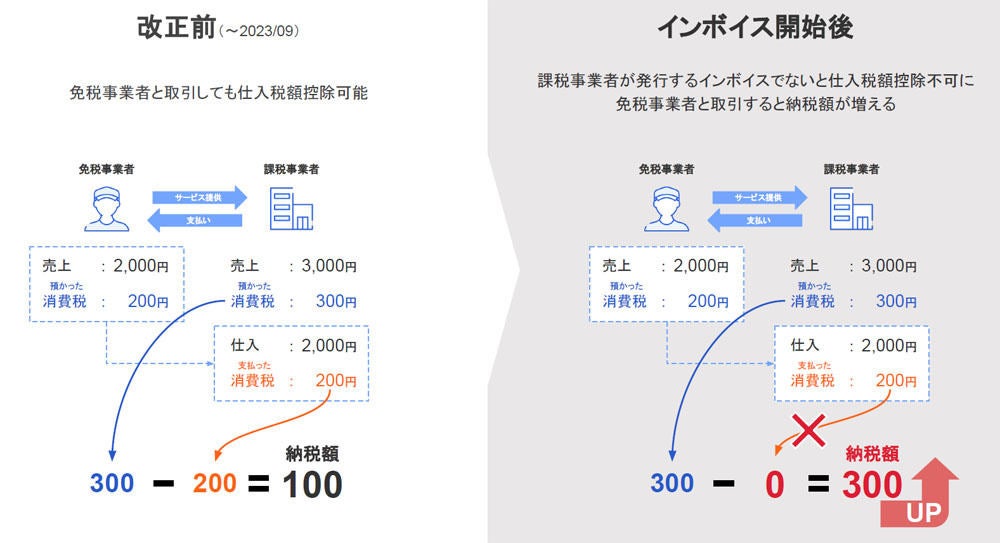

まずは、消費税の仕組みをおさらいしておきたい。消費税は消費者が負担し、業者が納税するものだ。例えば、あなたが花屋で3300円の花束を購入したとする。この花屋は花農家から2200円で花を仕入れている設定だ。このとき、花屋は仕入れ先に200円の消費税を支払い、あなたから300円の消費税を預かっている。

そして、花農家は花屋から預かった200円を納税し、花屋はあなたから預かった300円から花農家に支払った200円を差し引いた100円を納税する。これで消費者と事業者の負担額が一致する。このように、売上時に顧客から預かった消費税から仕入れなどの際に支払った消費税を差し引き計算することを「仕入税額控除」という。これが基本的な消費税の仕組みだ。

-

消費税の仕組み。負担は消費者で、納税は事業者

ところが、2019年10月1日の消費税率の引上げと同時に開始した軽減税率制度が、この仕入税額控除の仕組みをややこしくした。というのも、軽減税率開始前まではすべて8%の税率であったため、請求書などにわざわざ税額が記載されていなくとも合計額から仕入控除税額の計算が正しくできた。

しかし、軽減税率開始後は8%と10%の2つの税率が存在するようになり、税区分ごとの税額記載がないと正しい税額の計算が出来なくなった。それに伴い、軽減税率の対象を誤った税率を記載する事業者や、「節税するために、売上は税率8%の軽減税率で申告し、仕入れは税率10%の標準税率で仕入税額控除しよう」などの悪意を持つ事業者がでてくるといった弊害も生まれた。

-

インボイス制度を導入しない状態で複数税率が存在することによる弊害

政府は適切な課税を確保できないというこの問題を解決するために、EU(欧州連合)型のインボイス方式を導入する。課税事業者のみがインボイスを発行できるようにすることで、免税事業者(自らの納税額に影響がない)が事実と異なる記載を行うことを排除するといった狙いがある。

また、事業所番号を必ず記載することで、事後的な追跡が容易となり、税務調査時において事業者番号を用いて取引情報の名寄せが簡単になる。さらに、税率ごとに合計した税込金額の記載を義務化することで、納付税額を計算するため売り手と買い手の間で相互牽制が働く。

益税の阻止

インボイス制度の目的はもう一つある。それが「益税の阻止」だ。

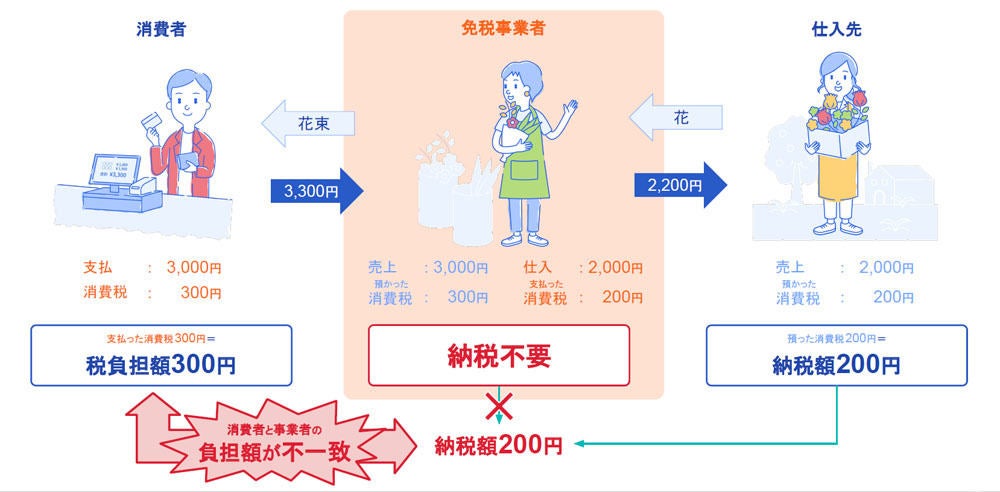

益税とは、消費者が業者に支払った消費税の一部が、納税されずに業者の利益となること。消費税の例え話に戻るが、花屋はあなたから預かった300円から花農家に支払った200円を差し引いた100円を納税していた。しかし花屋が免税事業者である場合は、その100円は納税しなくてよくなる。

言い方を変えると、私たち消費者が支払った消費税の一部が免税事業者の利益となり、消費者と事業者の負担額が不一致するということだ。この益税を阻止する新たなアプローチがインボイス制度だ。

-

免税事業者による益税問題

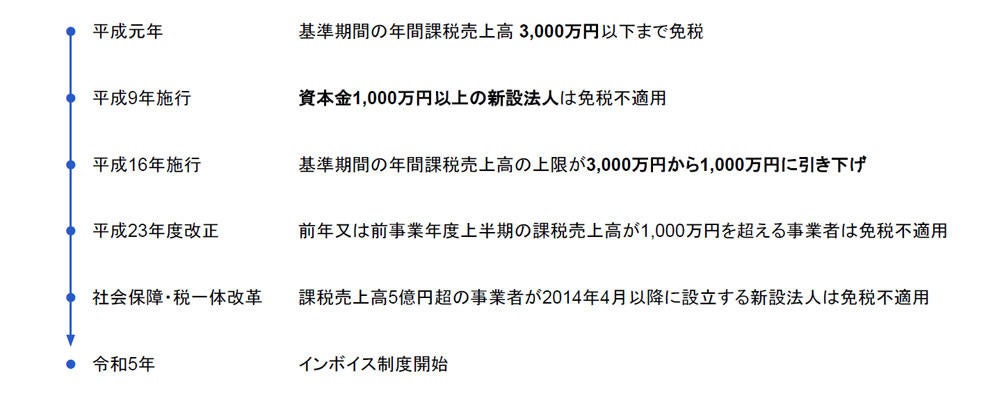

そもそも、日本国内で初めて消費税が導入されたのは、1989年(平成元年)のこと。当時の第74代内閣総理大臣である竹下登氏が税率3%の消費税法を施行した。1979年の大平内閣による一般消費税、1984年の中曽根内閣による売上税が、世論の大反対で導入が失敗したこともあり、消費税3%の導入は中小企業にかなり配慮した内容になった。

施行が開始した1989年では、「基準期間の年間課税売上高が3000万円以下まで免税」と、優しい条件であったが、平成9年には「資本金1000万以上の新規法人は免税不適用」になり、平生16年には「基準期間の年間課税売上高の上限が3000万円から1000万円に引き下げ」となり、消費税免税の特例措置の条件は年々厳しくなってきている。つまり、平成では法律の改正を繰り返し、免税事業者の数を減らしてきたのだ。

-

消費税免税の特例措置の条件は年々厳しくなってきた

それでも、免税事業者が大多数を占めているのが現状だ。財務省の「平成28年度 与党税制改正大網」によると、免税事業者は6割を超えている。

そこで政府はインボイス制度を導入し、「免税事業者だとビジネスし辛くする」といった新たなアプローチをとる。同制度が開始する前は、免税事業者と取引しても仕入税額控除が可能だが、インボイス制度が開始された後は、課税事業者が発行するインボイスを利用しないと仕入税額控除ができなくなる。つまり「免税事業者と取引すると納税額が増える」状態になるのだ。

-

インボイス制度開始後は、免税事業者と取引すると納税額が増えてしまう

インボイス制度に伴う免税事業者への影響は甚大だ。政府の試算によると、免税事業者から課税事業者への転換数は約161万、新たな課税事業者の1事業者あたりの税負担額は約15万4000円となっている。つまりインボイス制度の導入で生まれる増収見込み額は、この2つの数字を掛け合わせた約2480億円になる。

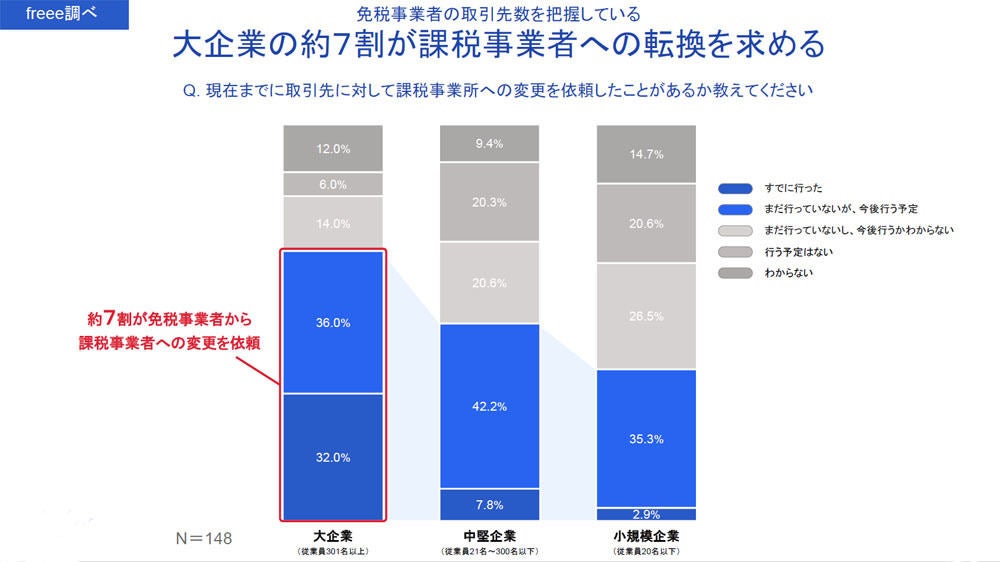

また、freeeが5月に実施した調査では、課税事業者への転換を依頼済み・依頼予定の事業者は半数を超えており、大企業の約7割が課税事業者への転換を求めていることが分かった。

-

免税事業者の取引先数を把握している大企業の約7割が課税事業者への転換を求める 資料:freee

繰り返しになるが、インボイス制度開始後は、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができない。しかし政府も鬼ではない。インボイス精度開始後、一定期間、仕入税額相当額の一定割合を、仕入税額として控除できる経過措置が設けられている。

具体的には、現行の区分記載請求書などと同様の事項が記載された請求書および、この経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合のみ、2023年10月1日~2026年9月30日までは仕入税額相当額の80%、2026年10月1日~2029年9月30日まで仕入税額相当額の50%が控除できるようになる。