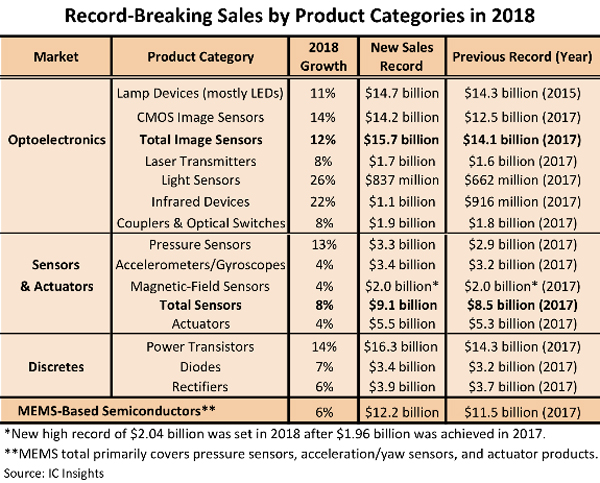

米IC Insightsは、半導体製品カテゴリ上、非ICに分類されるオプトエレクトロニクス(光学)デバイス、センサ/アクチュエータ、およびディスクリート(個別半導体)デバイス(以下、総称としてO-S-Dと表記)の2018年の市場規模について前年比9%増の824億ドルと過去最高を記録したことを公表していたが、このたび、同社はO-S-Dそれぞれのデバイスカテゴリごとの2018年市場ならびに成長率、2023年までの動向予測を明らかにした。

-

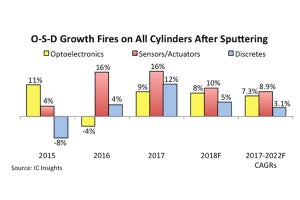

非IC(O-S-D)分野のデバイスカテゴリごとの2018年市場規模と前年比成長率、および過去の最大売上高(達成年)。2018年は、すべての製品カテゴリで史上最高額を記録した (出所:IC Insights)

オプトエレクトロニクス

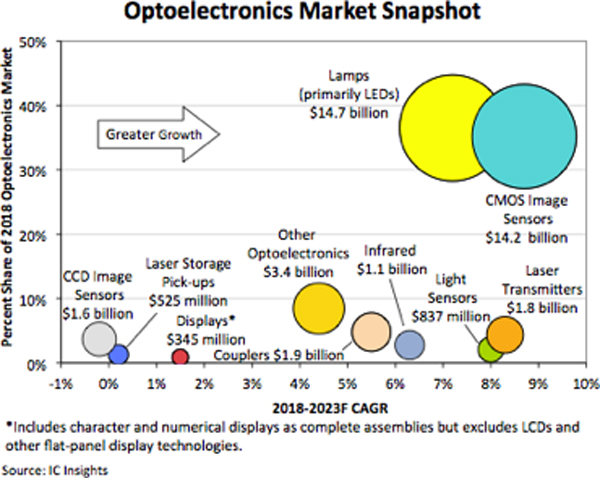

半導体市場の中で、オプトエレクトロニクスはICに次いで2番目に大きな市場であり、2018年の成長率は前年比9%増であった。その中でも最大規模を有する製品カテゴリはイメージセンサで、前年比12%増の157億ドル。特にCMOSメージセンサは同14%増の142億ドルと全イメージセンサ市場の9割を占める規模となっている。スマートフォンはもとより、セキュリティシステム、マシンビジョン、医療用アプリケーションなどの組込用途向け需要が旺盛であることから、CMOSイメージセンサは成長が続いている。

次に大きな製品カテゴリは照明用LEDで、2018年の市場規模は前年比11%増の147億ドル。固体照明の普及により、数量ベースの成長率は同22%増となっている。イメージセンサと照明用LED以外の製品カテゴリはいずれも年間20億ドル未満の規模に留まっている。

CMOSセンサと照明用LED市場は、今後も継続して成長が続くことが期待されている。また、市場規模は小さいがレーザートランスミッタ市場は、CMOSイメージセンサに次いで成長が期待されているほか、赤外線デバイスと光センサも市場規模は小さいながら、ともに新しい3Dイメージングおよび深度測定アプリケーションの需要増加に支えられ、2018年で同20%を超える成長を遂げており、今後も高い成長が期待されている。

-

オプトエレクトロニクス各製品カテゴリの、2018年市場規模(円の大きさで表示) (出所:IC Insights)

センサ・アクチュエータ

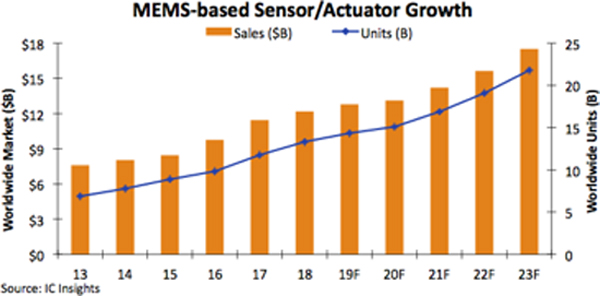

インテリジェントシステムの自動化の進展および多方面での活用により、センサ・アクチュエータの市場は拡大が続いている。

一方のセンサ市場は、2017年に15%上昇した後、2018年にも同様に8%増となった。多種多様なアクチュエータ製品カテゴリは、2017年に同18%と2桁成長を達成したが、2018年は同4%の成長にとどまった。センサとアクチュエータの合計市場は2017年に前年比16%増、2018年に同6%の伸びとなっており、2019年も同5%増ほどの伸びになるとIC Insightsは予測している。これらの市場の伸びが鈍化する背景としては、平均販売価格が低下し続けることが予測されるためであるという。

せンサ/アクチュエータ製品のうち、MEMS技術を用いて製造された製品は現在、金額ベースで83%、数量ベースで5割強を占めている。将来を見ると、同市場は2023年に向け年平均8%(金額ベース)あるいは同10%(数量ベース)で成長するとIC Insightsは予測しているが、これにはインテリジェントな組み込み制御、自動運転、およびIoTなどが貢献役として期待されているためである。

-

MEMSベースのセンサ/アクチュエータ市場規模と売上数量の推移と予測 (出所:IC Insights)

ディスクリート半導体

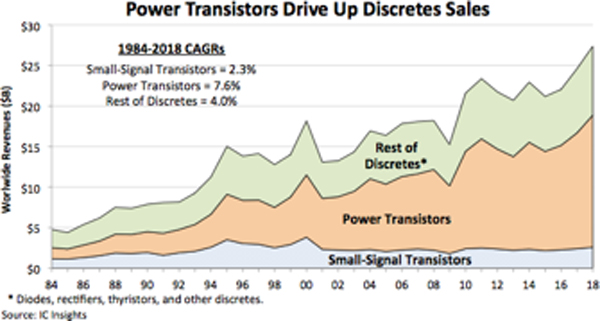

SoCなどの高機能なICが登場したからといっても、ディスクリート製品がすべて置き換えられるわけではない。

2018年もディスクリート市場は予想を上回った同11%増という成長率を示した。これは過去20年間の同市場の平均成長率の約2.5倍に相当する値で、背景としては各種のディスクリート製品が供給不足となり、平均販売価格も上昇。その結果、パワートランジスタ市場は同14%増の163億ドルと過去最高を記録するに至った。IC Insigithsでは、ディスクリート半導体市場の2019年の成長率を4%と見ているほか、2018年から2023年の間の年間平均成長率を3%と予測している。

-

ディスクリート半導体全体とパワートランジスタの市場規模の変遷 (出所:IC Insights)

なお、O-S-D市場全体としては、2023年まで年平均成長率6%で成長を続け、2023年には1093億ドルに達するとIC Insightsでは予測している。