半導体市場調査企業である米IC Insightsは2月23日(米国時間)、2016年12月時点での世界地域・国別半導体生産能力ランキングを発表した。

同社は、毎年12月時点での世界地域・国別の半導体生産能力(半導体工場の現状の稼働率に基づく実際の生産量ではなく、フル稼働した場合に最大となる生産量)を調査している。半導体生産高統計とは異なり、半導体工場の本社所在地ではなく、実際の工場立地に基づいて集計している。例えば、米国に本社を置くMicron Technologyが広島県に設置している半導体メモリ工場(旧エルピーダメモリ)の生産能力は、米国ではなく日本に算入されている。

|

|

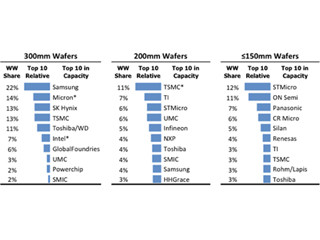

表 2016年12月時点での世界地域・国別半導体生産能力。200mmウェハ換算の2016年12月の月間生産能力(単位:1000枚ウェハ/月)。ROWはその他の地域(Rest of the World)を意味し、主にシンガポール、マレーシア、イスラエルを指すが、ロシアやその他の国々も含んでいる (出所:IC Insights) |

2016年12月度の生産能力は台湾が364万5000枚/月(200mmウェハ換算)の世界シェア21.3%と前年に続きトップとなった。台湾は2011年に日本を抜き、さらに2015年に韓国を抜いてトップとなったが、今回は前回のシェア21.7%からは0.4ポイント下げたため、逆にシェアを0.4ポイント上げた韓国との差が接近したこととなる。ちなみに、台湾の生産能力の73%をTSMCとUMCの2社で占めている。

2位は、シェア20.9%で台湾に肉薄する韓国である。韓国の生産能力の実に93%をSamsung ElectronicsとSK Hynixで占めており、300mmウェハを用いた生産能力だけを見れば世界トップとなっている(200mmウェハに関しては台湾がトップ)。

かつて長年にわたってトップに君臨していた日本は292万50000枚/月でシェア17.1%の3位にとどまっている。日本の生産能力の64%を東芝とルネサス エレクトロニクスで占めている。また、150mmおよびそれ以下のウェハサイズによる生産能力に関しては世界トップであるが、それは生産効率の悪いDRAM全盛時代の遺物が残っているからと考えられる。

なお、4位の北米がシェアを0.8ポイント減らした一方、もっともシェアを伸ばしたのは中国で、前回は9.7%だったものが今回は10.8%と1.1ポイント増となり、初めて2桁%を達成した。中国の生産能力は、2010年以来欧州を抜いており、中でもSMICとHuaHong Graceの生産能力が際立って大きい。今後、中国がどのような勢いで生産能力を増加させていくか注目される。