住宅ローンを組むということは、この先何十年も続く支払いを始めるということです。なるべく早く支払いを終えたい反面、毎月の返済額が多くなるのは困るなど、返済期間にお悩みの方も多いのではないでしょうか?

住宅ローンの借入には返済期間と年齢の制限があります。毎月の返済額や総返済額だけでなく、自分の年齢やライフプランに合わせて借入期間を選ぶ必要があるでしょう。

本記事では、住宅ローンの返済期間についての基礎知識や、データで見る平均返済期間と年齢、借入シミュレーションなど詳しく解説します。この記事を参考に、自分に適した借入期間で住宅ローンを借りましょう。

- 住宅ローンの返済期間は、借入者の年齢や将来の人生設計に応じて選ぶべきです。一般的に、金融機関は最長で35年~50年の返済期間を提供していますが、借入者の年齢や完済時の年齢制限によって適切な期間が異なります。

- 返済期間が長ければ長いほど、毎月の返済額は少なくなりますが、支払う総利息額が増加します。短期間での返済は毎月の負担は大きくなりますが、支払う総利息が少なくなるため、結果的に支払う総額が減少。

- 住宅ローンを組む際には、自分の現在の年齢、将来のライフプラン、収入状況を考慮して、無理のない返済計画を立てることが重要です。また、早期返済を考える場合は、繰り上げ返済のオプションも利用できるため、その条件も確認すると良いでしょう。

- 家づくりの進め方のアドバイスや、自分に合う建築会社・不動産会社を紹介してもらえる

- 日本最大級の不動産・住宅情報サイトのLIFULL HOME’Sが運営。利用満足度99.5%(※)

- 住宅ローンや費用に関しても相談可能。ファイナンシャルプランナーの無料紹介も

理想の家づくり・住まい探しを、専門家に相談しながら進めていきましょう。

※LIFULL HOME'S 住まいの窓口来場者(390組)を対象とした調査(集計期間:2019年4月~2020年3月)より

住宅ローンの基礎知識

まず、住宅ローンについての基本的な知識を身に付けましょう。この章では金利の仕組み、返済方式、適正な借入金額について解説します。十分理解ができている方は読み飛ばしても構いません。

金利の仕組み

住宅ローンの金利は3種類あり、それぞれ異なる特徴を持っています。金利タイプは借入時に借主が選ぶため、メリット・デメリットを理解しておくことが大切です。

| 金利タイプ | 内容 | メリット | デメリット |

|---|---|---|---|

| 固定金利型 | 返済期間中ずっと金利が変わらない |

|

|

| 変動金利型 | 情勢によって金利が変動する |

|

|

| 固定金利選択型 | 一定期間金利が固定され、その後再度固定か変動か選ぶ |

|

|

表のように、金利タイプはどれも一長一短です。借入時の情勢や金融機関によっても異なるため、不動産会社の担当者や金融機関担当者と相談したり、ファイナンシャルプランナー等の専門家にアドバイスをもらったりするとよいでしょう。

返済方式

住宅ローンの借入を行うなら、返済方式も忘れずに考えておきましょう。

返済方式は、元利均等返済と元金均等返済の2種類があります。これらの違いは、毎月の返済額と元金のどちらを均等に保って返済していくかという点です。次の図をご覧ください。

”引用:図解住宅ローン「元利均等と元金均等-徹底比較」”

元利均等返済は、毎月の返済額が一定で利息分の割合が大きい返済方法です。対する元金均等返済は、元金を均等に返済するため、毎月の返済額が少しずつ減少するという特徴があります。

総返済額が多くなっても返済額が変わらないほうがよいという方は元利均等返済、将来返済が困難になる見込みがある方は元金均等返済を選ぶとよいでしょう。

こちらもメリットとデメリットがあるため、専門家と相談しながらよく考えて選ぶことをおすすめします。

適正な借入金額

住宅ローンの借入金額は年収から考えて判断するとよいとされています。適正な借入金額は年収の5倍程度といわれています。

また、適切な借入金額の判断基準として返済比率も参考にしましょう。返済比率とは、年収に対する年間の返済額の割合のことをいい、次のように計算できます。

返済比率(%)= 年間の返済額の合計 ÷ 額面年収(総支給額) × 100

理想の返済比率は20%です。金融機関も審査時にこの返済比率を参考にしています。

身の丈に合わない額を借りようとすると、審査が下りないことはもちろん、その後の生活にも大きな影響が出てしまいます。借入金額は慎重に判断しましょう。

住宅ローンを借入できる期間

では、住宅ローンの借入期間について見ていきましょう。住宅ローンには返済期間と年齢にそれぞれ制限があり、借主の都合で延長することや、年齢を偽って借り入れることはできません。本章では住宅ローンの返済期間と年齢制限について解説します。

返済期間

金融機関やプランによっても異なりますが、多くの金融機関が返済期間を最長35年としています。しかし、近年は多様なニーズに応えるため、40年や50年などさらに長期の返済期間を設定できる商品も増えてきました。

なお、これらの年数はあくまで最長の期間であって、必ず35年で組まなければならないわけではありません。20年で組んでもよいですし、30年で組むこともできます。

しかし、借入期間が短いと毎月の返済額が大きくなるため、短い借入期間を設定すると審査に通らない恐れもあります。

年齢制限

住宅ローンには借入時と完済時の年齢に制限が設けられています。借入時の年齢は65~70歳未満、完済時の年齢は80歳未満が一般的です。メガバンク3社の年齢制限は次の通りです。

| メガバンク3社 | 借入時の年齢 | 完済時の年齢 |

| 三菱UFJ銀行 | 70歳の誕生日まで | 80歳の誕生日まで |

| 三井住友銀行 | 満70歳の誕生日まで | 満80歳の誕生日まで |

| みずほ銀行 | 71歳未満 | 満81歳未満 |

完済時の年齢制限が設けられているのは、団体信用生命保険への加入が義務付けられることがひとつの理由です。

団体信用生命保険とは、借主に万が一のことがあった場合にローン残債の支払いが免除される保険のことをいいます。住宅ローンを組むときに必ず加入する必要があり、保険加入の条件に80歳未満であることが設けられていることが多いのです。

また、65歳未満で住宅ローンを組んでも、完済時80歳未満である必要があるため、15年を超える返済期間を設定することはできません。例えば35年ローンを組みたいとすれば、45歳までにローンを組む必要があります。。

\住宅ローンについて専門家に無料相談できる/

データから見た平均的な借入期間と年齢

続いては、最新データに基づき、住宅ローンの平均の借入期間と借入時年齢について解説します。平均的にみると、借入期間はどの程度にするのがよいのでしょうか?

平均的な借入期間

国土交通省が令和3年3月に発表した「令和2年度住宅市場動向調査報告書」によると、注文住宅、新築戸建て、新築マンションの購入者は30年を超える返済期間を設けていることがわかりました。

”参考:国土交通省「令和2年度住宅市場動向調査報告書」をもとに編集”

中古物件は25年前後と、新築物件に比べて短い返済期間を設定していることがわかります。これは、中古物件は担保としての価値が低く長期間のローンが組みづらいことや、比較的高齢の購入者が多いことが原因です。

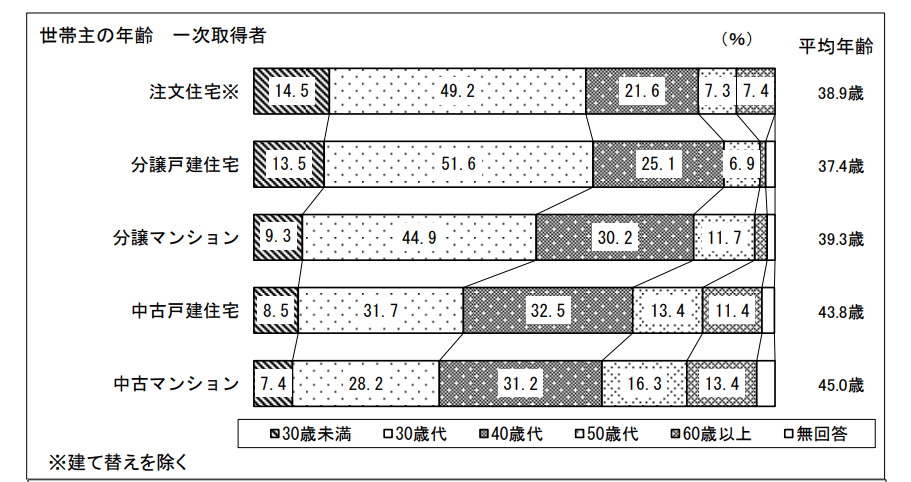

借入時の平均年齢

続いて、借入時の平均年齢はどうでしょうか。引き続き国土交通省の調査に基づいて分析していきます。

”引用:国土交通省「令和2年度住宅市場動向調査報告書」”

上記のグラフは、住宅を初めて取得した世帯の世帯主の年齢をまとめたものです。グラフを見ると、30歳代の住宅取得者が最も多いことがわかります。平均年齢は物件の種類にもよりますが、30代後半から40歳前半です。

新築物件や注文住宅の購入者のうち60~80%は住宅ローンを利用して住宅を取得しています。

完済年齢

前述した平均の住宅取得年齢と平均の返済期間から考えると、完済時の年齢は60歳代が平均的でしょう。

多くの企業で60歳、65歳で退職する定年退職制が取られています。給与収入があり、毎月きちんとローンを返済できることを考えると、60歳代には完済したいと考える人が多いようです。

なお、高年齢者雇用安定法によって2025年からすべての企業で65歳定年制が義務付けられるなど、今後働ける年数が長くなる傾向もみられています。それに伴って住宅ローン返済の考え方も変わっていくかもしれません。

住宅ローンの借入年数の選び方

住宅ローンの借入年数は、借入時の年齢と今後のライフプランで選びましょう。また、長期間と短期間の返済で、どのようなメリット・デメリットがあるのかも把握しておくとよいです。本章では、住宅ローンの借入年数の選び方について解説します。

現在の年齢で選ぶ

まずは、年齢で選ぶという方法です。

年齢が若ければ、最長クラスの35年~50年ローンも問題なく借りることができます。たとえば35年ローンでは、30歳で借り入れた場合、65歳の定年退職に間に合うため、無理のない返済が予想できます。

一方、最初に購入した不動産を売却して住み替える際など、年齢が高い場合には借入期間の選択肢が限定的になりがちです。定年退職前で考えると、40歳で借り入れるなら25年、50歳なら15年でローンを組まなければなりません。

借入時の年齢だけでなく、完済時に何歳になっているのかを考えると選びやすいでしょう。

ライフプランで年数は変わる

住宅ローンを借りる際は、その後の人生設計についてもきちんと考える必要があります。

例えば、子どもがいる人といない人とでは将来の出費が大きく異なります。今後子どもを育てることを考えているのか、養育費や将来の教育費でいくら必要なのかなど、出費を想定してみるとわかりやすいです。

また、老後資金の計画も大切です。返済中はもちろんですが、返済終了後の生活も視野に入れた計画を立てましょう。

返済期間の長短によるメリット/デメリット

返済期間が長い場合と短い場合とでは、どのようなメリット・デメリットがあるのでしょうか。それぞれを表にまとめましたので参考にしてください。

| 返済期間 | メリット | デメリット |

|---|---|---|

| 長期 |

|

|

| 短期 |

|

|

返済期間が長い場合、老後の生活に影響が出るというデメリットがありますが、借入時の年齢が若ければ問題ないでしょう。このように、借主の状況によって得られるメリットやデメリットが異なります。自分の状況に合わせて考えることが大切です。

住宅ローンの専門家に無料相談できるサービス「HOME’S 住まいの窓口」

家づくり・住まい選びで悩んでいるならHOME’S 住まいの窓口に相談するのがおすすめです。HOME’S 住まいの窓口がおすすめな理由を以下にまとめています。

- 家づくりの進め方のアドバイスや、自分に合う建築会社・不動産会社を紹介してもらえる

- 日本最大級の不動産・住宅情報サイトのLIFULL HOME’Sが運営。利用満足度99.5%(※)

- 住宅ローンや費用に関しても相談可能。ファイナンシャルプランナーの無料紹介も

- 不動産会社・建築会社とのスケジュール調整や断りの連絡を代行

※LIFULL HOME'S 住まいの窓口来場者(390組)を対象とした調査(集計期間:2019年4月~2020年3月)より

借入期間で総借入金額をシミュレーション

借入期間が長ければ長いほど、利息が多くなり、総返済額は大きくなってしまいます。では、実際にどの程度の差額が出るのでしょうか。借入期間20年、25年、30年、35年の4パターンで返済額のシミュレーションをしてみましょう。

今回は、以下の条件でシミュレーションを行います。

- 借入金額:3,000万円

- 金利タイプ:全期間固定金利

- 金利:1.0%

- 返済方式:元利均等返済

- ボーナス払い:なし

20年借り入れた場合

上記の条件で20年借り入れたとして計算すると、返済金額は以下のようになります。

| 毎月の返済額 | 利息 | 総返済額 |

| 137,968円 | 3,112,271円 | 33,112,271円 |

毎月の返済額は14万円近くになります。理想的な返済比率の20%になるには年収が800万円を超えている必要があり、毎月の返済がかなり大きいことがわかるでしょう。

共働き世帯で収入を合算してローンを組み、出費が少ないうちに返済を済ませてしまうというのも手です。

25年借り入れた場合

同条件で、今度は25年の借入期間を設定した場合で計算してみましょう。中古物件を購入する場合、25年程度の返済期間で借り入れることも多いため参考にしてください。

| 毎月の返済額 | 利息 | 総返済額 |

| 113,061円 | 3,918,377円 | 33,918,377円 |

5年返済期間を延ばすと、月の返済額は25,000円程度減少しました。理想的な返済比率で考えると、年収は660万円程度あれば十分です。しかし一方で、利息が80万円程度増加しています。

毎月の暮らしは安定しやすくなるものの、総返済額が増加するため、その分貯蓄も行う必要があるでしょう。

30年借り入れた場合

続いて、30年の借入期間を設定した場合でシミュレーションしてみましょう。新築物件であっても30年の期間設定で借り入れを行う人は多いです。

| 毎月の返済額 | 利息 | 総返済額 |

| 96,491円 | 4,736,908円 | 34,736,908円 |

返済期間が30年になると、毎月の返済額が10万円を下回りました。毎月の家賃により近い金額で生活ができるようになり、家計管理もしやすいでしょう。年収は600万円弱で理想的な返済比率となります。

しかし、利息は470万円となり、返済期間20年と比べると160万円も増加しました。借入時には、30年後の収支状況などきちんと予測する必要があります。

35年借り入れた場合

最後に35年でローンを借り入れた場合を見ていきましょう。

| 毎月の返済額 | 利息 | 総返済額 |

| 84,685円 | 5,567,804円 | 35,567,804円 |

毎月の返済額は84,685円となりました。都市部に住んでいるなら、今現在の家賃よりも安くなるという方も多いのではないでしょうか。年収は500万円程度で理想的な返済比率となり、無理なく暮らしを送ることができます。

利息は大きく跳ね上がり、560万円近くになりました。返済期間20年と比べて250万円も多く払うことになります。

借入期間ごとの返済額と利息

以上で計算した4パターンの返済期間による返済額と利息の差を、表にまとめましたので参考にしてください。

| 借入期間 | 毎月の返済額 | 総返済額 | 利息 | 20年との利息差 |

|---|---|---|---|---|

| 20年 | 137,968円 | 33,112,271円 | 3,112,271円 | – |

| 25年 | 113,061円 | 33,918,377円 | 3,918,377円 | 806,106円 |

| 30年 | 96,491円 | 34,736,908円 | 4,736,908円 | 1,624,637円 |

| 35年 | 84,685円 | 35,567,804円 | 5,567,804円 | 2,455,533円 |

返済期間が長ければ月々の返済は楽になるものの、トータルでみると利息を多く払うことになると考えましょう。

住宅ローン借入で活用できるお得な制度

本記事の最後に、住宅ローンを借り入れることで利用できる制度を2つご紹介します。

- 繰り上げ返済

- 住宅ローン減税

それぞれの制度について詳細を確認していきましょう。

繰り上げ返済

毎月の返済額に加えて返済を行うと、借入金額が減少し、借入期間を減らすことにつながります。これを繰り上げ返済といいます。

繰り上げ返済では、利息分ではなく元金を減らすことが可能です。つまり、繰り上げ返済をして早い時期に返済することで、利息が大きく減っていくことになります。

ただし、金融機関によっては繰り上げ返済に手数料がかかる場合ががります。窓口対応では手数料がかかるものの、インターネットで行えば無料で行えるという仕組みも多いです。ローンを借り入れる際には、かならず繰り上げ返済時の対応について確認しておきましょう。

住宅ローン減税

住宅ローンを借入して最大13年間、住宅ローン残高の0.7%分を所得税から控除できる制度があります。住宅ローン減税、または住宅ローン控除と呼ぶことが多いです。

所得税から控除しきれない場合には、住民税からも一部控除することができます。

控除の主な要件は次の通りです。

- 省エネ基準を満たした住宅(2024年1月以降に建築確認を受けた新築住宅の場合)

- 控除を受ける年の合計所得が2,000万円以下であること

- 控除を受ける本人が引き渡しから6ヶ月以内に入居していること

- 床面積が50平方メートル以上であること

- 床面積の1/2以上が居住用であること

- 借入金の返済期間が10年以上であること

借入額に基づいて計算されるため、控除期間中に繰り上げ返済をすると控除額が減少してしまうため注意が必要です。

詳しい要件や控除額については、国土交通省「住宅ローン減税」をご覧ください。

\住宅ローンについて専門家に無料相談できる/

住宅ローンに関するよくある質問

まとめ

住宅ローンの借入期間は、新築物件で30年程度、中古物件で25年前後です。借入年数が長くなるほど毎月の返済額が減少するため、暮らしが豊かになったり、家計管理がしやすくなったりといったメリットがあります。しかし、その分利息が増え、総返済額が大きくなることも忘れずにおきましょう。

借入期間を決める際には、自分の年齢やその後の人生設計を考えて判断することをおすすめします。目先の利益だけでなく、将来の収支や定年退職後の生活など、長期的に捉えるとよいでしょう。

※「マイナビニュース不動産査定」は以下に記載されたリンク先からの情報をもとに、制作・編集しております。

・https://www.rosenka.nta.go.jp/

・https://www.retpc.jp/chosa/reins/

・https://www.zentaku.or.jp/cms/wp-content/uploads/2022/02/2021-fudousan-anke-to.pdf

◆記事で紹介した商品・サービスを購入・申込すると、売上の一部がマイナビニュース・マイナビウーマンに還元されることがあります。◆特定商品・サービスの広告を行う場合には、商品・サービス情報に「PR」表記を記載します。◆紹介している情報は、必ずしも個々の商品・サービスの安全性・有効性を示しているわけではありません。商品・サービスを選ぶときの参考情報としてご利用ください。◆商品・サービススペックは、メーカーやサービス事業者のホームページの情報を参考にしています。◆記事内容は記事作成時のもので、その後、商品・サービスのリニューアルによって仕様やサービス内容が変更されていたり、販売・提供が中止されている場合があります。