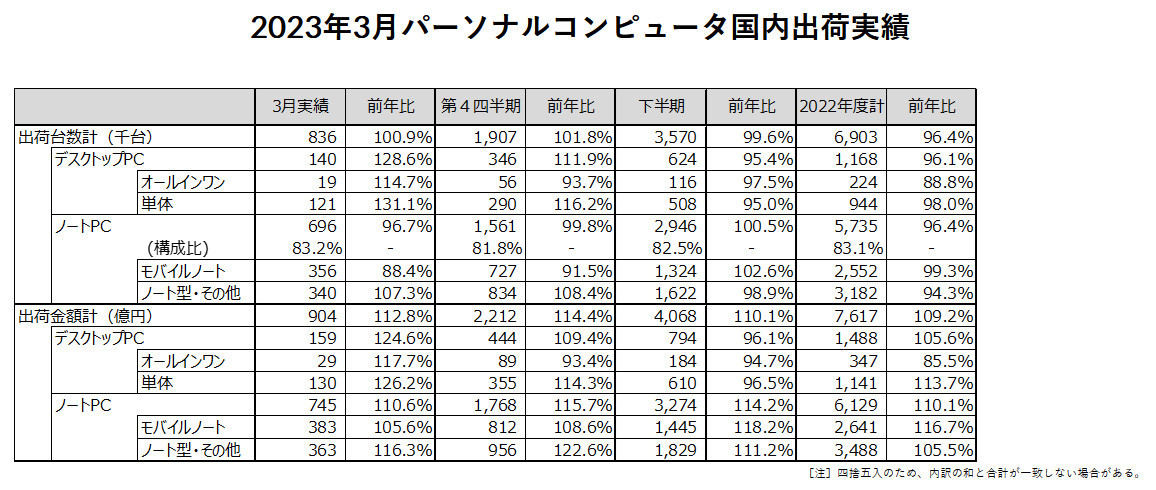

一般社団法人電子情報技術産業協会(JEITA)が発表した2022年度(2022年4月~2023年3月)の国内パソコン出荷実績は、出荷台数は前年比3.6%減の690万3,000台、出荷金額が9.2%増の7,617億円となった。

出荷台数は、現在の調査方法となった2007年度以降では、過去2番目に少ない規模と厳しい市場環境になったものの、出荷金額では2022年6月から10カ月連続で前年実績を上回り、年間でも2桁近い伸び率を達成。台数と金額では対照的ともいえる異例の結果となった。

なぜ、出荷台数減少、出荷金額上昇という結果になったのだろうか。

-

JEITA 国内PC出荷実績

出荷台数は4年で6割弱の市場規模にまで縮小

まずは出荷台数の方から見てみよう。

出荷台数は、先に触れたように、過去2番目に少ない出荷台数に留まった。

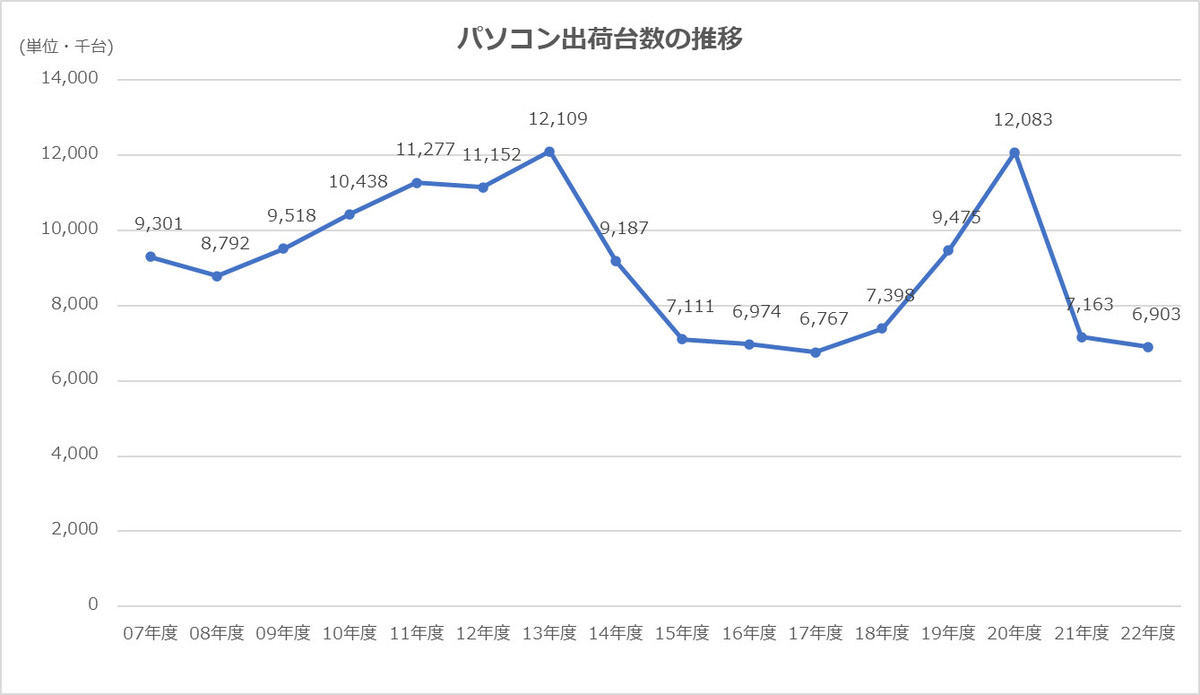

最も少ない実績は、2017年度の676万7,000台。年間700万台を割り込んだのは、2017年度以来、5年ぶりであり、3回目となる。

2017年度の低迷は、2014年4月のWindows 7のサポート終了と、8%への消費増税による特需の反動が長期化。需要のピークだった2013年度の1,210万9,000台に比較すると、4年で6割弱の市場規模にまで縮小した計算だ。

-

2007年度から2022年度までのPC出荷台数の推移

今回の市場低迷は、2020年1月のWindows 7のサポート終了と、2020年度からスタートしたGIGAスクール構想による教育現場への1人1台のデバイス整備の推進、さらにはコロナ禍におけるテレワーク需要の促進といった要因を背景にPC需要が拡大。2019年度には947万5,000台を出荷したのに続き、2020年度には過去2番目に多い出荷台数となる1,208万3,000台を記録。その反動が2021年度から見られており、2021年度は716万3,000台と、わずか1年で約6割の市場規模に縮小。2022年度はさらに市場が縮小した格好だ。

また、2022年度上期まで顕在化していた部品供給の遅れにより、需要に対応できなかった点も出荷台数の低迷につながっているとの指摘もある。JEITAの統計でも、2022年7月までは16カ月連続で出荷台数が前年割れの状況が続き、その状況を裏づけている。

一方で出荷金額は、2022年4月は前年同月比14.3%減、5月は9.4%減となったが、6月には一転して、15カ月ぶりに増加し、10.4%増と2桁成長を記録。その後も前年実績を超える出荷金額で推移し、2023年3月は12.8%増となり、10カ月連続でのプラス成長となった。また、第4四半期(2023年1月~3月)実績は前年比14.4%増と、高い伸びを達成している。出荷金額が年間で前年実績を上回ったのは2019年度以来、3年ぶりとなる。

パソコンの平均単価は2年で5割も上昇

出荷台数が減少し、出荷金額が増大したということは、PCの平均単価が上昇したことを意味する。

出荷金額を出荷台数で割った平均単価を比較すると、2021年度は9万7,389円であったのに対して、2022年度は11万343円となる。平均単価はこの1年で13.3%も上昇していることになる。ちなみに、GIGAスクール構想によって、4万5,000円の補助金を活用したPCの整備が進んだ2020年度には平均単価が7万3,343円まで低下しており、そこに比べると2年で約50%も平均単価が上昇したことになる。

では、その要因はなにか。

GIGAスクール構想による整備が一巡したことによる低価格モデルの構成比の縮小といった要素は2021年度で吸収されており、2022年度は、PC本体の値上げによる平均単価の上昇といった要因が最も大きいと見られる。

その背景にあるのは、部材価格の高騰や、物流価格の高騰、そして、急激な円安シフトの影響などである。これは、PCに限らず、多くの耐久消費財や非耐久消費財に共通したものだが、その影響はPCにも及んでいる。

材料価格の高騰は、アルミや銅、鉄、樹脂、磁石など、幅広い範囲に及んでおり、海外生産や、海外からの部品調達が中心となるPCの場合、円安はコスト上昇に直結することになる。

実際、出荷金額がプラスに転じた2022年6月には、アップルが値上げを発表。PCメーカー各社も、6月を前後して発売した夏モデルの切り替え時期にあわせて、価格を上昇させるといった動きが相次いだ。

アップルでは、MacbookやiMacで15~20%の値上げを実施。オンラインストアの価格は、14インチのMacBook Pro(2021年モデル)の場合、直営オンラインストアでの価格は23万9,800円だったものが、2022年6月に27万4,800円と15%の上昇となった。2022年モデルでは、28万8,000円となっている。

また、NECパーソナルコンピュータ、富士通クライアントコンピューティングといった量販店で高いシェアを持つPCメーカーも新製品の発売にあわせて、価格を改定。さらに、発売後も実売価格の値下がり幅が少ないといった状況が続いている。

この1年で全体的に1割から2割程度の価格上昇が見られており、実倍価格の低下も抑制気味になっていることから、これが買い控えにつながり、出荷台数の減少に影響しているとの指摘もある。

2022年度の国内PC出荷実績を製品カテゴリー別に見ても、出荷台数は前年割れ、出荷金額は前年実績を上回る結果となっている。

ノートPCは出荷台数が前年比3.6%減の573万5,000台、出荷金額は10.1%増の6,129億円となっており、そのうち、画面サイズが14型以下および重量が1.5kg以下のモバイルノートは出荷台数が前年比0.7%減の255万2,000台、出荷金額は16.7%増の2,641億円。売れ筋となっている15型ノートPCをはじめとしたノート型その他は、出荷台数が前年比5.7%減の318万2,000台、出荷金額は5.5%増の3,488億円となった。いずれも、出荷台数はマイナス、出荷金額はプラスの実績だ。

また、デスクトップPCは、出荷台数が前年比3.9%減の116万8,000台、出荷金額は5.6%増の1488億円。そのうち、オールインワンは出荷台数が前年比11.2%減の22万4,000台、出荷金額は14.5%減の347億円、単体は出荷台数が前年比2.0%減の94万4,000台、出荷金額は13.7%増の1,141億円となった。オールインワンは出荷金額でもマイナスとなっており、需要が低迷していることが示された。

単価は頭打ち、国内PC市場の需要回復は2024年以降?

ところで、この傾向は今後も継続するのだろうか。

JEITAの出荷統計では、出荷金額が10カ月連続で前年を上回り、出荷台数も2カ月連続でプラスに転じている。4月および5月も、比較対象となる2022年4月、5月の実績が低いことから、前年比プラスとなる可能性は高い。だが、前年同期にPCの価格上昇の影響が出始めた6月や、部材の供給が安定し、出荷状況が安定しはじめた夏以降は、前年同月比では厳しい数値になることが想定される。

とはいえ、こうした若干の増減はあるものの、全体的には低水準で推移するのは明らかであり、2023年度の出荷台数および出荷金額が、前年実績を大きく上回ることはなさそうだ。

市場関係者などの声をまとめると、JEITAの出荷統計で、国内PC市場が1,000万台前後の出荷規模にまで回復するのは、2024年度以降になりそうだ。

大きな要因のひとつが、2025年10月のWindows 10のサポート終了にあわせた買い替え需要だ。これが2024年度から徐々に貢献しはじめると見られている。Windows 11に移行するためには、PCに一定のスペックが必要であり、業界関係者の試算によると、現在、利用されているPCのうち、約半分が買い替え対象になるとの見方もある。Windows 7のサポート終了時よりも、大きな需要を創出する可能性が指摘されている。

さらに、GIGAスクール構想で整備された端末の更新需要についても期待が高まる。2025年度に向けて、新たな整備方針を策定する方向で検討を開始することが、文部科学省のなかで議論されており、これが実現すれば、小学校709万台、中学校355万台の教育用端末を対象にした更新需要が生まれることになり、新たな特需が創出される。この更新予算の財源がどこから捻出されるのかによっても需要の増減に変化を及ぼしそうだ。

また、コロナ禍で進展したテレワーク需要では、ノートPCが品薄になるほどの需要を創出したが、これも2025年度には買い替え時期に入ってくることになる。とくに、テレワーク需要の中心となったノートPCの場合、バッテリーの消耗などが気になるタイミングでもあり、これもPC需要を後押ししそうだ。さらに、今後のテレワークの活用が継続し、メタバースの広がりやAIの活用などの新たな用途に対応するために高い性能のPCが求められるようになれば、買い替え需要をより促進することにもつながるだろう。

ただ、こうした状況を予測すると、2025年度をピークに、PCの大きな特需が重なることになるともいえる。その結果、品薄が発生し、買い替えたくても買い替えられないという事態を招き、「買い替え難民」が生まれる可能性もある。

PC業界側も、Windows 11への移行などについては、早い段階から買い替えを提案することで、少しでも需要を平準化することが必要である。

JEITAの統計で年間1,200万台を超える出荷台数となったのは、2013年度の1,210万9000台と、2020年度の1,208万3000台の2回だけである。いずれも、PCの品薄が大きな問題となった。2025年度には、同等以上の出荷規模が見込まれることになるだろう。これまでのようなことが起こらないように、PC業界全体をあげて、いまから準備をしておくべきだ。

※JEITAの国内PC出荷統計は、PCメーカー各社による自主統計となっており、Apple Japan、NECパーソナルコンピュータ、セイコーエプソン、Dynabook、パナソニック コネクト、富士通クライアントコンピューティング、ユニットコム、レノボ・ジャパンの8社が参加。市場全体の約7割をカバーしていると見られる。デル・テクノロジーズや日本HPは統計には参加していない。