2022年3月22日に、国内パソコン市場に関する2つの調査データが発表された。

ひとつは、調査会社であるIDC Japanが発表した2021年(2021年1月~12月)のトラディショナルPC出荷実績である。ここでは、2021年第4四半期(2021年10月~12月)のデータも公表された。そして、もうひとつが、業界団体である一般社団法人電子情報技術産業協会(JEITA)が発表した2022年2月のパーソナルコンピュータ国内出荷実績だ。こちらでは、2021年4月からの11カ月間の統計データも公表されている。

いずれのデータにも共通しているのは、国内パソコン市場が大きく低迷しているという点だ。

絶好調の反動で落ち込み大きく

まずはIDC Japanのデータから見てみよう。

同社の調査によると、2021年の国内トラディショナルPCの出荷台数は、前年比18.3%減の1,418万台となった。

2020年に好調な動きをみせた反動が、2021年の厳しい数字になって表れている。

IDC Japanでは、「2020年は、新型コロナウイルス感染症の感染拡大がきっかけとなり、家庭での仕事や学習にPCを使用するケースが急拡大したこと、小中学校の生徒一人にPC一台を整備するGIGAスクール構想が始動したことによって、コンバーチブルノートブックPCやデタッチャブルタブレットの特需が発生した」とする一方、「翻って、2021年は、高校向けのGIGAスクール構想が需要を創出したものの、小中学校向けのそれと比較すると規模は小さく、また、新型コロナウイルス感染症の感染拡大への対応もひと段落したことから、トラディショナルPC市場は大きく落ち込んだ」と総括した。だが、それでも、「いままでの好調の反動や、部材不足などで苦しいなか、2021年に1,400万台を達成したことは大健闘といえる」とも述べている。

また、2021年第4四半期は、前年同期比34.1%減の312万台と、とくに大幅な落ち込みとなっているが、「第4四半期は、Windows 11の発売があったものの押し上げ要因とはならず、部材不足が引き続き市場の押し下げ要因となっている」と分析した。

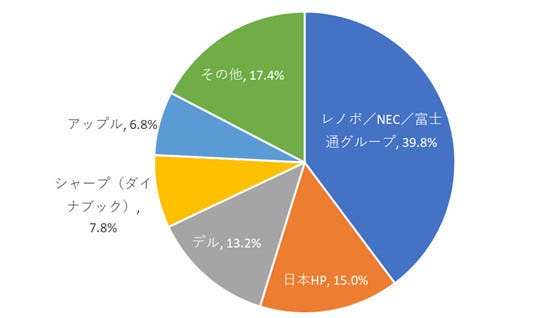

IDC Japanでは、2021年のカンパニー別出荷台数シェアも発表している。

これによると、レノボ/NEC/富士通グループがトップとなり、39.8%のシェアを獲得したが、前年実績からは1.9ポイント縮小した。2位は、日本HPの15.0%であり、前年実績からは1.1ポイントのダウン。3位はデル・テクノロジーズで13.2%となり、これも1.0ポイントのダウンとなった。上位3社が軒並みシェアを落とす結果となった。

-

IDC 2021年通年 国内トラディショナルPC出荷台数 トップ5カンパニーシェア

これに対して、4位には、シャープ(Dynabook)が入り、前年比2.0ポイント上昇。シェアは7.8%となった。また、5位には、アップルが入り、シェアは6.8%。前年のシェアから1.3ポイントアップした。

シャープは法人市場での健闘がシェアの増加に貢献。アップルはM1チップ搭載モデルによって、昨年実績を上回る出荷台数になったという。

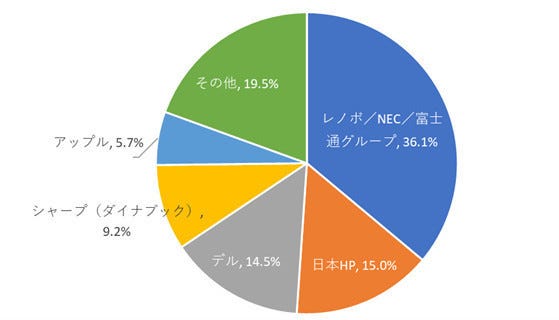

なお、第4四半期のカンパニー別出荷台数シェアは、レノボ/NEC/富士通グループが首位で36.1%。次いで、2位の日本HPが15.0%、3位のデル・テクノロジーズは14.5%、4位のシャープ(Dynabook)は9.2%、5位のアップルが5.7%となっている。

-

IDC 2021第4四半期 国内トラディショナルトPC出荷台数 トップ5カンパニーシェア

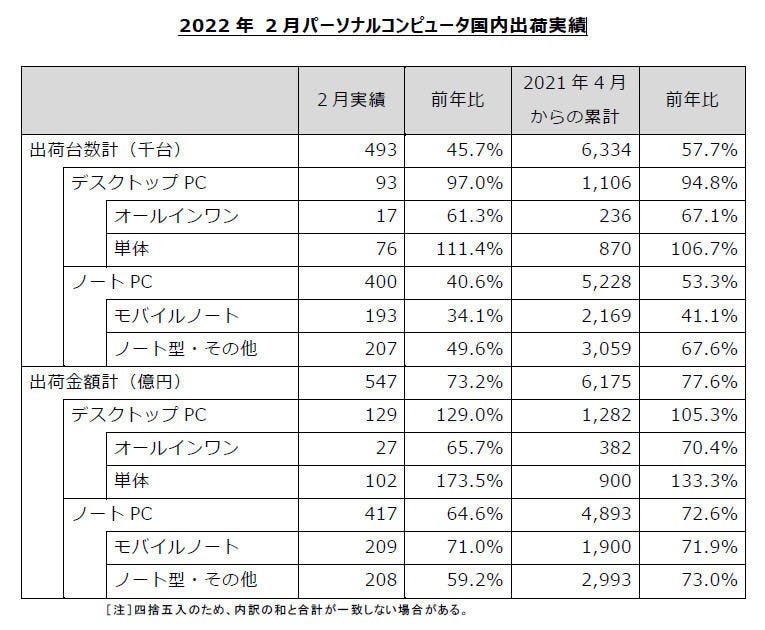

一方、JEITAのパーソナルコンピュータ国内出荷実績によると、2022年2月の出荷台数は、前年同月比54.3%減の49万3,000台、出荷金額は26.8%減の547億円となった。出荷台数では前年同月の半分以下となり、2月の台数実績としては、現行の調査体系となった2007年度以降、過去最低を記録。出荷金額でも前年同月比で約7掛けという低迷ぶりだ。これで、台数、金額ともに、11カ月連続の前年割れとなっている。

前年同月には、GIGAスクール構想による需要の山がピークを迎え始めた時期でもあり、出荷台数が大幅に増加。その反動が大きく響いたものだが、実数として過去最低を記録したということは、GIGAスクール構想の反動だけでなく、パソコン需要そのものが停滞していることを示しているといっていい。2021年10月にWindows 11がリリースされても、国内パソコン需要は上向いていない。

また、今回の統計では、2021年4月~2022年2月までの11カ月間の出荷実績も公表されている。この11カ月間は、前年割れが続いており、GIGAスクール構想の反動の影響を受けた11カ月間の結果ということもできる。

これによると、国内パソコン出荷台数は前年同期比42.8%減の633万4,000台、出荷金額は22.4%減の6,175億円。出荷台数のうち、ノートパソコンは46.7%減の522万8,000台。そのうち、GIGAスクール構想の対象となった仕様のパソコンが含まれるモバイルノートは58.9%減の216万9,000台と大幅な落ち込みになった。ノート型その他は32.4%減の305万9,000台となっている。また、デスクトップパソコンは、前年同期比5.2%減の110万6,000台。そのうち、オールインワンは32.9%減の23万6,000台と3分の2程度にまで落ち込んでいるが、デスクトップパソコン単体は6.7%増の87万台と前年実績を上回っている。前年同期には、テレワーク需要でもノートパソコンが中心となったが、その需要が一巡したり、テレワークでもデスクトップパソコンを選択するニーズが増加したりといった動きのほか、オフィスへの出社が増加したことで、改めてデスクトップの導入が増加していることなどが理由になっているようだ。

-

JEITA 2022年2月 パーソナルコンピュータ国内出荷実績

来月には、2021年度(2021年4月~2022年3月)の通期実績が発表されることになるが、今回の11カ月間の実績と同じ傾向であることに変わりはなさそうだ。

なお、JEITAの出荷統計は、Apple Japan、NECパーソナルコンピュータ、セイコーエプソン、Dynabook、パナソニック、富士通クライアントコンピューティン、ユニットコム、レノボ・ジャパンの8社による自主統計であり、日本HPやデル・テクノロジーズなどは含まれていない。

低迷はいつまで? きっかけは2025年に?

注目されるのが、この低迷がいつまで続くのかという点だ。

今回の報道発表では、IDC Japanも、JEITAも2022年以降の見通しについては具体的な発表はしていないが、IDC Japan PC, 携帯端末&クライアントソリューショングループマネージャーの市川和子氏は、「2022年も反動減は続くだろう」と指摘している。

実際、2022年以降の国内パソコン市場の状況を見ると、厳しさが続く要素がいくつもある。

ひとつは、これまでに特需によって支えられたことの反動だ。2021年実績が大きく落ち込んでいる背景には、PCだけでも550万台規模の新規需要が創出されたとみられるGIGAスクール構想による特需の反動が大きいが、振り返れば、2019年10月の消費増税前の駆け込み需要、2020年1月14日でサポートが終了したWindows 7からの買い替え特需、新型コロナウイルスの感染拡大に伴い一気に広がったテレワークに対応するための需要拡大といったように、想定以上の特需が積み重なってきた。国内パソコン需要という点では「絞り切った」雑巾のような状態になっているともいえる。Windows 11の発売や、第12世代インテル Coreプロセッサの投入の成果も、その効果は限定的であることからも、需要に対する厳しさが浮き彫りになる。

2つめは、ここに、部品や材料価格の高騰のほか、部品調達に遅れが生じたりすることで、価格上昇や納期遅れといったマイナス要素が加わることだ。多くの業界関係者は、少なくとも2022年中は、これらの影響を受けると見ている。国内パソコン需要の低迷の一因になるのは確かだ。

Windows XPのサポート終了に伴う買い替え特需の際には、約4年間に渡り需要が低迷していた。今回もその程度の低迷は覚悟しなければならないともいえる。

だが、4年後の反転時期を見越したプラス材料は、いくつかある。2025年10月には、Windows 10のサポート終了を迎え、それにあわせた買い替え需要が見込まれるほか、GIGAスクール構想で導入されたパソコンも、政府や自治体の予算措置次第とはいえるものの、やはり入れ替え時期を迎え、特需が再来する可能性がある。また、最近の調査では、買い替えサイクルが1年ほど短縮化し、約6年になっているという声もあがる。国内パソコン需要が高まりはじめた時期から逆算すると、2025年は買い替えサイクルを迎えることになる。

4年後には、需要を喚起する明るい材料が揃い始めるといえるが、裏を返せば、それまでの4年間は厳しい状況が続くことになる。パソコン業界は、その間、静かに厳しい時が過ぎるのをやり過ごすのか、それとも新規需要や市場開拓に果敢に挑戦するのか。パソコン業界各社の舵取りが注目される。