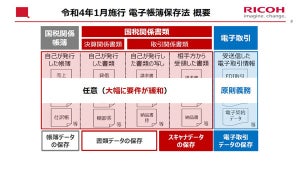

前回は電子帳簿保存法の、令和3年度の改正の概要について説明しましたが、今回はその中でも、大きく内容が変わりました、スキャナ保存制度について、特に重要な改正点に焦点を当てて、詳しく説明します。

今年度のスキャナ保存制度の改正内容

第1回の説明にも書きましたが、スキャナ保存制度のうち大きく6つの点が、今年度改正されています。

まずはそれぞれについて、これまでの制度(令和3年12月31日までの制度)から、今年度の改正が施行された後の制度(令和4年1月1日以降の制度)を簡単に比べ、注意点等を含めて説明します。

①スキャナ保存開始時に、税務署への申請が不要になった

これまでの制度では、スキャナ保存の運用を開始したい日の90日前までに、管轄の税務署に対して、申請書や付随資料(社内規則や事務処理フロー)を提出し、承認される必要がありました。

今回の改正では、その申請が不要になり、企業内で準備が整い次第、任意の時期にスキャナ保存の運用を開始してもよいこととなりました。

ただ、これまでは税務署への申請時に、運用開始日を明確に記入していましたが、その申請がなくなったため、税務調査等の際に、いつから運用したのかを聞かれる可能性があります。そのため、いつの時点でスキャナ保存の運用を開始したのかを、明確に記録として残しておいたほうがよいでしょう。

一番良い例としては、令和3年度の改正内容に沿ったスキャナ保存の運用に関する社内規程の作成の際、その規程内に、「本規程は、令和4年〇月〇日より適用する。」等の文言を明確に記載することです。

②受領者本人による電子化の際の自署が不要になった

弊社が深くかかわった、平成28年度の「領収書受領書本人による、スマートフォンでの領収書撮影」に関する改正において、紙の領収書自体に自筆で署名した上で撮影するルールが盛り込まれました。

そもそもこの「自署が必要」である理由は、紙の領収書の使い回しを防止するためのものでした。

ですがこのひと手間が、これまで企業の現場においては、検討の阻害要因になっていたケースも多くありました。

この「自署」が今回の改正で、必須ではなくなりました。

一見すると、スキャナ保存の運用を開始しやすくなりように見えますが、前述の通り「使い回しの防止策」として導入されたものですので、自署を不要にするのであれば、それに代わる使い回し防止策を検討する必要が出てくるのは、言うまでもありません。

スタンプ印等で代用したり、スキャナ保存を行うシステム上で使い回しを発見したりする対策を考えるなど、適切な代替策を検討しましょう。

③受領者本人による電子化の入力期間が変更になった

これまでの制度では、受領者本人による電子化の日数制限は、「受領した翌営業日からおおむね3営業日以内」とされていました。

前述の自署の要件とともに、この「3営業日以内に電子化をしなければならない」というものも、積極的な検討の阻害要因になったケースが多いのも間違いありません。

これが今年度の改正で、「最長で2か月+おおむね7営業日」となり、この中で各企業において適切な日数を定めてよいことになりました。

ただし注意点としては、この「最長で2か月+おおむね7営業日」の中で日数を決める場合は、「国税関係書類の作成又は受領から当該入力までの各事務の処理に関する規程」(以降「各事務処理に関する規程」)を定めなければならない、とされています。

この規程は、「作業責任者、処理基準及び判断基準等を含めた業務サイクルにおけるワークフローなどの企業の方針を定めたもの」とされており、これらに内容が含まれている必要があります。

この規程のサンプルは、国税庁から公表されていませんが、これまでの制度における電子帳簿保存法において、「適正事務処理規程」や「事務分掌細則」を定める必要がありましたが、これらのサンプルを参考にするとよいでしょう。(国税庁が公開する電子帳簿保存法 一問一答の、令和3年12月31日までのものの中の「スキャナ保存関係」に、サンプルが掲載されています。)

この各事務処理に関する規程を定めなければ、入力期間は「おおむね7営業日」までになってしまいますので、ご注意ください。

④タイムスタンプを付与しなくてもよいケースが追加になった

スキャナ保存制度においては、撮影・スキャンした画像にタイムスタンプを付与しなければならないことについて、すっかりおなじみになりました。

これが今回の改正において、一定の要件を満たしたシステム上で画像ファイルを保存する場合は、タイムスタンプを付与する必要が無くなりました。

その一定の要件とは、次の2つになります。

1. スキャンした画像を、以下のいずれかのシステムで保存すること

・訂正又は削除を行った事実及び内容を確認することができるシステム

・訂正又は削除を行うことができないシステム

2. 入力期間内に記録事項を入力したことを確認できること

特に2の要件については、今年度の改正の電子帳簿保存法の一問一答には、「NTP(Network Time Protocol)サーバーと時刻同期を行い、画像の保存日時が客観的に担保されている場合」等の例が書かれています。つまり1の要件と合わせると、事実上、タイムスタンプを付与するのと同等の機能が求められる、ということになりますので、注意が必要です。

⑤適正事務処理要件が廃止になった

この要件は、平成27年度の改正の際に導入されたもので、それまでは非常に高度なシステム上での機能要件が課せられていたものを緩和する代わりとして、「企業において、この要件に沿った適切な社内規程を策定して運用すること」を求めたものです。

この適正事務処理要件には、「各事務処理において、相互けん制が機能する体制にすること」「入力の確認のために定期検査を行うこと」「問題が生じた際に再発防止や手続きの見直しを行うこと」の3つの要件が書かれており、これらをもとにして社内規程を作る必要がありました。

これが廃止になることで、実際のスキャナ保存の運用への大きな影響としては、以下の2つが挙げられます。

- 相互けん制がなくなることで、第三者による紙の原本と領収書画像の突合チェックを行うなどの確認行為が必須ではなくなった。

- 紙の原本を廃棄する際は、定期検査を実施する必要があったが、これが不要になるため、任意のタイミングで紙の原本を廃棄してもよくなった。

これらは社内における電子化の事務処理フローを行う上で非常に重要な要素でしたが、法的要件から外れることで、フロー自体がかなり様変わりするケースも考えられます。

ただ、自署の説明においても書きましたが、これらの要件ももとをただせば「不正等を防止するためのもの」として存在していたため、これらを実施しないのであれば、それに代わる不正防止策を検討する必要があることには変わりありません。

⑥検索要件が緩和された

電子帳簿保存法では、画像ファイルや電子取引データに対して、システム上で一定の検索を行えることを求めています。

必要な検索対象の項目と検索方法としては、以下の通りです。

| 検索対象項目 | 検索方法 | ||

|---|---|---|---|

| 日付、金額、支払先 | ①日付・金額・支払先の各項目での検索 | ②日付・金額における範囲指定での検索 | ③日付・金額・支払先の2つ以上の項目の組合せでの検索 |

まず検索対象項目となっている、日付・金額・支払先の各項目は、当然ながら必ず入力しなければならない値となります。

その上で、それらの項目単独での検索を行える必要があります。(上表①)

さらに日付と金額については、範囲(例:2021年9月1日~9月30日、1万円~3万円、等)を指定して検索できる必要もあります。(上表②)

加えて、2つ以上の項目での検索(AND検索)もできる必要もあります。(上表③)

しかし今年度の改正により、②③の検索方法について、これを行うことができないシステムを利用したり、保存方法を用いていたりする場合は、②③の要件を満たす代わりに、税務署員による税務調査の際、質問検査権に基づいて、保存されている画像ファイルをダウンロードし、提示することができればよい、とされました。

つまり、日付・金額・支払先の各項目での検索要件のみ満たしていればよいことになります。

とはいえ、②③の検索ができるほうが、日頃の経理業務においても利便性が高いことは言うまでもありません。

以上がスキャナ保存に関する今年度の改正の内容と注意点です。

自署や電子化の期限、適正事務処理要件の廃止など、これまで対応が必須だったものについて、大幅に緩和されたものがありますが、「やらなくてもよい」ということではなく、「緩和されることで対応の幅や選択肢が広がった」と解釈するのが妥当でしょう。

そのため繰り返しになりますが、緩和する方向での運用を検討する場合は、不正等を防止するための代替策もしっかり考えた上で検討することが重要です。

電子帳簿保存法 領収書・請求書電子化完全ガイドのご紹介

弊社で毎年発行している、電子帳簿保存法による領収書と請求書の電子化について詳しく解説している、「領収書・請求書電子化完全ガイド」の、令和3年度改正対応版が令和3(2021)年10月に公開されました。こちらも合わせてご活用ください。

船越 洋明(ふなこし ひろあき)

株式会社コンカー 戦略事業推進室 室長 フェロー

1995年、日本電信電話株式会社(NTT)入社。以後約10年に渡り、通信業界において通信サービスの営業、製品・サービス企画に従事。2005年にトレンドマイクロ、2010年に野村総合研究所に入社し、製品の事業責任者、プロダクトマーケティングを担当。

2014年よりコンカーの製品統括部 部長として製品戦略を担当。2017年より戦略事業推進室 室長として、e文書法やその他戦略事業の推進を統括。関連省庁・団体等へのロビー活動も担当。中小企業診断士。(2021年10月現在)