三井住友銀行に口座がある筆者は、残高照会や振込などの取引のために「三井住友銀行」アプリを利用しています。最近、そのアプリに表示されるようになったのが「Oliveアカウントに切替」という文字。「毎月ポイントも貯まる!」と書いてあって、とても気になっています。切り替えた方がいいのか、検討してみました。

-

「三井住友銀行」アプリ。中央の「Olive」という文字が気になっています

そもそも「Olive」ってどんなサービス?

まず「Olive」のサービスについて説明しましょう。Oliveは、三井住友フィナンシャルグループ(SMBCグループ)/三井住友銀行/三井住友カードが提供する総合金融サービス。共通の「Oliveアカウント」を使って、銀行口座やクレジットカードなどの決済、保険や証券も1つのアプリでシームレスに管理できます。

Oliveアカウントを開設すると、三井住友銀行の口座、三井住友カードのクレジットカードの加入、SBI証券の口座を同時に開設します。そして、世界初のマルチナンバーレスカードが提供されます。カードには口座番号やカード番号、有効期限、セキュリティコードなどの記載がなく、スッキリとしたデザインに仕上がっています。

片面にICチップとタッチ決済を搭載し、もう片面はキャッシュカードとして利用できます。通常のクレジットカードやデビットカードには裏面に署名欄がありますが、それを省いて“両A面デザイン”に仕上げているところが斬新。このような両A面のカードは世界初なのだそう。

-

1枚4役のマルチナンバーレスカード。片面(左)がクレジットカードやデビットカード、もう片面(右)がキャッシュカード

カードのラインナップは、スタンダードの「Olive」、ゴールドの「Olive ゴールド」、プラチナの「Olive プラチナプリファード」の3ランク。いずれのカードにもキャッシュカード、クレジットカード、デビットカード、ポイント払い(プリペイド)の4つの機能を搭載しています。

-

カードのラインナップは「Olive」「Olive ゴールド」「Olive プラチナプリファード」の3ランク

-

各カードの年会費などの詳細情報

どの支払い方法にするかは、Visaが開発した世界初の「フレキシブルペイ」によって、アプリ上でクレジット、デビット、ポイント払いを自由に切り替えられます。これらの決済によってVポイントが貯まり、ポイントについてもアプリで管理できます。

-

アプリ上で支払い方法を自由に選択できます。右はクレジットカード払いに設定したところ

保険や証券は、SBI証券やライフネット生命、住友生命、三井住友海上など、各分野のリーディング企業と提携。SBI証券の場合、「三井住友銀行」アプリで証券残高や取引を確認できます。アプリでの証券取引も2023年上半期に対応予定。このように、さまざまな金融サービスを1つのIDとアプリでまとめられます。

-

SBI証券の残高や取引確認ができます。運用内容のポートフォリオなども確認可能

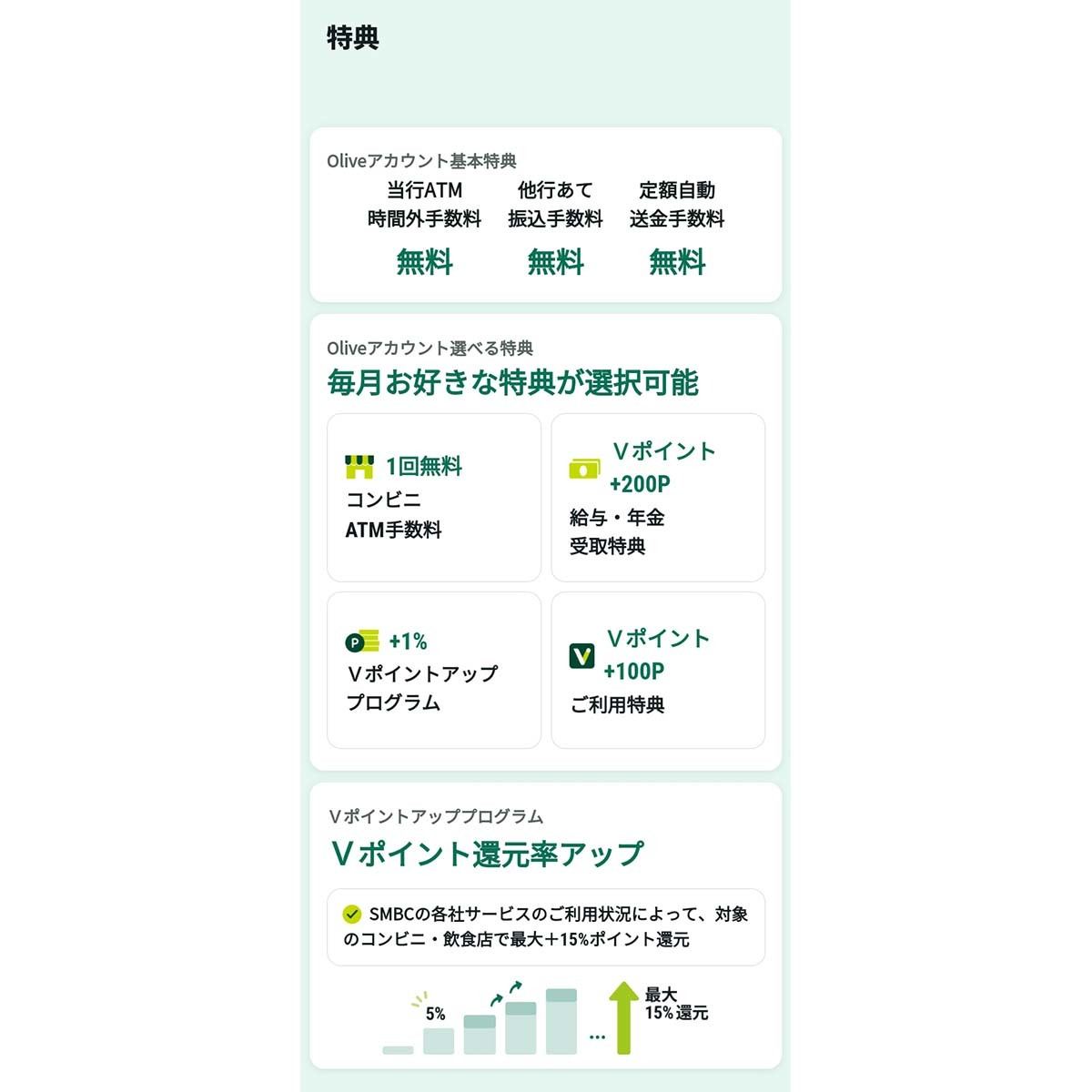

Oliveの口座サービスを利用するメリットとして、ATM時間外手数料無料、他行あての振込手数料無料などの基本特典に加え、コンビニATM手数料1回無料、給与受取で毎月200ポイントなど、選べる特典も用意されています。「Olive」と「Olive ゴールド」は特典を1つ、「Olive プラチナプリファード」は特典を2つ選ぶことができます。貯まるVポイントが最大15%還元になるのも魅力です。

-

Oliveアカウントの基本特典と選べる特典

Oliveに切り替えた場合、筆者にとってデメリットもあった

Oliveは非常に先進的なサービスなので、概要が把握できると使ってみたい!と興味がわきました。何といっても、1枚4役のカードがステキ。実は最近、長財布から小さい財布に切り替えたのです。今の財布にはカードが4枚しか入らないので、どのカードを入れるか厳選しました。でも、1枚でキャッシュカードにもクレジットカードにもなるカードなら、今の財布にぴったりです。

-

abrAsus の「小さい財布」を新調しました

すでに三井住友銀行に口座がある人は、現在使っている口座の店番号や口座番号をそのまま利用できるので、引き落とし口座を切り替える必要はありません。なお、クレジット一体型キャッシュカードや「SMBCデビット」を利用している場合、クレジットカードは新しいカード番号に変更になるようです。

次に魅力を感じたのがOliveアカウントの特典です。本支店のATM手数料がいつでも無料になるので、平日8時45分~18時以外の引き出し時にかかる110円の時間外手数料が不要になります。実は先日、土曜日にコンビニATMで現金を引き出したら、手数料が330円もかかってビックリしました。Oliveアカウントには、コンビニATMの手数料が月1回無料になる特典もあるので、この特典を選べばコンビニATMもうまく活用できそうです。

あと、証券や保険の口座もまとめて管理できるのが便利だと思いました。今、資産運用に興味があるのですが、証券会社を選んだり口座を開設するのが面倒で、なかなか運用するまでに至らない状態が続いていました。Oliveアカウントならば証券口座も同時に開設できるので手間がないし、1つのアプリで確認できるのも便利です。

一方で引っかかるのが、Oliveの口座に切り替えると紙の通帳は利用できず、Web通帳のみになってしまうこと。今まで、入金や出金確認を紙の通帳にメモしているので、そのスタイルを変えたくないのです。三井住友銀行では、2021年4月1日以降に普通預金口座を開設した個人の場合、紙通帳の利用には年間550円の手数料が必要になりますが、筆者は以前から口座を持っているので、今のところ無料で利用できています。

また、すでに三井住友カードを使っているものの、そのカードをOliveアカウントにまとめることができません。新たにクレジットカードを持つことになるので、結局カードの数は変わらないのかなと思います。

Oliveを利用した方がいいのはどんな人?

すでにクレジットカードやデビットカード、保険などを個別に利用しているので、筆者はOliveアカウントを開設する意味があまり見い出せませんでした。では、いったいどんな人に向いているのでしょう?

それはズバリ新社会人だと思います。職場が給与振込に利用する銀行が三井住友銀行の場合、Oliveアカウントを開設することで、クレジットカード、デビットカード、証券をまとめて利用できるようになります。

思い返せば、筆者は就職と同時に指定された銀行の口座を新たに作り、その銀行系列のクレジットカードに加入し、と1つ1つ契約してきました。証券会社の口座にいたっては、すでに10年以上も放置している状況です……。これら必要な口座をまとめて開設できるなんて、とても便利なサービスだと思いませんか?