MM総研は国内MVNO市場の2021年9月時点での実績を調査し、その結果を発表した。独自サービス型SIMの回線契約数は前年同期を下回り、、2021年3月末時点の調査に続いて二半期連続で前年同期を下回った。

MNOサブブランド/オンライン専用プランの攻勢で回線数は減少

大手通信事業者(MNO、いわゆる“キャリア”)ではないMVNO事業者が提供する独自サービス型のSIMの2021年9月末時点での実績は、前年同期比19.3%減の1239.5万回線。携帯電話(3G/LTE/5G)契約数全体に占める比率は、2020年9月時点から1.9ポイント減の6.3%となっている。

-

独自サービス型SIMの市場規模

-

携帯電話契約数に占める独自サービス型SIMの契約数比率

同社では、この背景にUQ mobile/Y!mobileといったMNOサブブランドの拡販と、ahamo/povo/LINEMOといったオンライン専用新プランの導入があると見ている。MVNOが主たるターゲットとしてきた低容量帯においても、KDDIの「povo 2.0」、LINEMOの「ミニプラン(3GB)」といったこの層を狙ったプランが登場し影響も大きい。

しばらくはこの傾向が続くというのが同社の見解。楽天モバイルの利用者のMVNOからMNOへの移行が進むこともあり、2022年3月末時点での独自サービス型SIMの回線契約数を1,255万回線と予測している。

2022年度には再び成長へ。その原動力となるのはIoT向け

ただし2022年度以降については、楽天モバイルのMNO移行が一段落し、再び成長に転じるともみている。その原動力になるのはIoT向けの需要。2024年3月末時点では独自サービス型SIM市場の半分超をIoT向けが占めると予測している。

-

独自サービス型SIM市場予測(IoT向け構成比含む)

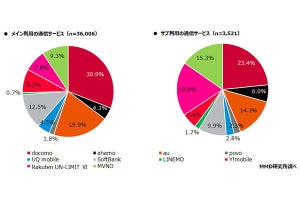

事業者別シェアではインターネットイニシアティブが首位

事業者別のシェアでは、「IIJmio」「BIC SIM」などを提供するインターネットイニシアティブが3月時点から1.6ポイント増の18.2%で首位。以下、NTTコミュニケーションズ(「OCNモバイルONE」など)が0.8ポイント増の13.5%で2位。3月時点で3位だった楽天はMNOへの移行が進んでシェアを落とし、4位だったオプテージ(「mineo」)が0.1ポイント増で3位となった。

-

独自サービス型SIMの事業者シェア(2021年3月末時点/2021年9月末時点)

インターネットイニシアティブは新料金プラン「ギガプラン」で個人の新規顧客を獲得し、またIoTを含む法人分野でも順調に会員数を伸ばした。NTTコミュニケーションズはgoo Simsellerのスマホ端末とのセット販売およびIoT向けが堅調。ドコモの「エコノミーMVNO」への参画もあり、今後の動向に注目としている。