「PayPay」を2018年10月のサービス開始当初から利用している筆者。支払い方法は銀行口座からチャージした「PayPay残高」を利用しています。その理由は還元率が高いから、でした。

現在、「PayPay残高」で支払った時の還元率は1.5%。それが4月1日から0.5%に変更になってしまいます。この先、PayPayはお得に使えるのか。これからのPayPayの支払い方法について考えてみました。

-

PayPayが4月1日から0.5%還元に。まだお得に使える?

下がっても0.5%還元は一般的。最大1.5%が狙える場合も

PayPayの支払い方法には大きく2つあります。銀行口座からのPayPay残高チャージと、クレジットカードでの後払いです(細かく言えば、PayPay残高チャージにはセブン銀行ATMからの現金チャージや、ヤフオク!・PayPayフリマの売上金充当などありますが、ここでは省きます)。

街の加盟店で利用した場合、銀行口座からのチャージだと1.5%の「PayPayボーナス」が付与されます※1。ですがクレジットカードの場合、この付与はありません。ただ、グループ会社のクレジットカードである「Yahoo! JAPANカード」だけは扱いが異なり、1.5%の還元率となり、事前にチャージすることも可能です。

※1 付与上限は1回7,500円相当、月1万5,000円相当。

-

銀行口座からのチャージはグループ会社のクレジットカード並みに還元率を優遇。~2020年3月31日

この銀行口座からのチャージと「Yahoo! JAPANカード」の支払いで得られていた1.5%の「PayPayボーナス」が、4月1日からは0.5%に変更になってしまいます。1.5%が0.5%に下がってしまうので、改悪ではありますが、むしろ一般的な還元率になったと筆者は思います。

-

2020年4月1日からの還元率

クレジットカードの還元率は0.5%が一般的。還元率1%のクレジットカードは高還元率カードと言われ、人気となっています。PayPay以外のQRコード決済サービスも、多くは基本0.5%の還元率。つまりこれまでユーザーを集客するために多く還元されていたものが、一般的な値になったということ。大がかりな集客の時期が終わりつつあるということでしょう。

ただ、0.5%の還元率になるものの、4月以降は、PayPayを多く利用した場合の特典が用意されています。前月に100円以上の決済を50回以上行ったり、前月に10万円以上決済したりするとそれぞれ0.5%がプラスされ、当月が最大1.5%の還元率になります。

前月の利用で決定した還元率は、通常0.5%還元の「請求書払い」にも有効。たとえば公共料金や税金の支払いがかさんで前月の決済が10万円を超えれば、翌月は1.5%還元がゲットできます。すでに3月からこの集計が行われていて、「おトク」ページでその内容をチェックできます。

-

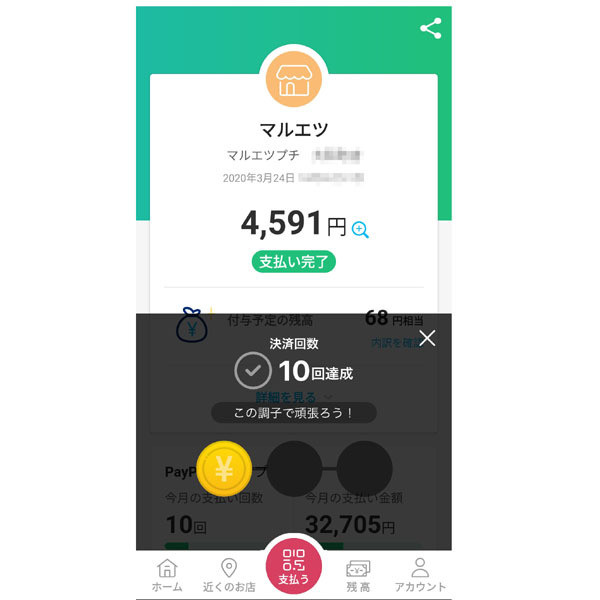

「おトク」ページに新たに追加された「PayPayステップ」

「PayPay STEP」で50回&10万円の支払いを目指すには

「PayPay STEP」と名付けられた、この新しい還元率アップの仕組み。PayPayアプリ上では、支払い回数や支払い金額によってメダルを獲得し、最終目的の50回の支払い回数と10万円の支払い金額までの経緯がわかりやすくなっています。途中のメダルを獲得したところで最終目標に達成しなければ何のメリットもありませんが、ちょっとゲーム的で面白い見せ方だと思います。

-

今月の支払い件数や支払い金額が一定値になるとメダルが付与されるのが面白い

ただし1カ月50回の利用や、10万円支払いのハードルは正直、高いです。これ、クリアできるのか? 周囲に聞いてみると、知人にオフィスグリコの利用ですでに50回を達成したという人がいました。毎日、コンビニでコーヒーを購入するなど、そういった細かい支払いにPayPayを利用すれば、意外と50回は達成できるのかもしれません。

筆者の場合は最寄りのスーパーがPayPayに対応しているので、毎月5万円程度は買い物をします。それ以外でも、通販や税金でPayPay対応の支払いは「請求書払い」を活用。後は飲み会の幹事となり、PayPayが利用できる店舗でまとめて支払いを行えば、10万円に届きそうかなと考えています。

-

一定値になるとこのようなメッセージが出て励ましてくれる

いずれにしても「Yahoo! JAPANカード」を持っていない筆者は、銀行口座からPayPay残高をチャージしないと還元が得られないので、4月以降、還元率が0.5%になったとしても、最大1.5%を目指してせっせとPayPayを利用すると思います。

ただし、手持ちのクレジットカードが0.5%以上の還元率であれば、PayPayの「ひょっとして還元率が上がるかも!?」という期待を捨てて、クレジットカードで引き落とす方法も十分アリです。「Yahoo! JAPANカード」以外のクレジットカードはPayPayでは還元を受けることはできませんが、クレジットカード会社のポイントが貯まるからです。ただし、電子マネーの場合はポイント還元されないことも多いので、ちゃんとポイント還元されることを確認しておいてください。

銀行口座の登録で「オートチャージ」も使える

筆者はPayPayを近所のスーパーでよく利用しています。スーパーで利用すると単価が高くなるので、よくチャージしているのですが、このチャージの速度が実に速く、体感ではほんの数秒。合計金額がわかってからチャージしても十分間に合います。

チャージは100円からできるので、支払い金額ジャストになるよう、手元のスマートフォンに残っているPayPay残高に、その場で銀行口座から不足分をチャージして支払う人もいるのだとか。そうするとスマホにチャージしたお金がほとんど残らないので、まさに現金感覚で利用できそうです。

筆者の場合はスーパーで確実に利用するので、最近、オートチャージを始めました。このオートチャージ機能は2019年5月頃にリリースされ、最近、チャージ画面上に「オートチャージ」というアイコンが表示されるようになりました。残高が3,000円を下回ると1万円をチャージするように設定。残高を気にしなくて良いのでとても便利。PayPayをコンスタントに利用する人におすすめです。

-

判定金額の最小は1,000円で、5,000円からチャージできる

最近ではランチ代や飲み代などをPayPayで割り勘することも増えました。そんな時も、銀行口座からチャージしたPayPay残高が問題なく利用できます。あと、いざという時に銀行口座に戻せるのもメリット。銀行への出金は、ジャパンネット銀行のみ手数料無料。それ以外の銀行は手数料100円が必要になりますが、通常のATMの出金手数料と同じくらいだと考えると、妥当なのではないでしょうか。

なお、改めてになりますが、PayPayの支払い方法には、セブン銀行ATMで現金チャージしたり、ヤフオク!やPayPayフリマの売り上げ金を支払いに充てたりすることもできます。これらの方法でも銀行口座からのチャージと同じように割り勘や出金で利用でき、少額を使う場合などには便利。ただ必要な時に気軽にチャージというわけにはいかないので、お得に使うにはやはり銀行口座からのチャージが便利そうです。

-

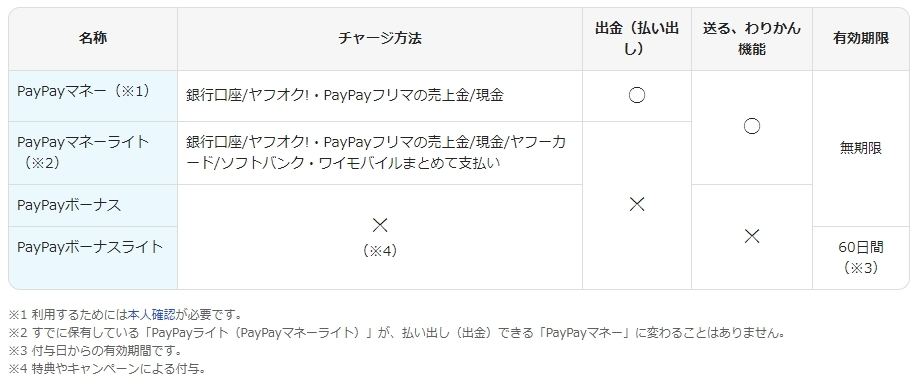

一口に「PayPay残高」といっても、利用できる内容が細かく分類されている