パナソニックの成長戦略は、収益性の高い車載事業を柱に描いている。

そして、その根幹を担うのがテスラとの協業だ。そのリスクについては、かねてから指摘されており、テスラ向け二次電池の生産に関する大規模な投資については、かつてのプラズマディスプレイ事業で工場設備に大型投資を行い、業績悪化に至った失敗とダブらせて指摘する声も少なからず上がっていた。

その協業の本格的なスタート位置となるこのタイミングで、早くも"テスラリスク"が懸念材料として浮き彫りになったといえなくもない。

津賀氏は、自ら「テスラ頼みでいいのかという指摘もある」としながらも、「二次電池は、テスラ向けのほかに、車載向けの角形と、18650と呼ぶ円筒形のパソコン向けバッテリーを使った蓄電池がある。テスラ向けの比率が高まるが、蓄電池なども順調に売上高、利益も伸びようとしている。この3つをバランスさせながら事業を行っていくことになる」と説明する。

|

2170 円筒形リチウムイオン電池セル |

ギガファクトリーでは「2170」サイズの円筒形リチウムイオン電池セルだけを生産しており、一般的に広く使用されてきた18650サイズは生産していない。しかし同社は、2170サイズを住宅向けにも転用して、生産を維持するといったことにも取り組んでいるというわけだ。

また、「テスラへの投資が大きいため、リスクが増すのは事実だが、契約次第で、リスクヘッジが可能になると考えている」とも津賀氏は語っており、両社間の契約でなんらかの調整が行われる模様だ。

2018年度営業利益を達成するために

従来のプラズマディスプレイにおける失敗は、需要変動が大きいBtoC市場が対象であったのに対し、BtoBとなるテスラとの協業はそうした影響が少ないというのが同社の見解だった。しかし今後、テスラのモデル3の生産がどんなスケジュールで立ち上がるのかによって、パナソニックの業績が左右されるのは明らかだろう。

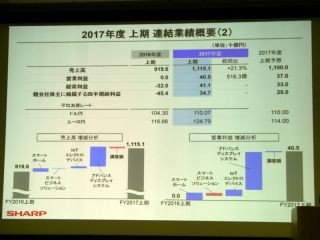

パナソニックでは、創業100周年を迎える2018年度に、4500億円以上の営業利益を目標に掲げている。今回、上期の業績が好調であったにも関わらず、上方修正に踏み出せなかったことで、その道のりが平坦ではないことが示されたともいえる。例えば、2017年度業績目標を上方修正できなかったことで、2018年度の目標達成には2017年度から約1000億円の積み上げが必要となるからだ。

津賀氏は、「その過半が、オートモーティブ&インダストリアルシステムズになる」とし、その点でもテスラの影響は避けられないだろう。2018年度には車載事業で2兆円の売上高を目指しており、そのうち93%が受注済みという状況は万全かのように見えるが、そこにテスラリスクが影を落とす。

「車載事業以外にも、液晶パネルなどの収益改善事業に位置づけられる事業の回復や、高成長事業であるメカトロニクスなどのインダストリアル事業やインフォテイメントシステム事業などが、収益を伴った成長が必要。これらが落ち着いてくれば、残りの半分の積み上げが可能になる」と津賀氏は説明するが、やはり車載事業への依存度は高い。

「テスラ依存体質」といわれない成長戦略を描く必要がある。