0.75%の大幅利上げが3回続き、米連邦準備理事会(FRB)は11月にも再び0.75%の利上げを決定し、景気が急速に冷え込んでいる米国。先週のGAFAM(Google、Amazon、Meta、Apple、Microsoft)の7~9月期決算発表では投資家を失望させる内容が目立ち、ハイテク株の多くが下落した。しかし、10月に米国株は大きく上昇した。なぜか?

-

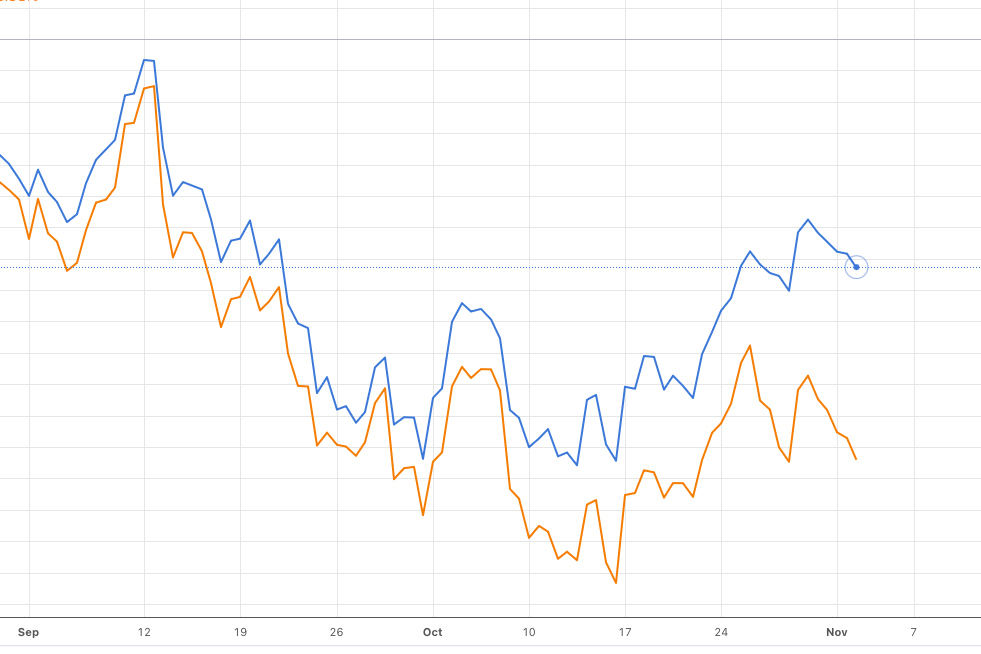

S&P 500とハイテク銘柄が多く含まれるNASDAQ100の9月以降の推移

投資家の今の関心は、FRBがいつ大幅利上げを終わらせるかだ。金利が上がれば、株は下落方向に動く。例外はあるものの、一般論として長期金利の上昇は株の下落要因であり、中でもハイテク株は金利上昇の影響を受けやすい。だから、ハイテク企業の低迷は利上げの効果の証しであり、それがビッグテックにも及び始めたというのは本格的な冬の到来を示す。リセッション(景気後退期)入りはこれからで、厳しい時期はまだ続くものの、底を予想できる段階に近づいてきた。つまり、ハイテク企業の好決算が株価を押し上げていた好景気時から一転、今の環境ではハイテク企業の低迷が米国の経済や米国株にとって良いニュースなのだ。だから、米国株が上昇した。一方で低迷するハイテク産業に対してはテクノロジー・バブルが再び弾ける、ドットコム・バブル2.0の到来といった見方が出てきている。

ハイテク企業がなぜ金利上昇の影響を色濃く受けるのかというと、いわゆる高成長企業だからだ。投資家は、企業が将来的に生成する利益を予想して適正な株価を決定する。ハイテク企業は新しい技術を以て将来に向かって成長を加速させる。遠い将来に生成されると期待されるキャッシュフローに投資家の評価のウェイトが置かれるため、金利が上昇すると将来の利益の現在価値が目減りしてしまう。

金利上昇局面の環境の変化がよく現れていたのが10月26日、米Metaと米Ford Motorの2022年7~9月期決算発表の後の株価の動きだ。

Metaは売上高が前年同期比4%減。売上高は市場予想を上回ったものの、広告の低迷で1株利益が予想に届かず、株価が急落した。Fordは最終損益が8億ドルの赤字(前年同期は18億ドルの黒字)だった。時間外取引で株価が一時下落したが、同社の株価はすぐに上昇に転じた。同じように芳しくない業績発表で、なぜより悪い内容だったFordの株は落ち込まなかったのか?

Metaはメタバース関連の事業の中核にあるReality Labsの損失が前年同期の26億ドルから37億ドルに拡大したが、2023年もメタバースと人工知能(AI)を優先した投資を継続していく方針を示した。一方、Fordは自律走行技術の開発を担うArgo AIを精算する方針を明らかにした。同社はArgoに多額の出資を行ってきたが、実用化まで時間を要する完全自動化より、運転を支援する「レベル2」や一定条件下において運転操作をシステム側が行う「レベル3」といった搭載が進む技術の開発に注力する。近い将来の利益を優先した方針転換が投資家に受け入れられた形だ。

-

Fordが多額の出資を行い、Volkswagenと共にAIを使った高度な自律走行技術の開発を進めてきたArgo AI。Walmartと自動運転車を活用した配送の効率化を探るなど、未来を見据えた取り組みになっていたが、プロジェクトを精算する。

では、投資家のリスク回避優先によってドットコム・バブル2.0が起こるだろうか? 新興企業にとって資金調達が厳しい状況であるのは同じだが、GAFAMのような巨大で圧倒的な企業が忽然と姿を消すことはないだろう。ドットコム・バブルの頃はまだ米国の家庭にブロードバンドが普及する前で、GDP(国内総生産)に対するインターネット企業の割合は1%未満。セクターは新興企業ばかりで構成されていた。今はビッグテックが時価総額のトップランキング上位を争うセクターになっている。ビッグテックは潤沢な現金を活かした安定したビジネス基盤の上で、自ら新たな未来を創り出して高い成長につなげるハイブリッド型の経営を行っている。経済環境が悪化しても、手元に自由になる現金を潤沢に持つビッグテックはビクともしない。

だが、逆風が強まる中、今回の決算発表で綻びも露呈させた。未来の新事業に長年投資してきたにもかかわらず、GoogleとMetaはいまだに収益の大部分を広告販売に頼っている。AppleはMacが好調で市場の予想を上回る決算となり、PC市場が低迷する中にあってApple Siliconの強みを示した。だが、今も同社の利益を牽引しているのはiPhoneであり、もう1つの新たな成長ドライバーとして期待されているサービスが今回減速した。そして、AmazonとMicrosoftはクラウド事業の減速で投資家を失望させた。期待が大きく、また景気減速への耐性が強いと見られていた分、先行きの不透明感を懸念する見方が広がっている。

ドットコム・バブル時のPets.comやWorldcomのように消えることはなくても、全てのビッグテックが再びこれまでのような高成長の軌道に乗れるかは疑問の余地がある。バブルが弾けるのも、バブルを膨らませるのも人々の心理だからだ。ドットコム・バブルの時、すでに磐石な地位を築いていた米Yahoo!は安泰だった。景気回復後もYahoo!はYahoo!であり続けると思われていた。しかし、当時はまだ新興企業でドットコム・バブルを生き抜いたGoogleに検索市場を瞬く間に奪われYahoo!は衰退していった。米国の音楽市場は1990年代に2倍の成長を遂げ、ドットコム・バブルの頃にはCDの時代がしばらく続いていくと思われた。ところが、米国でCDは2000年をピークに急速に売り上げを減少させていった。倒産の危機を脱したばかりのAppleがiPodとiTunesで新しい音楽の楽しみ方を示し、それに興味を抱いた人々の心理が再びCDに戻ってくることはなかったのだ。