LINEヤフーは2月6日、2024年度 第3四半期決算を発表し、説明会を開催した。説明会には上級執行役員 CFO(最高財務責任者) 坂上亮介氏が登壇した。

アカウント広告とPayPay連結の成長で増収増益

2024年度 第3四半期の実績は、全社の売上収益が前年同期比6.0%増の5034億円、調整後EBITDAは前年同期比17.5%増の1290億円と、増収増益を達成した。

メディア事業の売上収益は前年同期比3.4%増の1867億円、調整後EBITDAは前年同期比4.9%増の743億円となっている。コマース事業の売上収益は前年同期比3.1%増の2258億円に増益、調整後EBITDAは前年同期比19.9%増の418億円となっている

なお、売上収益の増加の要因について、坂上氏は「主にアカウント広告とPayPay連結の成長で増収増益を実現した。マージンも前年同期比で向上している」と説明した。

-

2024年度 第3四半期の実績

セグメント別で業績を見ると、メディア事業はアカウント広告の成長により増収増益となっており、マージンは前期・前四半期水準を維持している。有償アカウント数と従量課金が拡大したことにより、前年同期比に引き続き、アカウント広告の領域が成長し、広告売上収益は前年同期比3.5%増となった。売上収益を引っ張る形となっている。

一方でディスプレイ広告の領域は13億円の減少となった。この要因としては、LINE広告はホームタブなどが好調だったものの、トークリストやニュースがやや伸び悩んだほか、ヤフー広告は一部業種の需要低下が影響していることが考えられるという。

-

メディア事業 売上収益

コマース事業においては、ZOZO・アスクル・Yahoo!ショッピング・リユース・トラベルにおいて、各プロダクトの増収により前年同期比で19.9%の増益で68億円の売上収益となった。マージンも改善を見せている。

取扱高で伸びを見せたのは国内ショッピングの領域で、主に11月と12月に実施した販促施策が好調だったことを受けて377億円の増益となった。また、12月からYahoo!ふるさと納税が開始したことなどで注文者数・注文単価が伸長し、Yahoo!ショッピングの取扱高は前年同期比9.5%増の成長となっている。

反対に国内リユース領域は前年同期比か63億円のマイナスとなった。要因としては、Yahoo!フリマの取扱高は前年同期比2桁増%と好調な着地となったものの、Yahoo!オークションの取扱高は落札者数が伸びず前年同期比で減少する結果となっている。

-

コマース事業 取扱高

戦略事業においては、PayPay連結のキャンペーン実施などによる連結取扱高の成長に伴う決済手数料の収入増やリボ残高に伴う金利収入の増加により、110億円の増益となった。関連して、PayPay銀行は住宅ローンの順調な拡大による貸出金残高増加に伴う増収により9億円のプラス。その他の金融においても、LINE Pay台湾の拡大による増収、LINE Creditのローン残高の拡大による増収などにより25億円の増収となっている。

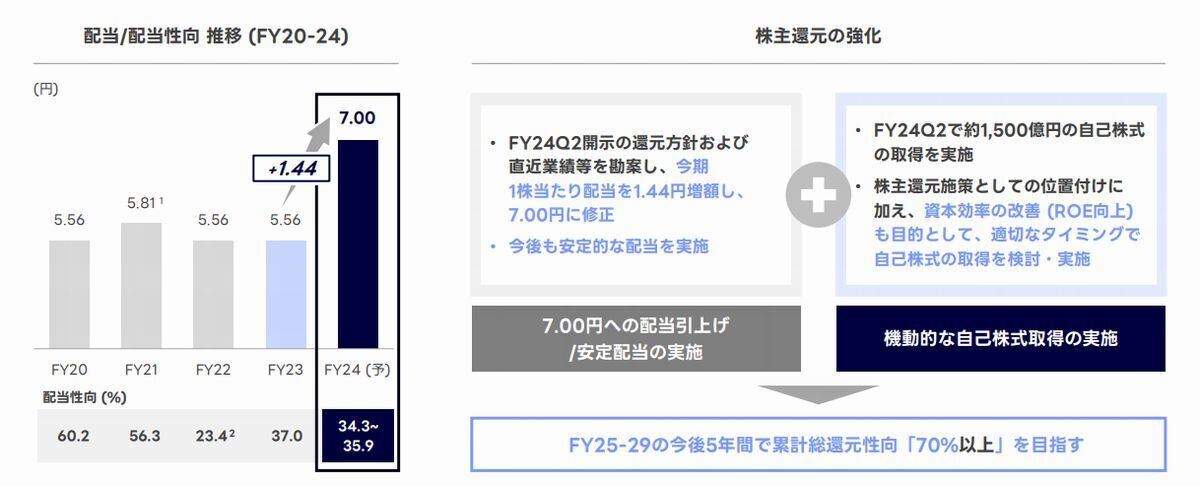

株主還元の強化で今期配当見通しを上方修正

あわせて、株主還元の強化として、自己株式取得と併せて株主還元を推進することが発表された。2024年度第2四半期の開示の還元方針および直近業績などを勘案し、今期の1株当たり配当を1.44円増額し、7.00円に上方修正。

さらに株主還元施策としての位置付けに加え、資本効率の改善(ROE向上)も目的として、適切なタイミングで自己株式の取得を検討・実施するという。

今後は2025年度~2029年度の5年間で累計総還元性向「70%以上」を目指す。

-

株主還元の強化

BEENOSを買収

最後に「BEENOS株式会社」の買収についての説明が行われた。

買収スキームとしては、普通株式および新株予約権の公開買付け(完全子会社化を想定)であり、買収金額は約540億円(買付価格:4,000円/株)を予定しているという。

この際の買収資金は手元資金を充当(キャピタルアロケーションの付加的投資および資本政策バッファからの充当)する。

LINEヤフーは、今回の買収を通じて、高成長が続く仲介越境EC市場で実績のあるBEENOSを買収ですること、市場成長の取り込みを目指す構え。