マネーフォワードは10月15日、2024年11月期第3四半期の決算説明会を開催した。同社 代表取締役社長 CEOの辻庸介氏らが説明を行った。

同社は、バックオフィスSaaS(Software as a Service)を中心とした「ビジネスドメイン」、決済サービスなどの「ファイナンスドメイン」、SaaSマーケティング支援を担う「SaaSマーケティングドメイン」、Fintech推進・DX(デジタルトランスフォーメーション)を支援する「Xドメイン」、家計簿アプリなどの「ホームドメイン」の各ドメインで事業を展開している。

第3四半期は堅調に推移

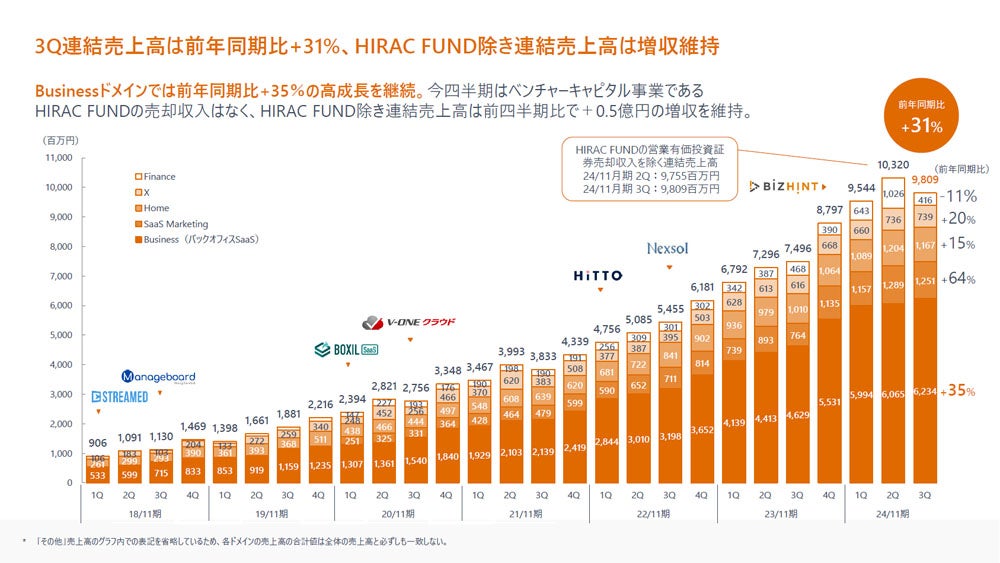

冒頭、辻氏は第3四半期の業績について「通期見通しの達成に向けて、売上高、EBITDA(Earnings before Interest, Taxes, Depreciation and Amortization:利払い前・税引き前・減価償却前利益)ともに順調に進捗し、EBITDAに関しては黒字を継続しており、売上高は前年同期比31%増の98億1000万円となった。法人顧客数が1万社を突破し、中堅企業向けARR(Annual Recurring Revenue:年間経常収益)が7億4000万円増と、第2四半期の6億9000万円から成長した。EBITDAは4億1000万円の黒字を計上し、ホームドメインでは三井住友カードと個人向け領域の合弁会社を設立するため、9月末に最終契約を締結している」と振り返った。

-

マネーフォワード 代表取締役社長 CEOの辻庸介氏

全社における第3四半期の連結売上高98億1000万円を筆頭に、SaaS ARRは前年同期比32%増の279億5400万円、EBITDAは4億1000万円の黒字化、売上総利益は同37.3%増の65億3400万円、中堅企業向けARRは同51%増の89億8200万円、SMB向けARRは同25%増の113億2500万円。

-

全社における売上高推移

ビジネスドメインの売上高は前年同期比35%増の62億3000万円、法人の課金顧客数は同28.5%増の17万8754、個人を含めた全体では同25.5%増の35万7718となり、法人ARPA(Average Revenue Per Account:1アカウントあたりの平均売上)は、同5.2%増の11万3601円と前四半期(第2四半期)との比較では減少となった。

-

ビジネスドメインの売上高推移

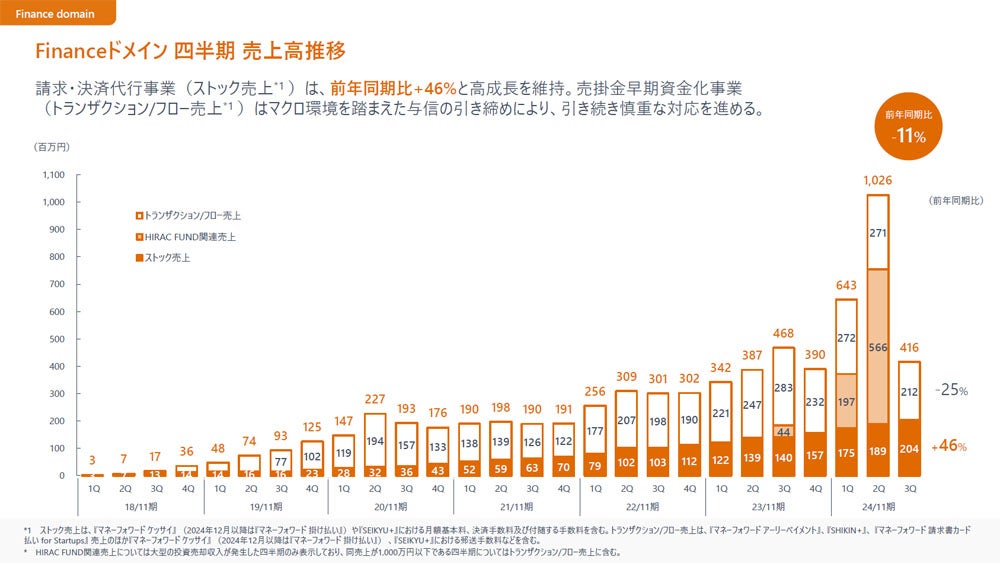

ファイナンスドメインの売上高は前前年同期比11%減の4億1600万円となったが、請求・決済代行事業(ストック売上)はマクロ環境を踏まえた与信の引き締めにより、慎重な対応を進めていく。なお、HIRAC FUND関連売上については大型の投資売却収入が発生した四半期のみ表示しており、同売上が1,000万円以下である四半期についてはトランザクション/フロー売上に含んでいる。

-

ファイナンスドメインの売上高推移

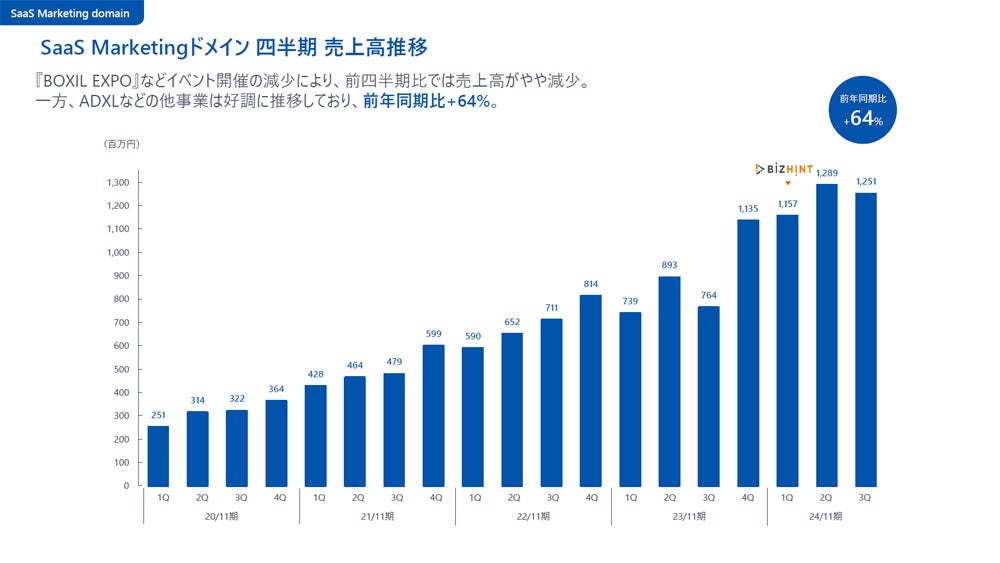

SaaS Marketingドメインの売上高は前年同期比64%増の12億5100万円。「BOXIL EXPO」などのイベント開催の減少により、前四半期比では売上高が減少した一方、ADXLなどの他事業は好調に推移した。

-

SaaS Marketingドメインの売上高推移

通期の業績見通しに変更はなし

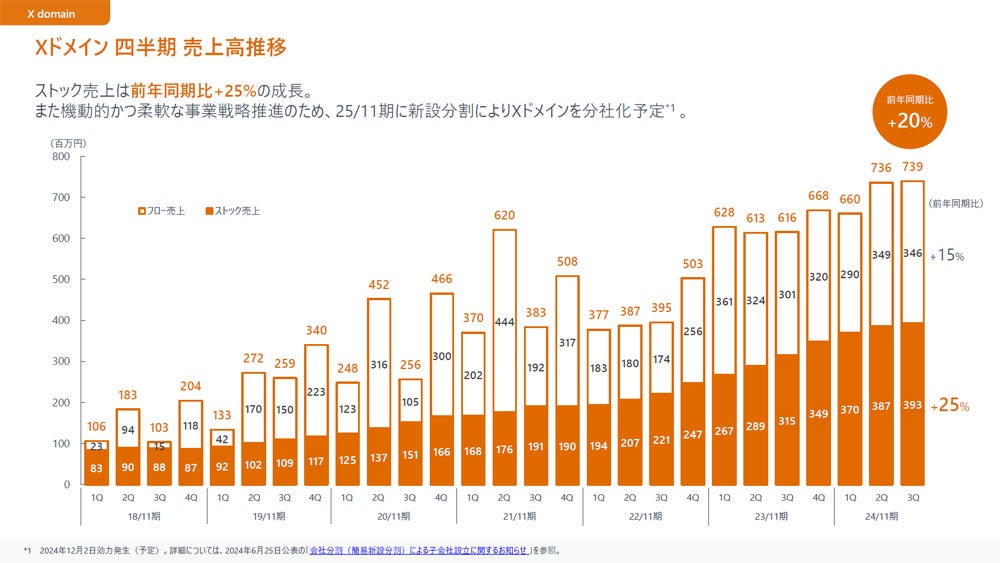

Xドメインの売上高は前年同期比20%増の7億3900万円、ストック売上は同25%増の3億9300万円と成長し。今後、機動的かつ柔軟な事業戦略を推進していくため、新設分割で同ドメインの分社化を2025年11月期中に予定している。

-

Xドメインの売上高推移

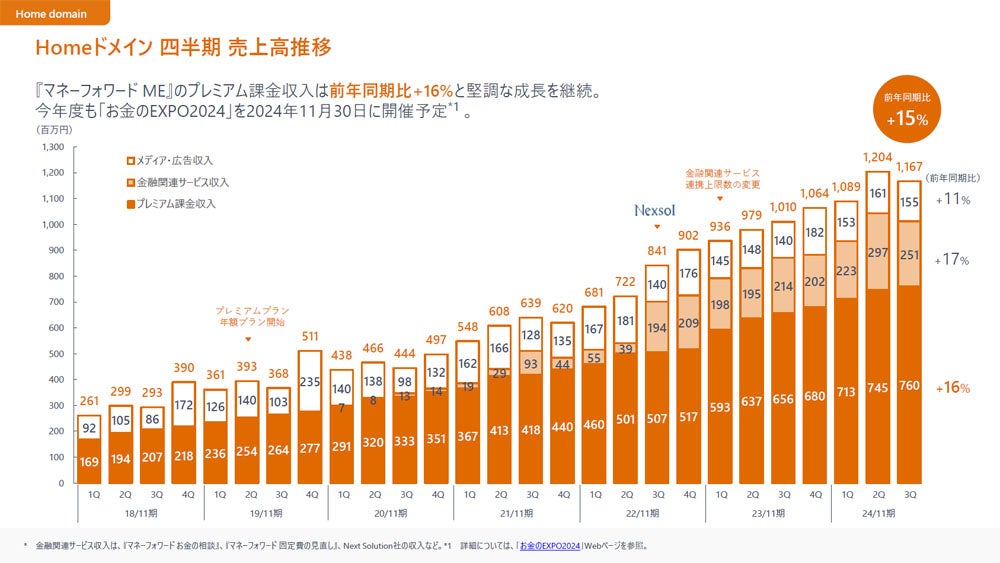

ホームドメインの売上高は、前年同期比15%増の11億6700万円。「マネーフォワード ME」のプレミアム課金収入は同16%増と成長を継続し、利用者は1639万、うち課金ユーザーは59万、課金収入が同16%増の7億6000万円となった。

昨年に引き続き今年も11月30日に「お金のEXPO2024」の開催を予定している。今後、11月には三井住友カードに対して一部株式を譲渡(140億円)、同社を引受先とする新会社に第三者割当増資(50億円)を行う。

-

ホームドメインの売上高推移

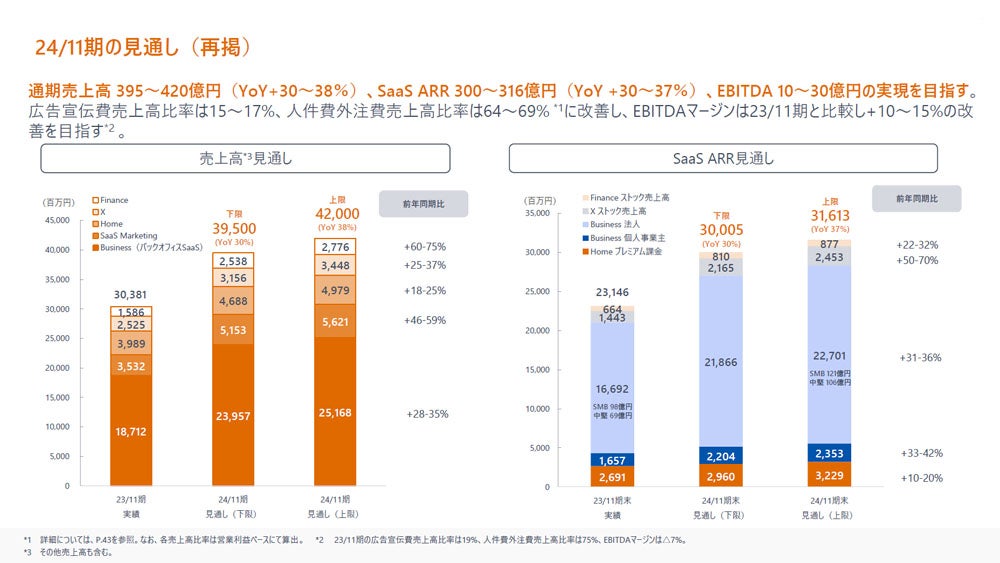

通期の業績見通しに変更はなく、2024年の連結売上高は前年比30~38%増の395~420億円、SaaS ARRは同30~37%増の300~316億円、EBIDAは10~30億円を計画。広告宣伝費売上高比率は15~17%、人件費外注費売上高比率は64~69%に改善し、EBITDAマージンは2023年11月期と比較してプラス10~15%の改善を図る方針だ。

-

通期の業績見通し