コロナ禍によって、企業の規模・業種を問わずリモートワークが広がりつつある。自宅やホテルなどの“オフィス外”の環境で仕事をする上では、安全なネットワーク環境の確保はもちろん、さまざまな業務のデジタル化やペーパーレス化が欠かせない。しかし、既存の業務とコロナ対応で手一杯となり、スムーズなリモートワークの移行と業務のデジタル化を進められない企業は珍しくない。

そうした現状を踏まえて、三菱電機ITソリューションズとニッセイコムは7月28日、「DX時代の“ざんねんな総務人事業務”について考える」と題した人事部門・経営管理部門責任者向けのオンラインセミナーを開催した。三菱電機ITソリューションズはリモートワークの導入で起こりがちな課題と同社における対応例を、ニッセイコムはリモートワークで顕在化した給与業務の課題について解説した。

セミナーには、ゲストとして社会保険労務士の小磯優子氏が招かれ、自身が代表社員を務めるOURS小磯社会保険労務士法人でのデジタル化推進の経験と、現場目線で得た気付きが話された。

同法人では、コロナ禍前からクラウドストレージを用いたファイル送受信システムを経由して、顧問先企業とデータをやりとりし、行政手続きの申請業務などを実施してきた。新型コロナウイルスの感染拡大をきっかけにリモートワーク環境の整備にも着手するなど、意欲的に業務のデジタル化に取り組んでいる。

-

クラウドストレージを使って手続き・作業のデジタル化

仕事のデジタル化のポイントについて小磯優子氏は、「慣例として続けているものの担当者の負担になっていないか? 効率化でつまずいている領域をデジタルで解決できないか? という視点で業務を見直すことが重要」と考える。

例えば、同法人では月に一度メールマガジンを発行している。従来はメールを一通ずつ作成していたが、全作業の完了に3時間ほどかかってしまい、担当者の負担が大きく、改善が課題となっていた。そこで、小磯氏はメルマガ配信システムを導入。メルマガ配信の作業時間は10分に短縮し、配信先からもクラウドサーバー経由で宛先や担当者などの情報を修正できる仕様にしたため、名簿管理の手間も省けたという。

また、雇用保険の電子申請における公文書データの管理では、規模の大きい企業一社につき、作業に90分ほどの時間を要したため、システム担当の人材を新規で採用し、RPAを導入した。現在はデータを資格喪失届等事業者と被保険者とに自動でフォルダ分けして、PDFデータから雇用保険被保険者番号を抽出しエクセルで一覧表を作成している。

小磯氏は単純作業の大量処理にRPAが効果的と前置きつつ、「まずやってみて、不具合は後から修正すれば良いという発想が、通常業務へのデジタル導入では求められると思う」とこれまでの取り組みを振り返る。

-

OURS小磯社会保険労務士法人 代表社員 小磯優子氏

三菱電機ITソリューションズは、コロナ禍でリモートワークが広まる一方、“ざんねんな事例”も増えつつあることを指摘しつつ、システムを活用したバックオフィス業務の再構築を提案した。“ざんねんな事例”には、書類の押印のために出社する、仕事をしているかの確認・進捗会議のためにWEB会議が増える、業務実態が把握しにくくなるなどがある。

バックオフィス業務の再構築では、デジタルを“使いこなす”視点”とデジタル“だからこそ”の視点”が重要だという。前者は、既存のデジタルサービスを用いてどのような価値が享受可能か考えることで、後者はネットワークを通じたサービサイジングやプラットフォームによるマルチサイドビジネスなど、デジタルで可能になる新たな経営戦略を模索することだ。

2020年から2021年にかけては、多くの企業でリモートワークの規定があいまいだったため、対応に苦慮している総務担当者も多い。同社では自社開発のシステムでリモートワーク対応を進めたが、併せてリモートワーク規定を時期によって変化させてきた。

-

三菱電機ITソリューションズのリモートワーク規定の変化

また、通勤費の取り扱いも定期券代の全額支給だけでなく、出勤率に応じた実費支給も選択可能にした。この他、三菱電機グループが新設した新型コロナワクチン接種のための特別休暇も採用するなど、コロナ禍やリモートワークでも働きやすい環境を模索し続けている。

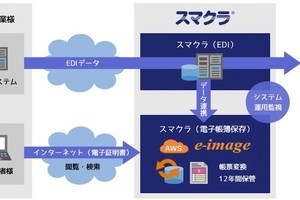

ニッセイコムはリモートワークにおける給与業務の課題として、業務担当者や従業員がオフィスへの出社を避けられない点を挙げる。個人情報の漏えい防止のため社内システムでないと給与業務が行えない企業は少なくないだろう。また、給与明細書などが書類で配布されていれば、出社して受け取らざるを得ない。

個人情報の漏えい防止に対して、同社はクラウドを活用したシステムの導入で、社外からも給与業務が行える環境を構築することを提案する。書面で通知している給与や昇給にまつわる情報は、データセンターに格納して給与業務担当者と各従業員が相互に確認できるようにすることで、柔軟なワークスタイルを採用できるとした。

-

ニッセイコムが提案する給与業務のペーパーレス

従業員がリモートワークを積極的に活用するには、そのための費用負担も検討する必要がある。ニッセイコムは、使用者(会社)が負担する場合の限度額と、労働者(従業員)が請求する場合の請求方法を定める必要性を指摘しつつ、費用の支給方法によっては課税され、社会保険や雇用保険の対象となる点に注意を呼び掛けた。