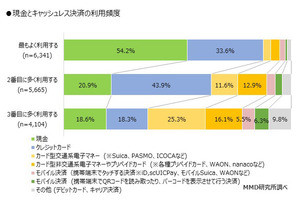

メリット

キャッシュレス決済には、お金を支払う「客」と、支払ってもらう「店舗」の両方にメリットがあります。まずは客側のメリットですが、現金を持ち歩く必要がなくなるため財布などの荷物が減る、現金を数える必要がないのでお金の支払いがスムーズ、といったことはもちろんですが、より大きいのは盗まれた時の被害が少なくて済むことです。

現金は盗まれたら悪用されてしまうだけで、泣き寝入りするしかありません。ですがクレジットカードであれば、悪用されても何らかの補償がなされる仕組みがありますし、スマートフォンを使ったサービスであれば、スマートフォンを利用できないようにしてしまえば決済自体ができなくなるなります。それゆえ実は、キャッシュレス決済の方が現金よりも安心感が高いと言えるのです。

また現在、ある意味でキャッシュレス決済の大きなメリットとなっているのは、ポイントなどの還元策かもしれません。特に最近はスマートフォン決済サービスに参入する事業者が急増していることから、顧客獲得のため大規模なポイント還元キャンペーンが繰り返し実施されており、一層お得感が高まっているようです。

-

2018年末にPayPayが実施した、買い物をする度に20%が還元されるなど、100億円を費やしたという大規模キャンペーンは大きな話題を振りまいた

では、店舗側のメリットはどこにあるのかというと、最大のメリットはやはり「レジ締め」が一瞬で済むことではないでしょうか。

現金の場合、毎日売上金を数えて伝票上の売上と一致するかを計算する必要があり、非常に手間がかかりますが、全ての決済がキャッシュレスになれば、現金のように受け取る金額を間違えたり、小銭を落としたりすることもなくなります。それゆえ確実、かつ瞬時に売上の計算が済んでしまう訳です。

さらに、キャッシュレス決済対応によって、外国人の集客が見込めるというのも、店舗側のメリットと言えます。訪日外国人観光客は年々増加していることから、彼らが普段利用しているキャッシュレス決済手段を日本でも利用できるようにすれば、外国人が買い物をしやすくなり、売上拡大につながるからです。

それゆえ最近ではクレジットカード決済だけでなく、中国で広く普及している「Alipay」「WeChat Pay」といったQRコード決済への対応を推し進める店舗も増えているようです。

-

LINEは中国で「WeChat Pay」を提供するテンセントと提携し、中国のユーザーがLINE 日本のPay加盟店でQRコード決済を利用しやすくする仕組みを整えるとしている

デメリット

キャッシュレス決済にはもちろん、デメリットも存在します。最大のデメリットは、決済システムが壊れてしまったり、電源が入っていなかったりすると使えなくなってしまうことです。

災害時や大規模停電時などはもちろんのこと、何らかの機材トラブルが起きて一時的に利用できなくなるケースも、これまでに少なからず起きています。緊急時の対応の幅広さという点は、やはりアナログである現金に分があると言えます。

店舗側にとって大きな問題となるのは、対応機器の導入費用と決済手数料がかかることでしょう。キャッシュレス決済を利用するには専用のリーダーなど何らかの機器を導入する必要があるため、どうしても初期投資が必要です。また、キャッシュレス決済は基本的に決済ががなされる度に、その決済事業者に対して一定の手数料を支払う必要があります。

大規模な投資が可能で、手数料よりも売上の規模が大きい大企業なら、そうしたコストを支払ってでもなお、キャッシュレス決済にメリットがあるかもしれません。しかし、売上が小さい中小規模の店舗にとっては負担が大きいことから、導入に二の足を踏む店舗が少なくないのです。「ランチタイムはクレジットカードお断り」といったお店を時々見かけますが、それも店舗側が、少額決済による手数料負担を嫌っているが故といえるでしょう。

最近ではQRコード決済サービスを中心として、スマートフォン1台あればキャッシュレス決済を提供できる仕組みや、一定期間決済手数料を取らないなどの措置を実施するサービスも存在することから、かつてと比べれば導入のハードルは低くなっています。ですが将来的には何らかの決済手数料がかかるのは確実であることから、今もなお抵抗感を抱く店舗が多く存在することは確かです。

-

LINEの「LINE Pay」は中小店舗に向け、スマートフォンの活用で初期投資コストを0円にし、さらに2018年8月から3年間は、決済手数料を0円にするなどの取り組みで加盟店開拓を推し進めている

課題と今後の展開

現在の内閣が掲げる「未来投資戦略 2018」によると、2027年までにキャッシュレス決済比率を4割程度にすることを目指すとされており、将来的にはさらに80%にまで上昇させるというのが、政府の方針であるようです。それゆえ今後もキャッシュレス決済普及に向けた取り組みは積極的になされるものと考えられますが、普及には大きな課題も存在します。

長年キャッシュレス決済が普及しないと言われる日本ですが、実はキャッシュレス決済手段の充実ぶりは、他の国に匹敵する、あるいは上回っているともいえる状況なのです。にもかかわらずキャッシュレス決済が普及に至らないのには、そもそもキャッシュレス決済が、現金を上回る信頼を得られていないと言えるでしょう。

クレジットカードに関して言うならば、かつて社会問題となった多重債務の問題などの影響による「使いすぎ」への懸念、スマートフォン決済であればインターネットを介してお金をやり取りすることに対する不安感など、消費者がキャッシュレス決済に抱くイメージは必ずしも前向きなものとは限りません。普及を推し進める上では、そうした不安感を解消する取り組みが求められることでしょう。

またスマートフォン決済に関して言うならば、事業者の乱立も懸念される所です。消費者にとってはサービスが少ないほど利用するサービスを選びやすくなるだけに、多数の事業者が乱立してしまうと事業者選びが難しくなるなど、かえって混乱をもたらし、利用を遠ざけてしまう結果にもなりかねません。

各社は積極的なキャンペーンによるお得感で顧客を獲得しようとしていますが、そうしたキャンペーンに飛びつく人は、すでにキャッシュレス決済に詳しい知識を持つ人が主というのが実際のところです。そうした人以外にもキャッシュレス決済を普及させるには、ある程度サービスが淘汰され、整理されることで数を減らしていくことが、求められるのかもしれません。