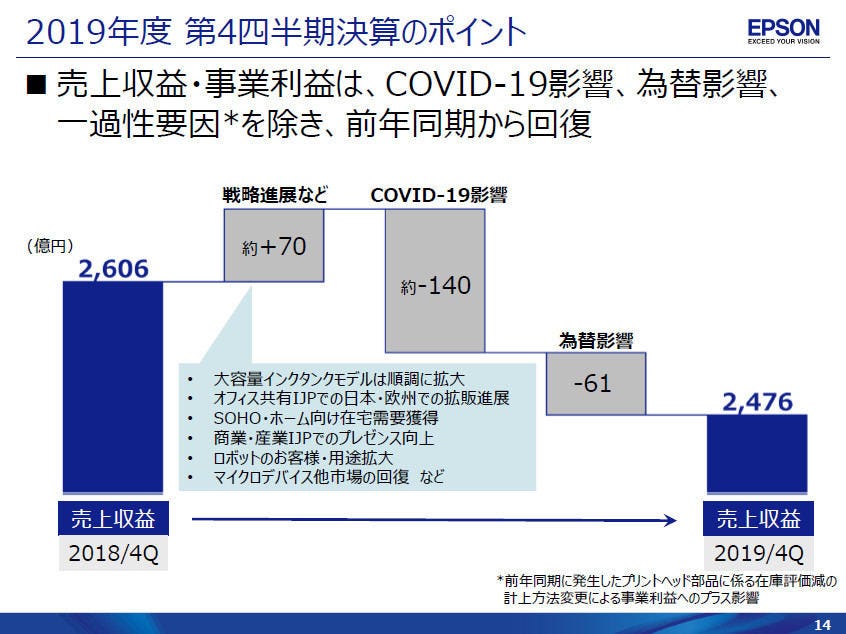

セイコーエプソンは、2019年度連結業績(2019年4月~2020年3月)を発表。そのなかで、新型コロナウイルスの事業への影響について言及したほか、2020年度の方向性についても示した。2019年度第4四半期(2020年1月~3月)には、売上収益における新型コロナウイルスの影響が、約140億円のマイナスに及んだと試算している。

なお、2020年度の業績見通しは、「新型コロナウイルスに感染拡大による影響を、現段階において、適正かつ合理的に算出することが困難であるため未定」とし、「業績予想は、開示が可能となった時点で速やかに公表する」(セイコーエプソンの小川恭範社長)と述べた。

-

セイコーエプソンの小川恭範社長

新型コロナの影響はどこまで? 需要増の商品も

新型コロナウイルスの影響について、セイコーエプソンの小川社長は、「2月に始まった中国での落ち込みが、3月に入り一気に世界中に広がった。中国で生産していた一部の商品では供給も滞った。全般的に販売は落ち込んだ状況が継続しているが、地域や商品により異なった動きも見られている」とし、「大容量インクタンクモデルや、SOHO・ホーム向けのインクジェットプリンタは、インドや東南アジアではロックダウン状態が継続していることもあり、影響を受けているが、中国での在宅学習の需要が、欧米やオーストラリアなどでは在宅勤務などの需要が発生した。中国では、大容量インクタンクモデルが新型コロナウイスルの影響が発生する前と同じ水準で推移。北米や西欧、オーストラリアなどでは、インクカートリッジモデルを中心に、当初の想定よりも販売が増えている。在宅での学習や勤務に対応可能なインフラや社会環境が整っている地域では、新たな需要が継続しており、在宅需要の顕在化や、オンライン販売の拡大加速などの需要の変化に対応した販売方法の最適化も進めている。また、ロボットは、中国では新型コロナウイルスの影響が終息に向かっていることから影響は限定的」とコメントした。

だが、「エプソンの生産拠点がある国々で移動制限があることから、供給では制約を受けている。生産については、中国の製造拠点では、2月初旬に1週間程度の臨時休業となったものの、2月下旬から操業が順次回復し、足元では大きな混乱は終息している。一方で、プリンタやプロジェクターの主力の組立拠点であるフィリピンやインドネシア、水晶デバイスの組立工程やウオッチの部品製造拠点があるマレーシアでは、制約を受けるなかでの操業が続いている。組立の他拠点への移管や、外部委託の増強など、生産能力の確保に向けても精力的に対応を進めている。とくに、インク生産は、急増した在宅需要にも応えるとともに、社会生活や業務や稼働を止めないためにも、最優先で対応している」とした。

しかし、「生産の完全回復の時期に関しては、現時点で不透明な状況であり、販売への影響に関しても同様に不透明な状況である。また、プロジェクターや商業/産業インクジェットプリンタ、SIDM、小型プリンタなどのBtoB商品は、商談ができない状況が続いており、販売が停滞している。2020年度第1四半期への影響があるだろう。社会生活を維持する上で必要な施設などへの商品供給や、サービス提供を可能な限り継続し、社会への責任を果たすと同時に、将来の継続的な事業成長を見据えた活動を推進する」としている。なお、拠点の統廃合などは現時点では考えていないという。

小川社長は、「これらの影響を試算したところ、第4四半期の売上収益には、約140億円のマイナス影響があった」と述べた。

-

新型コロナウイルスでは約140億円のマイナス影響

一方、「この影響が終息した後への準備も進めている。人が同じ場所で集まることが前提にはならなくなり、情報のやり取りにおいては、デジタル化の進展がさらに加速し、新型コロナウイルスが終息した後の社会生活には、デジタル化の加速がキーワードとなる変化が生まれると予想している。増加するサテライトオフィスや在宅での印刷に対応したセキュリティ強化やサービスの提供、商業/産業印刷では、分散印刷ニーズの増加に応えるソリューションなどの開発を、さらに強化していく。また、プロジェクターを使った遠隔授業も、教育の地域格差という社会課題の解決につながり、ロボットが可能な作業を拡大することで、工場の無人化への対応を進めたい。在宅勤務や遠隔授業に必要な高速で高安定なネットワークインフラの構築に貢献するデバイスも提供できる。こうした人々の生活様式の変化や、企業活動の変化を予測し、新たな価値創出に向けた検討を進めていく」と語った。

新分野への仕込み、成長への準備は計画通りに

2020年度の方向性についても触れた。

同社では、2021年度を最終年度とする「Epson 25 第2期中期経営計画」を推進しているが、小川社長は、「この基本方針に変更はない。『資産の最大活用と協業およびオープンイノベーションによる成長加速』、『本社からのコントロールによるグローバルオペレーションの強化』、『経済環境や戦略の実効性を踏まえた規律ある経営資源の投入』という3つの方針のもと、大容量インクタンクモデルやオフィス共有インクジェットプリンタなどの戦略商品の販売拡大を継続させると同時に、従来のエプソンでは実現できなかったような新たな成長分野での販売拡大が、2020年度の基本方針になる」とした。

セグメント別の事業方針についても説明。プリンティングソリューションズでは、先進国における大容量インクタンクモデルの認知度向上に取り組む姿勢をみせ、「本体価格だけでなく、生涯の印刷コストを比較してプリンタを選択することが当たり前になるように、TCOを訴求するとともに、熱を使わないインク吐出技術である『Heat-Free Technology』など、環境性能の訴求も強化する。これらの取り組みは、オフィス共有インクジェットプリンタの拡大にもつながる。ディーラー各社と、インクジェットプリンタの価値訴求を行うとともに、ラインアップの継続的な強化に取り組む。さらに、サブスクリプション型サービスの拡大をはじめとして、エプソン商品を使うユーザーと直接つながることで、次なる打ち手につなげるなど、顧客接点の強化にこれまで以上に取り組む」と述べた。

また、商業/産業インクジェットプリンタでは、エプソンブランドの完成品と、プリントヘッド外販ビジネスの拡大を図る考えを示し、「エプソンブランドの完成品は、高生産性領域でラインアップを広げるとともに、ソフトウェアソリューションなども合わせて提供する。ソフトウェアソリューションは、分散印刷を実現するための鍵となる技術、サービスになる。一方、プリントヘッド外販ビジネスは、2020年度に成果が表れると考えている」とした。

-

2020年度の取り組み、プリンティングソリューションズ

ビジュアルコミュニケーションは、大画面への投映を可能とする高光束モデルなど、プロジェクター独自の価値が生かせる分野に経営資源を集中。ウエアラブル機器は、セイコー向けビジネスを主柱ビジネスとして継続的に強化。オリエントブランドや独自ブランドの「TRUME」など、エプソンがコントロール可能なビジネスの早期拡大に取り組むという。

ロボティクスソリューションズでは、社内でのロボットの活用拡大により、高難度作業事例の蓄積をしながら、自動化対応を推進。オープン化や協業による成長に向けた準備を進めるという。また、マイクロデバイスでは、IoTや通信、自動車用途向けに販売拡大を継続する姿勢をみせた。

-

2020年度の取り組み、ビジュアルコミュニケーション・ウエアラブル・産業プロダクツ

さらに、小川社長は、「持続的成長を実現し、社会にとって『なくてはならない会社』となるための基盤強化にも継続的に取り組む」とし、それに向けた社内改革を進める姿勢も示した。具体的には、経営基盤改革においては、グローバルで統一したICTツールの導入により、経営判断のスピードアップや顧客接点の強化、子会社ごとにバラツキがあった業務の標準化や改革など、企業活動のあらゆる場所での改革効果を狙うとした。

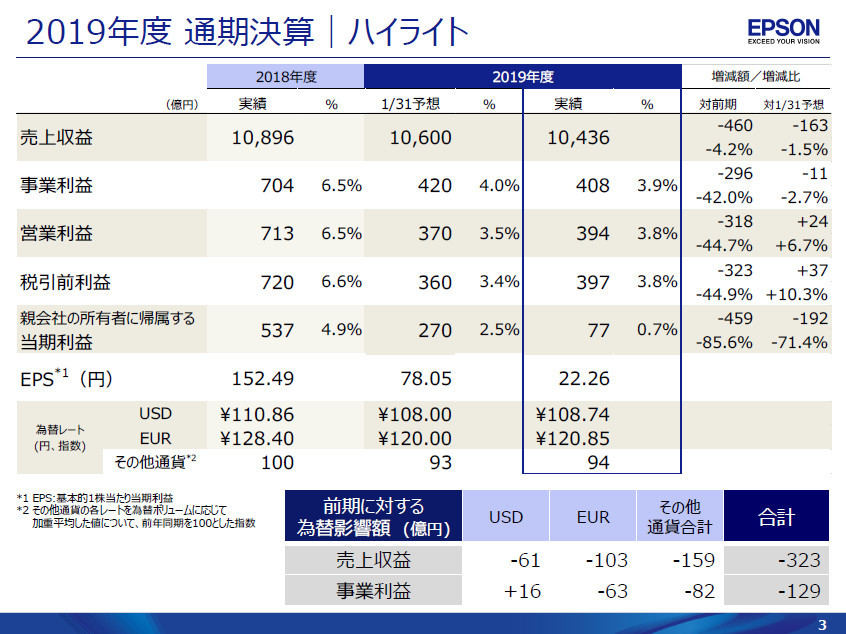

一方、2019年度(2019年4月~2020年3月)の連結業績は、売上収益が前年比4.2%減の1兆436億円、事業利益は42.0%減の408億円、当期利益は、85.6%減の85.6%減の77億円となった。

-

2019年度通期決算のハイライト

減収減益の要因について、小川社長は、「期初から、米中貿易摩擦の影響によって、中国の景気が弱含みで推移すると予想していたが、景気の停滞が欧米にも広がり、第4四半期には、新型コロナウイルスの拡大により、社会生活に大きな影響が発生した。また、円高が大きなマイナス影響となった」と市場変化の影響について説明する一方、「インクジェットプリンタを中心に、戦略商品の販売が増加している。目標であった1020万台には届かなったが、前年比100万台増の約1000万台を販売した。大容量インクタンクモデルは、第1四半期は外部環境変化の影響を受けたが、その後はエマージング地域に加え、先進国でも展開が進んだ」としたほか、「オフィス共有インクジェットプリンタは、日本では継続契約や、文教市場向けの新プランの提供により案件を獲得。商業/産業インクジェットプリンタも着実に販売を増加させた」とした。

また、「従来のエプソンになかった分野における飛躍のための仕込みなど、成長への準備は計画通りに進んだ。商業/産業インクジェットプリンタでは、プリントヘッドの外販ビジネスや、エプソンブランド完成品のラインアップは、しっかりと準備ができた。ウエアラブルや産業プロダクツでは、生産の効率化や、適正規模への体制変更なども進めた」と語った。

プリンティングソリューションズの売上収益は前年比2.1%減の7086億円、セグメント利益は20.0%減の756億円となった。大容量インクタンクモデルやオフィス共有インクジェットプリンタは増収となり、大容量インクタンクモデルは、第4四半期には前年同期比10%増以上、通期では前年比11%増になったという。だが、SIDMが、中国などでの市況悪化により販売が減少。事業全体では減収となった。なお、セグメント利益に占めるプリンタ事業の割合は4割半ばとした。また、Windows 7のサポート終了に伴い、PC販売が好調に推移したことも示した。

ビジュアルコミュニケーションの売上収益は前年比9.8%減の1833億円、セグメント利益は36.1%減の135億円となった。プロジェクターのスタンダードモデルや超短焦点モデルが、フラットパネルディスプレイの低価格化の影響を受け、販売が大きく減少した。

ウエアラブル・産業プロダクツは、売上収益が6.4%減の1529億円、セグメント利益は66.6%減の18億円となった。ウエアラブル機器は、ウオッチ市場全体が停滞。事業の強みであるアナログクオーツウオッチへのリソース集中を進めているほか、ロボティクスソリューションズは、製造現場向けロボットの需要が低迷。だが、ロボットソリューションズは、中期的には大きなポテンシャルを持つ事業と捉え、体制強化を進めたという。マイクロデバイスは、下期は回復基調で推移。生産の効率化や低コスト化を進めたという。