日立製作所は、2024中期経営計画を発表。2024年度に売上収益10兆円、Adjusted EBITA 率が12%(1兆2,000億円)、ROICで10%を目指す。売上収益の年平均成長率は5~7%を見込む。

-

日立製作所が発表した2024中期経営計画の目標

日立製作所の小島啓二社長兼CEOは、「2024中期経営計画は、成長へのモードシフトである」と語り、「これまでの中期経営計画では、社会イノベーション事業に適した形を作るための構造改革を進めてきた。それが、今回の日立物流の売却でひと区切りがついた。グリーン、デジタル、イノベーションによって、トップラインとボトムラインを成長させ、還元に向けたキャッシュ創出にフォーカスする経営に移行する」と語った。

日立製作所は、日立物流の株式を、米投資ファンドのKKRに売却することを発表。株主機比率は10%まで引き下げるとともに、日立物流は上場を廃止することになる。2009年3月には22社だった日立の上場子会社は、これでゼロになる。

-

日立製作所 執行役社長兼CEOの小島啓二氏

小島社長兼CEOは、「多くの上場子会社があり、それぞれが大きくなることを目指し、日立を離れていくことになった。一緒に仕事をしてきたことも多く、感慨無量である」としながら、「だが、日立建機も日立物流も、Lumadaで様々なことをやっており、一緒にできることはこれからも多い。仲間としての意識は変わっていない。これまでは、工場と物流は分かれていたが、そこのインテグレーションが起きている。ECを通じて顧客に価値を提供するためにも、協創した取り組みは大切である」などと述べた。

その一方で、「上場子会社の再編は終了したが、今後の改革において優先度が高いのは、ジョイントベンチャーの成長に向けた改革であり、世界で勝てるものにしていく」としたほか、収益率が5~6%の事業はついても、この2~3年で徹底的に手を入れる姿勢を示し、そのなかには、資産規模が大きい事業で、相対的に低収益となっている事業の改善も含まれるという。

小島社長兼CEOは、「IT、OT、プロダクトのすべての事業でAdjusted EBITA率で10%、ROIC10%以上に変えていく。Adjusted EBITA率で10%に届かないと判断した事業については入れ替える。改革の手は緩めない。ポートフォリオを常に見直していく経営を進める」と発言。「デジタルとグリーンに関する事業ポートフォリオの強化を継続し、デジタル、グリーン、イノベーションで、グローバルに成長する企業を目指す」と繰り返し強調した。

日立製作所では、2022年度から、主要KPIに、新たにAdjusted EBITを用い、調整後営業利益から変更する。Adjusted EBITは、「調整後営業利益-買収に伴う無形資産等の償却費+持分法損益」で計算される。Adjusted EBITAおよびROICを基準に投資判断の規律を徹底するのが狙いだという。

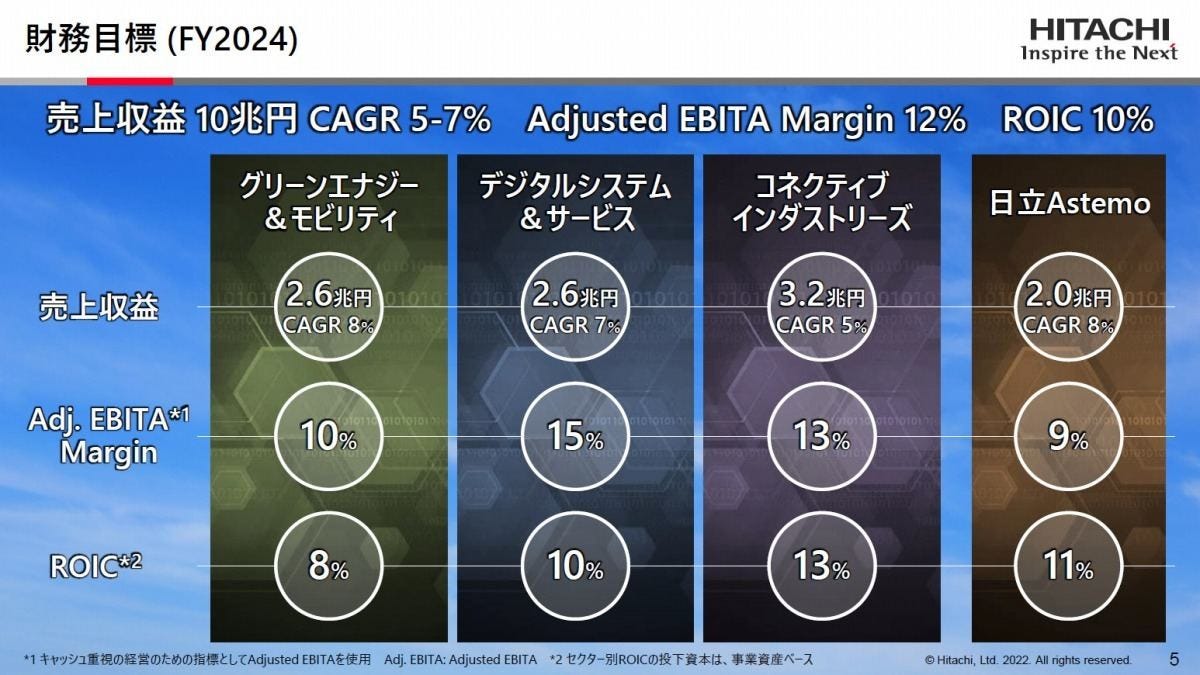

成長強化に各事業の位置づけもリフレッシュ

2024中期経営計画のスタートにあわせて、事業別のセグメントも変更した。

新たな分類は、ITサービスやフロントビジネス、サービス&プラットフォームで構成する「デジタルシステム&サービス」、エネルギーやパワーグリッド、鉄道、原子力で構成する「グリーンエナジー&モビリティ」、家電事業やビルシステム、インダストリルブロダクツ、産業および流通分野などの「コネクティブインダストリーズ」の3セクターとなる。

-

新たな3セクターと日立Astemo

デジタルシステム&サービスは、「日立のデジタル戦略の中核になる」と位置づけ、さらに、「最大の成長エンジンはデジタルエンジニアリングのGlobal Logicである」と述べた。

Global Logic単独では年平均成長率21%増を計画。他のセクターとのシナジーや、ボルトオンM&Aを含めて、年平均成長率は30%の成長を目指す。さらにクラウドを活用したマネージドサービスも重要な成長分野とし、積極的な投資を行うという。

2024年度の売上収益は2兆6,000億円(2021年度実績は2兆2,000億円)、Adjusted EBITAは10%、ROICは8%を目指す。同セクターにおけるLumada事業は年平均成長率が22%、売上収益は1兆2,000億円を計画している。

グリーンエナジー&モビリティは、「日立の環境事業の中核になる」と定義した。「顧客の脱炭素化やカーボンニュートラルに向けた取り組みが急拡大しており、事業成長に向けて追い風が吹いている」と市場環境を捉える。日立エナジーを中心にR&D投資を増加させ、カーボンニュートラルのニーズにマッチした新たな製品、サービスを開発、提供して、この分野でのシェアアップを図るという。「Lumadaによる事業機会が増加している領域であり、デジタルによる着実な成長を目指す」と述べた。

このセクターで特筆できるのは、小島社長兼CEOが、グリーンエナジー&モビリティ戦略企画本部長として、自ら陣頭指揮を執る姿勢をみせていることだ。

「他のセクターに比べて、収益性が見劣りしており、テコ入れをしたいという思いがある。また、デジタルの活用が期待できる分野でもある。そこで、私が自ら担当し、方向性が定まるまで見るつもりである。商談の足が長い分野であり、インフラの入れ替え時期を待っているとデジタル化が進まない。既存インフラのなかに、どうデジタルを組み込むかがテーマであり、その取り組みをリードしたい」と述べた。

2024年度の売上収益は2兆6,000億円(2021年度実績は2兆1,000億円)、Adjusted EBITAは15%、ROICは10%を目指す。同セクターにおけるLumada事業は年平均成長率が16%、売上収益は3,400億円を計画している。

コネクティブインダストリーズでは、「IoTの活用という点からみると、最も事業機会が多いセクター」と表現。中計期間中のLumada事業の年平均成長率は29%となり、3つのセクターのなかで最も高い伸びを目指すことになる。「工場や倉庫などの顧客において、自動化や遠隔化のニーズが増えおり、それに関連するプロダクトが成長する」としたほか、「ここでの重点ポイントは北米市場の成長であり、サルエアーやJR Automationの買収をしたように、今後も投資を継続し、年平均成長率20%以上を目指す」と意欲をみせた。

2024年度の売上収益は3兆2,000億円(2021年度実績は2兆8,000億円)、Adjusted EBITAは13%、ROICは11%を目指す。同セクターにおけるLumada事業は年平均成長率が29%、売上収益は1兆1,000億円を計画している。

3セクターにまたがるIT、OT、プロダクト事業においては、2024年度の売上収益で7兆3,000億円、年平均成長率2%を目指し、Adjusted EBITAは8,000億円、Adjusted EBITA率は11%を目指す。また、これらの3セクターのなかで、今後、2桁成長を期待している領域として、Global Logic、鉄道事業、日立ハイテク、JR Automationなどをあげたほか、「IT領域では、ハイブリッドクラウド事業をどう成長に結びつけるかが大きなテーマである」と述べた。

なお、オートモ―ティブ事業を行う日立Astemoは、2024年度の売上収益は2兆円、Adjusted EBITAは9%、ROICは11%を目指す。

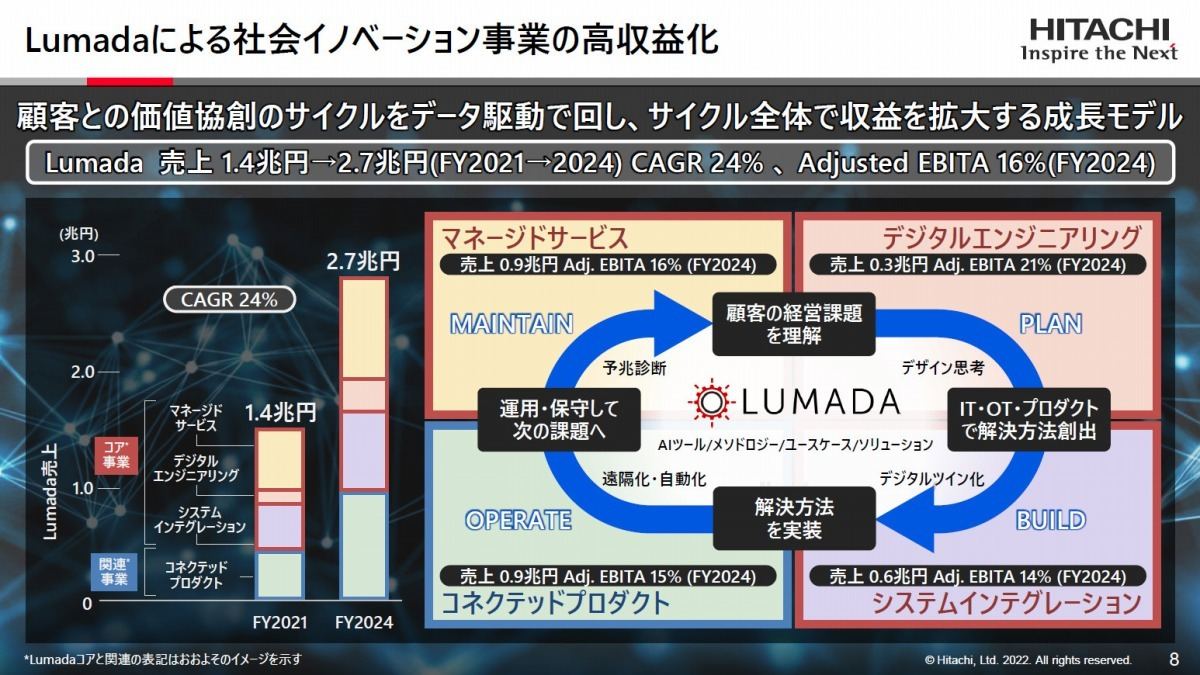

日立成長の中核となるLumada

2024中期経営計画において、成長エンジンとなるのがLumadaである。

-

2024中経の成長エンジンとなるLumada

Lumada事業の売上収益は、今回の中期経営計画の期間中に、年平均成長率24%と高い成長を見込み、2024年度には2兆7,000億円を計画。Adjusted EBITAは4,000億円、Adjusted EBITA 率は16%を目指す。これまでの2021中期経営計画でのAdjusted EBITA 率は12%であり、そこから4ポイント引き上げることになる。

小島社長兼CEOは、「成長戦略の中心はLumadaである。新中計期間内にLumadaの売上げをほぼ倍増させる。利益では日立全体の3分の1を占めることになる」と位置づけ、「Lumadaによる社会イノベーション事業の高収益化を目指す」と宣言した。

今回は、Lumadaと社会イノベーション事業との関わりについても改めて説明している。

小島社長兼CEOは、「地球を守りながら、一人ひとりが活躍できるサステナブルな社会を、データとテクノロジーで作る。これが、日立が目指す社会イノベーション事業である」としながら、「社会イノベーションの実現には、人が最も大切である。日立グループ37万人の力を結集して、お客様や社会に価値を提供すために、社内の人的資本の充実を図り、ここから生まれる人の力を原動力として、環境に優しい、安全安心な社会インフラに支えられた健康で快適な生活を提供したい」と述べた。

その上で、「社会イノベーション事業は、お客様の課題の理解からはじまり、解決方法を設計し、実装し、運用、保守するというサイクルによって、お客様の価値を高めることになる。このサイクルを、AIをはじめとしたデジタル技術によってまわすことができる。そして、サイクルのすべてが収益をあげていくのがLumada事業の考え方である。このサイクルはデザイン思考で、課題の解決方法を導き出す『デジタルエンジニアリング』からスタートし、データを収集し、分析するIoTシステムを構築する『システムインテグレーション』、ネットにつながる製品を導入し、遠隔化や自動化で運用コストを削減する『コネクテッドブロダクト』、予兆診断で保守コストを低減する『マネージドサービス』の4つの事業で構成され、それぞれの領域でマネタイズすることになる」とした。

たとえば、「マネージドサービス」では、ハイブリッドクラウドにビジネスチャンスがあるとし、「Global Logicによるエンジニアリングの提案の延長線上で、日立ヴァンタラのストレージサービスを活用したいという動きが増え、新たなオポチュニティが生まれている。今後、M&Aを含めてここでのリソースを増やしたい」としたほか、「マネージドサービスの部分は、今後、リーカリングとしてどれぐらい回るのかといったことが大切になる」などと述べた。

さらに、「それぞれの領域で強いプレーヤーはいる。デジタルエンジニアリングでは、アクセンチュアやコグニザント、タタ・コンサルタンシー・サービシズがあり、コネクテッドプロダクトでは、シュナイダーやエマーソンがある。全体で近いのはシーメンスである」としながら、「だが、これらの4つの領域で事業をしている会社はない。しかも、どの領域からでもスタートでき、ビジネスをつくれる。そして、IT、OT、プロダクトを持っている。そこが他社にはない日立のユニークなところであり、強みである」と強調した。

今回の説明では、Lumada事業の2つの事例を紹介した。

ひとつめは、製造プロセス革新だ。製造プロセスの課題を顧客とともに分析するところからスタート。ロボットやIT機器からデータを収集するIoTソリューションを構築した実績を紹介した。「日立が持つ生産現場向けデジタルツイン『IoTコンパス』を活用して、生産現場のボトルネックを見つけて解消。予兆保全により稼働率を向上させるメリットを提供した。まずは、自動車業界から協創を開始し、いまではそれが製薬、機器製造、サプライチェーン、ロジスティクスへと横展開している」という。

2つめはアセットマネジメントの革新だ。電力会社が広域で保有している大型設備の点検保守の管理コストの課題に対して、日立エナジーが電力会社との協創によって開発した画像診断AIを活用し、点検の遠隔化や自動化を実現。現在では、鉄道やビル、データセンターなどに横展開を図っているという。

「世の中において、DXが完全な流れになったと認識している。Lumadaのアクセルを踏む時期が来た。すでに、日立のOTやプロダクトをインストールしている企業が多く、さらに、日立には、多くのデジタル人材がある。その2つが揃うことで、DXの切り口から、顧客のなかに入っていくことができ、ビジネスをスケールさせることができる」とする。 ここでは、日立が持つ多くのアカウントを活かせるとする。

「日立が持つグローバルCRMを活用することで、どんな顧客であればニーズがあり、適用できるかを知り、展開していくことが大切である。また、共通で使えるものをいかに整備するかが大切であり、それをグローバルのマーケティング、セールス部隊が横展開することになる。その司令塔として、日立デジタルを米国に新設した。これまでの日立の顧客基盤に加えて、ABBの買収によってさらにアセットが増え、Global Logicを得たことでアクセルが踏めるようになった」と述べた。

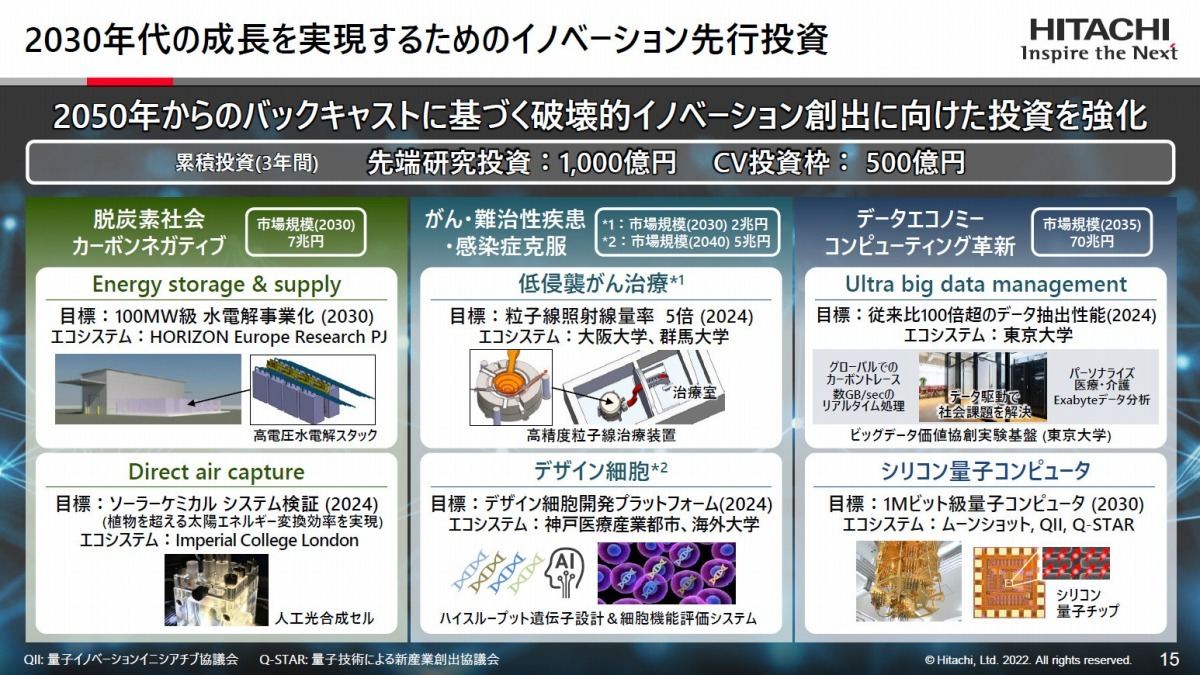

前回中経から続く大規模投資、3年1.6兆円の計画

一方、小島社長兼CEOは、積極的な投資を継続することも示した。

1兆円規模の大型投資が相次いだ2021中期経営計画に比べると規模は縮小するが、それでも成長投資として、3年間累計で約1兆6,000億円を計画している。

「いまは2050年に向けて、大きな技術の転換点にある。この変化に乗り遅れずに、次世代の成長を担保するためには先行投資が必要である」と述べる。

2024中期経営計画の3年間において、世界のアカデミアと連携した自社の研究開発に1,000億円、外部のスタートアップ企業に500億円の投資を行い、次の柱を作っていくという。「カーボンネガティブ、がんの克服、量子コンピューティングは、2030年以降に大きな市場を形成すると想定している」と具体的な領域を示した。

-

長期視点で破壊的イノベーション創出に向け投資

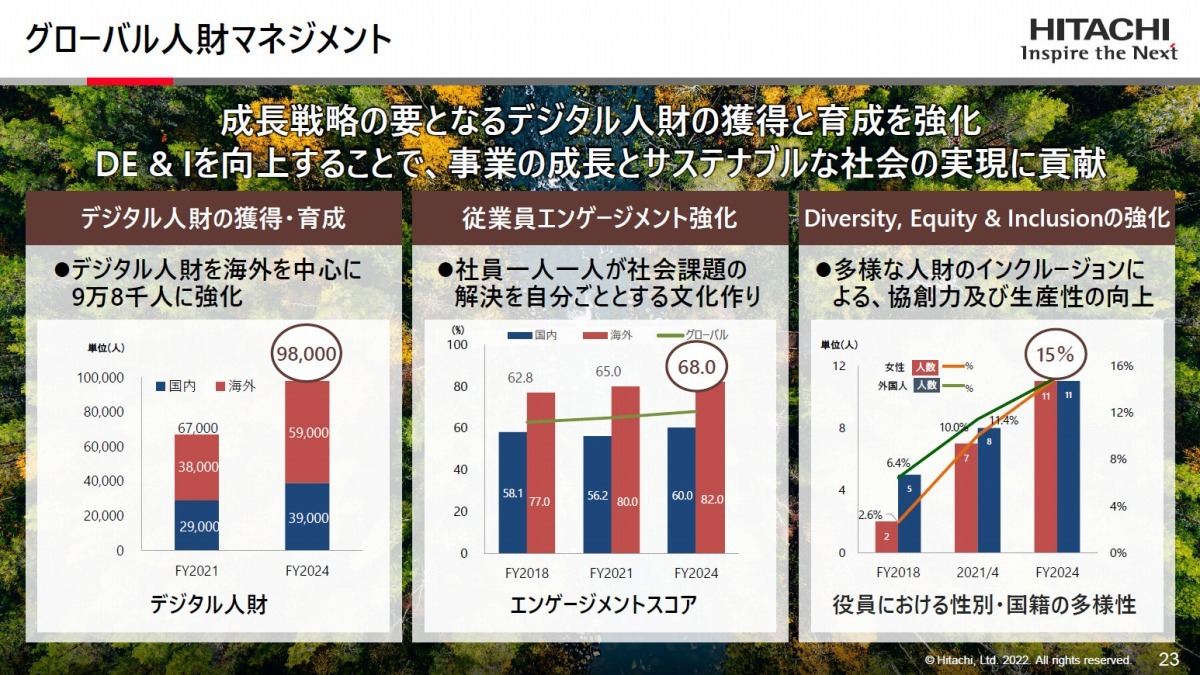

デジタル人財の投資にも力を注ぐ。「成長モードにおいて大切なのは人であり、とくに必要なのはデジタル人財である。Lumada事業の成長目標を達成するには、デジタル人財を国内外で約3万人増員し、2024年度には9万8,000人のデジタル人財を確保する」という。

増員する3万人の内訳は、海外2万人、日本1万人を想定。国内では、デジタルエンジニアリング事業を行っている子会社でのデジタル人財を強化。「これまでは、日立のなかの仕事を下請けとしてやってきた。技術力がしっかりとした会社であり、ここに、Global Logicのノウハウを活用して、アジャイルの手法を用いて、外に展開する体質に変える。これは大きな武器になる」とする。日立製作所では、2022年4月1日付で、Global Logic Japanを設立。日立の強固な顧客基盤とGlobal Logicのデザイン主導のデジタルエンジニアリングケイパビリティをもとに、日本の企業のDX推進支援に取り組む体制を整えている。同時に国内での従業員エンゲジメントの強化、DEIの強化に取り組む姿勢もみせた。

また、海外においては、2万人のデジタル人財獲得にむけて、Global Logicのリクルーティング網を活用するという。

「Global Logicのケーパビリティのひとつに、強力なデジテル人財のリクルーティング網がある。グローバルでデジタル人財を獲得できる仕組みがあり、これを徹底的に活用したい」と述べた。

-

2024年度には10万人弱のデジタル人財を確保するという

さらに、日立自らのデジタル技術による経営基盤の効率化は必須であるとし、その観点では、日立エナジーとGlobal Logicのグローバルオペレーション基盤を日立グループ内に展開し、活用することが近道と判断。2024中期経営計画の期間中に800億円を投資して、1,200億円を超えるコスト削減効果を刈り取るという。「グローバルでの成長実現、スピード向上には、デジタル技術による経営基盤が必要である」と述べた。

また、サプライチェーンの混乱や地政学的リスク、環境、テクノロジー、パンデミック、大規模自然災害などに対するグローバルリスクマネジメントを強化。リスク情報を本社に集約し、ガバナンス強化を図るという。「リスクの発生に対して、プロアクティブに対応し、インパクトを最小化し、リスクとオポチュニティのバランスをしっかりと取っていく」とした。同社では、2,000億円弱のリスクを想定し、すでに、ウクライナ情勢やインフレでの調達難、人件費の増加などによって、700~800億円の影響を見込んでいる。

「2021中期経営計画の反省のひとつに、リスクに対するマネジメントが弱かった点があげられる。コロナ禍やウクライナ情勢など、想定外のことが必ず起きることを前提と考えること、さらに、こうしたリスクに耐えられない体質だと、計画には到達しない。リスク耐性をあげることが、Adjusted EBITA 率で2桁を出せるポイントになる」とする。

経営トップによるリスクマネジメント専門会議を新設し、様々なリスクをあらゆる観点から検討し、そこにデジタルを多用しているという。

こうした投資に対するキャッシュの創出については、コアキャッシユフローをオーガニックに拡大していく考えを示し、「収益力の向上、バランスシートの効率化により、営業キャッシュフローを拡大し、設備投資を厳選し、コアキャッシュフローを作ることになる。得られたコアキャッシュフローの半分を株主還元にあてて、残りを資産売却からのキャッシュフローとあわせて成長投資にあてる」とした。また、CFPS(一株当たりコアフリーキャッシュフロー)を経営指標として導入し、売上と利益の成長を上回るキャッシュ成長を実現。EPS(一株当たり当期利益)も重視することも示した。

一方、サステナブル経営の深化という観点からも説明。すでに公表している2030年のスコープ1および2のカーボンニュートラルと、2050年のスコープ3でのカーボンニュートラルを目指していることを改めて強調。中期経営計画の最終年度となる2024年度には、CO2排出量を2010年度比で50%削減し、各拠点の電力消費形態に応じた脱炭素化のスキームづくりを進めるという。3年間累計での省エネおよび再エネ設備投資は370億円を計画している。 また、日立のグリーン価値の創出についても説明。「貢献の中心は日立エナジーになる」とし、2024年度にはエネルギー転換によって、8,000万トンを超えるCO2削減に貢献できると算定。さらに電動化、省エネ分野への研究開発投資を行い、2024年度には1億トンのCO2排出削減貢献を目指すという。グリーンエナジー&モビリティでは2,000億円のR&D投資、日立Astemoでは3,000億円のR&D投資を予定している。

10年間の構造改革を経て、グローバル成長企業へのモードチェンジ

2024中期経営計画のまとめとして、小島社長兼CEOは、「10年間の構造改革のあとを受けてスタートする2024中期経営計画は、デジタル、グリーン、イノベーションでグローバルに成長する企業へのモードチェンジである。それに向けて、サステナブル経営の深化、Lumadaによる高収益化、キャッシュの創出と還元、グローバルリスクマネジメントにフォーカスして経営をしていく」と述べた。

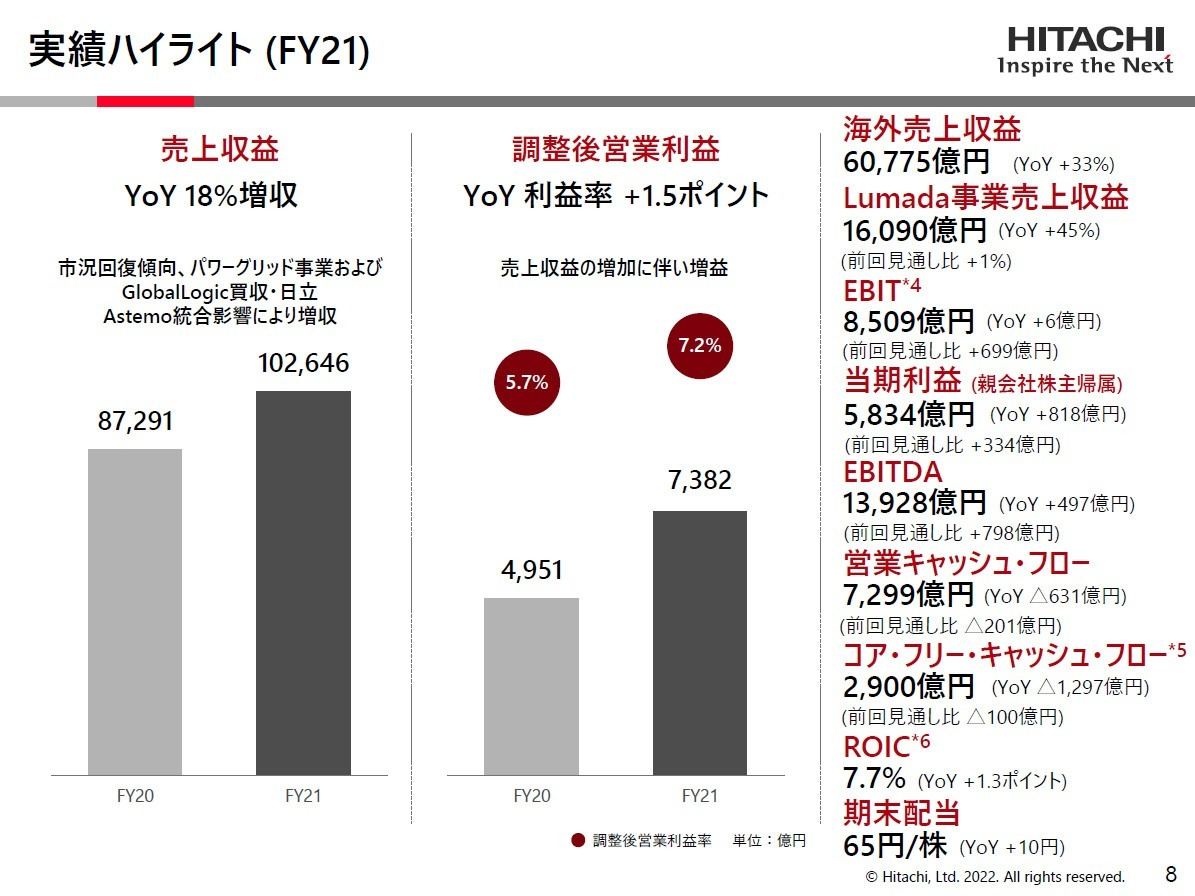

一方、日立製作所の2021年度(2021年4月~2022年3月)連結業績は、売上収益が前年比17.6%増の10兆2,646億円、調整後営業利益は同49.1%増の7,382億円、EBITは同0.1%増の8,509億円、継続事業税引前利益は同0.6%減の8,393億円、当期純利益は同16.3%増の5,834億円。調整後営業利益率は7.2%、ROICは7.7%となった。

-

2021年度(2021年4月~2022年3月)連結業績のハイライト

日立製作所 執行役副社長兼CFOの河村芳彦氏は、「半導体不足や部材価格高騰、COVID-19の再拡大など、厳しい事業環境ではあったが、過去最高の当期利益を達成した。2021中期経営計画期間に、コスト構造の見直しや収益力強化、事業ポートフォリオ改革を断行し、安定した経営基盤を構築できたことで、これだけの数字を出すことができた」と総括した。

また、日立エナジーや日立ハイテクを中心に受注が好調であり、Lumada事業が中期経営計画通りに推移。GlobalLogicも堅調であることを示した。

2021年7月に買収が完了したGlobalLogicの業績は、2021年7月~2022年3月の売上収益が前年比47%増の1,128億円、調整後営業利益は79億円増の249億円、調整後営業利益率は22.1%となった。「GlobalLogicは、ウクライナに7,500人のITエンジニアが在籍しているが、生産性は95%まで戻している。巡航で活動ができており、事業への影響は軽微である。GlobalLogicの業績は、厳しい情勢のなか、事業継続計画に基づき、通期では前回見通しを上回る実績を達成している」とした。

Lumada事業の売上収益は前年比45.0%増の1兆6,090億円。そのうちLumadaコア事業は同38.4%増の9,300億円、Lumada関連事業が同55.0%増の6,790億円となった。

セグメント別では、ITセクターが39%、モビリティは15%、Astemoおよび上場子会社が14%、ライフが13%、インダストリーが12%、エネルギーが7%の構成比となっている。

2021年度通期見通しは、Lumada全体で前年比19.3%増の1兆9,200億円とし、そのうちLumadaコア事業が同22.6%増の1兆1,400億円、Lumada関連事業で同14.9%増の7,800億円を見込んでいる。

なお、Lumadaについては、2022年度から4区分で公表する。これによると、2021年度実績は、日立建機のLumada売上分などを除いた1兆3,930億円となり、それに対して、2022年度見通しは35%増の1兆8,700億円。新区分での見通しは、GlobalLogic事業、顧客協創型SI案件などのDXコンサルティングや、顧客協創に基づくデジタルソリューション事業を含む「デジタルエンジニアリング」の売上収益が約1,700億円(前年度実績が1,190億円)、昇降機遠隔監視サービスなどのクラウド型サービス、機器・設備の稼働監視サービスによる「マネージドサービス」の売上収益が約5,600億円(同5,050億円)、スマート製造ソリューションなどのデジタル技術を活用したSI事業や、OT系のエンジニアリングサービスの「システムインテグレーション」の売上収益が約4,700億円(同3,660億円)、鉄道車両や送配電設備といったデジタルサービスの基盤となるデータ収集/送信機能を備えた機器および設備による「コネクテッドプロダクト」の売上収益が約6,700億円(同4,030億円)とした。売上収益のセグメント別構成では、デジタルシステム&サービスが約40%、コネクティブインダストリーズが約40%、グリーンエナジー&モビリティが約15%の見通しとしており、国内外の比率は50対50を見込んでいる。

セグメント別業績では、ITの売上収益は前年比5%増の2兆1,536億円、調整後営業利益は13億円減の2,681億円、EBITは42億円減の2,406億円。そのうち、フロントビジネスの売上収益は前年比1%増の1兆4,230億円、調整後営業利益は84億円増の1,850億円、EBITは86億円増の1,763億円。サービス&プラットフォームの売上収益は前年比11%増の8,747億円、調整後営業利益は57億円増の792億円、EBITは64億円減の529億円となった。

エネルギーセクターの売上収益は前年比31%増の1兆4,479億円、調整後営業利益は前年比658億円増の181億円。インダストリーセクターの売上収益は前年比9%増の9,007億円、調整後営業利益は367億円増の822億円。モビリティセクターの売上収益は19%増の1兆4,257億円、調整後営業利益は126億円増の874億円。ライフの売上収益は前年比18%減の1兆2,94億円、調整後営業利益は1億円減の792億円となった。

また、日立Astemoの売上収益は前年比62%増の1兆5,977億円、調整後営業利益は240億円増の587億円。日立建機の売上収益は前年比26%増の1兆249億円、調整後営業利益が601億円増の917億円。日立金属は売上収益が前年比24%増の9,427億円、調整後営業利益が317億円増の268億円となった。

海外売上収益は前年比33%増の6兆775億円で、構成比は59%となった。北米の売上収益は前年比39%増の1兆5,551億円、欧州は28%増の1兆2,994億円、中国は28%増の1兆3,316億円、ASEAN・インドは39%増の1兆1,832億円、その他地域では29%増の7,081億円となった。日本は前年比1%増の4兆1,870億円となっており、日本が微増であるのに対して、海外での高い成長率が際立っている。

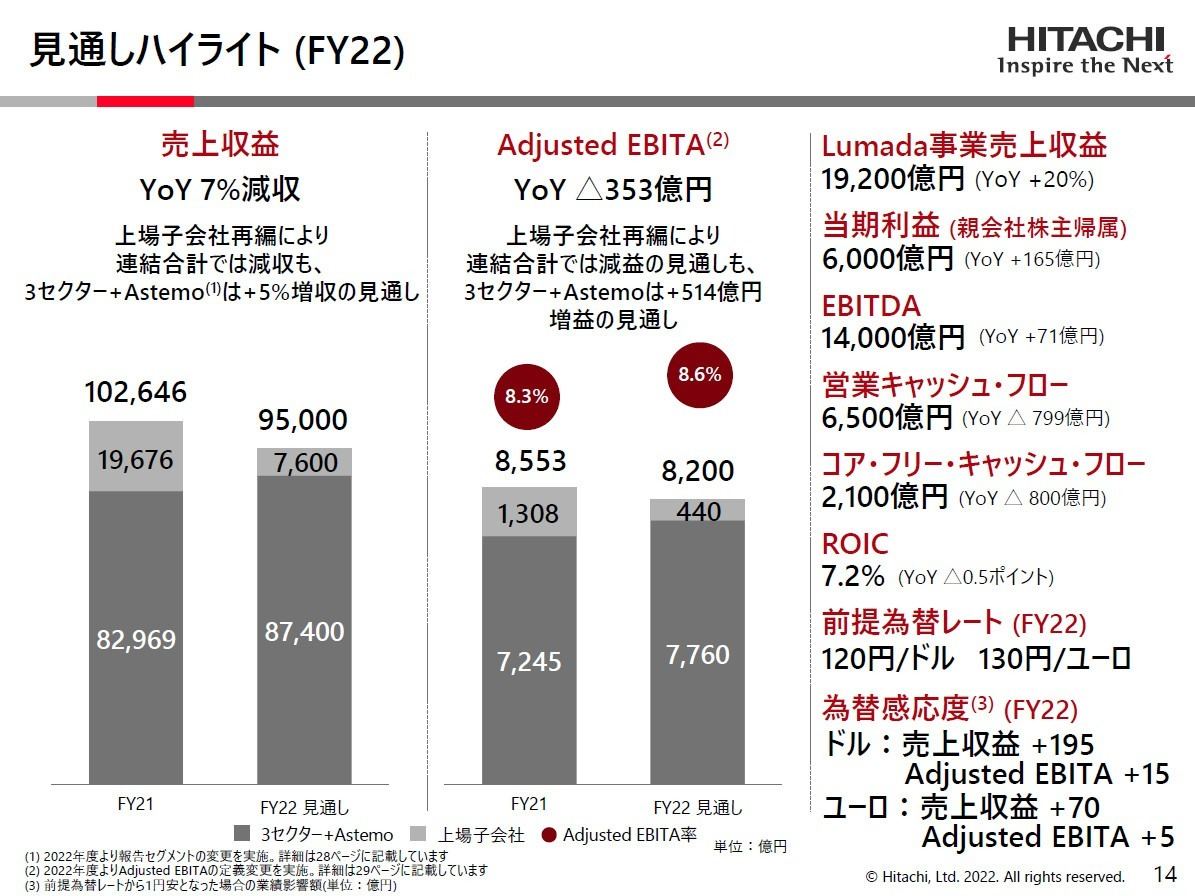

2022年度の通期業績見通しは、売上収益が前年比7.4%減の9兆5,000億円、調整後営業利益は同5.2%減の7,000億円、Adjusted EBITは同4.1%減の8,200億円、継続事業税引前利益は同3.8%増の8,710億円、当期純利益は同2.8%増の6,000億円を見込んでいる。

「2022年度は、上場子会社再編の影響により減収になる。だが、新たな3セクターと日立Astemoでは5%増の8兆7,400億円となる。Adjusted EBITAも3セクターおよび日立Astemoでは514億円増の7,760億円、当期純利益は165億円増の6,000億円になる」とした。

-

2022年度(2022年4月~2023年3月)の業績見通し

セグメント別業績では、デジタルシステム&サービスの売上収益は前年比6%増の2兆2,900億円、Adjusted EBITAは185億円増の3,000億円。そのうち、フロントビジネスの売上収益は前年比4%増の9,850億円、Adjusted EBITAは76億円増の1,050億円。ITサービスの売上収益は前年比2%増の8,600億円、Adjusted EBITAは26億円増の1,030億円。サービス&プラットフォームの売上収益は前年比8%増の8,400億円、Adjusted EBITAは66億円増の800億円とした。

グリーンエナジー&モビリティの売上収益は前年比6%増の2兆1,700億円、Adjusted EBITAは前年比596億円増の1,520億円。コネクティブインダストリーズの売上収益は前年比1%増の2兆7,700億円、Adjusted EBITAは471億円増の3,050億円。そのうち、家電事業による生活・エコシステムは、売上収益は前年比1%減の3,920億円、Adjusted EBITAは60億円増の460億円となった。「生活・エコシステム事業は、海外家電事業の売却による減収減益影響があるものの、固定費削減により前期比増益の見通しとした」という。

また、オートモーティブ事業の日立Astemoの売上収益は前年比13%増の1兆8,000億円、Adjusted EBITAは前年比466億円増の1,090億円を見込んでいる。

「2022年度は、デジタルシステム&サービス、グリーンエナジー&モビリティ、コネクティブインダストリーズ、日立Astemoのそれぞれで増収増益を見込む。事業環境は不確実性が増しているものの、当期利益は過去最高を更新する6,000億円を見込んでいる」(日立製作所 執行役副社長兼CFOの河村芳彦氏)としている。

なお、ウクライナ情勢の影響は長期化すると想定しており、Global Logicのウクライナ内の拠点は外に移していくことを計画している。「移動の費用と新たな拠点費用、移動した先での人件費の差などが見込まれるが、業績には大きな影響はない。成長率などにも影響は出ない」と述べた。