メルペイが提供する後払い決済サービス「メルペイスマート払い」。海外でBNPL(Buy Now, Pay Later)と呼ばれるサービスと同様に、商品やサービスなどの購入代金を翌月以降に後払いできるサービスだ。同社が開催した勉強会で、クレジットカードとの違いやメリットについて、代表取締役CEOである山本真人氏は「柔軟な与信と利用履歴の見える化」だと説明した。この勉強会の内容をご紹介しよう。

後払い決済市場は拡大の一途。2024年には2兆円近い規模に達すると予測

同じ後払い決済であっても、広く利用されるクレジットカードと、最近になって台頭してきたメルペイスマート払いなどの後払い決済サービスは異なる特徴を持つ。メルペイスマート払いなどのサービスは「スマートフォンを使った後払い決済サービス」として位置づけられるもの。スマートフォンアプリを使うことで、クレジットカードにはない機能を提供していることなどが特徴だ。

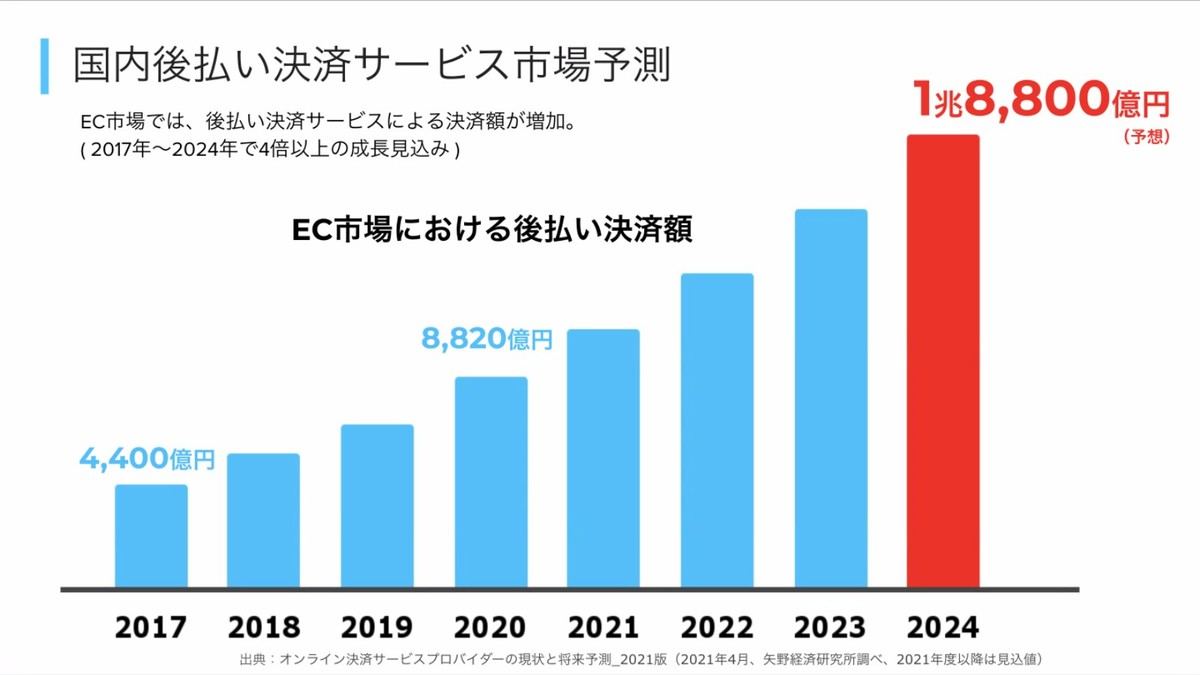

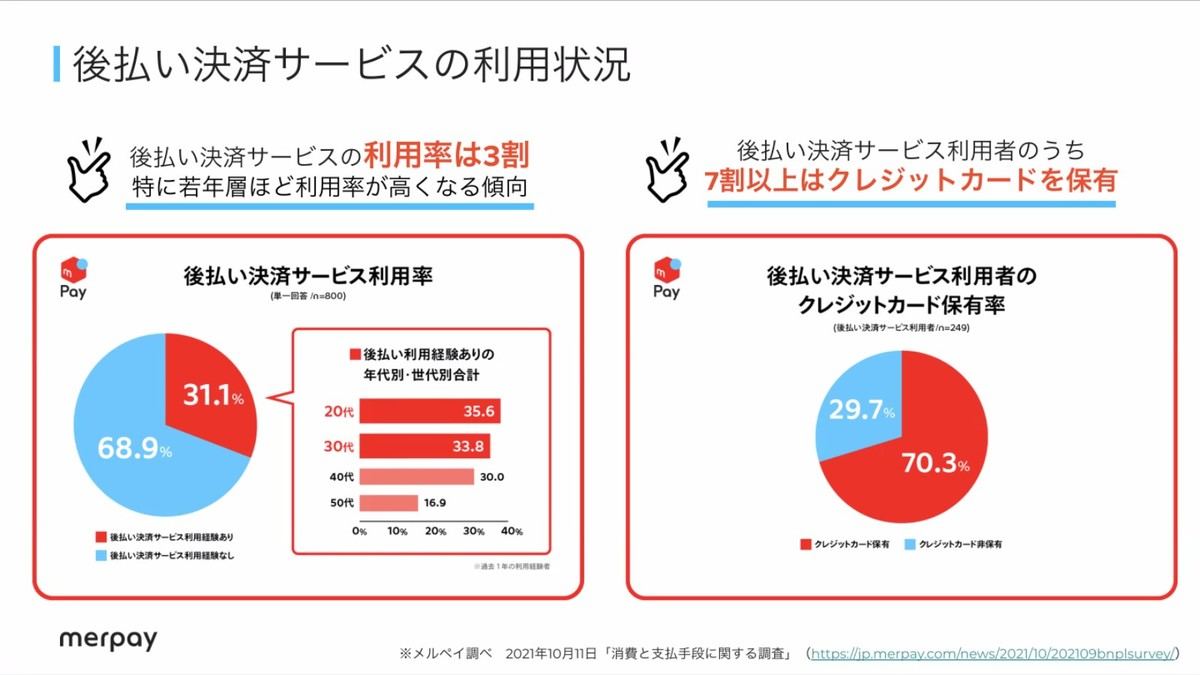

すでに国内の後払い決済市場は2020年に8,820億円規模となり、2024年には1兆8,800億円規模に達すると予測されている。メルペイの調査では、過去1年に後払い決済を利用した経験のある人は31%となり、その中でも20~40代の利用が多かったという。

-

国内の後払い決済サービスの市場規模。2024年には2兆円近くまで拡大するとの予測

-

後払い決済の利用率は3割を超え、20~30代では平均より高い利用率だった

特に若年層の利用が多い後払い決済だが、「クレジットカードを持てない人が利用するというわけではない」と山本氏は強調。実際、後払い決済利用者の7割以上がクレジットカードを保有していたという。

支払いの自由度が高いのが後払い決済のメリット

それにもかかわらずユーザーが後払い決済を利用するのはなぜか。山本氏は、後払い決済の特徴として「精算タイミングの違いと支払い状況・利用状況の確認で違いがある」と指摘する。

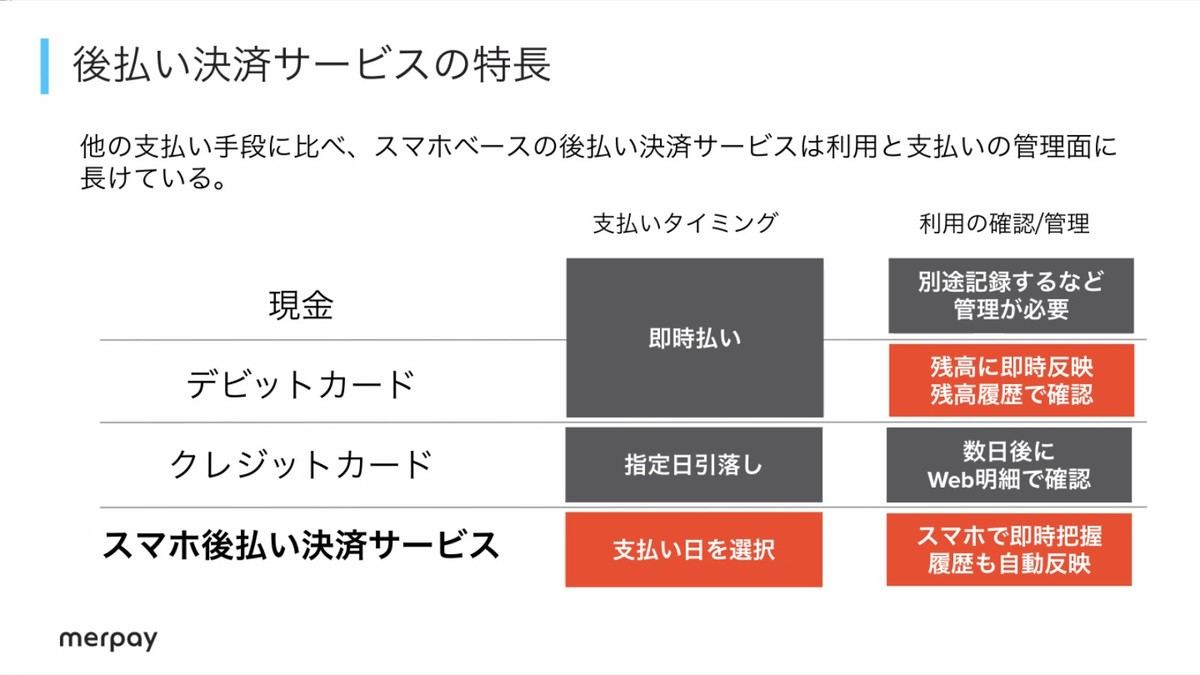

決済手段として、現金の支払いは即時商品と交換されるのに対し、クレジットカードや後払い決済は、一般的には商品購入の翌月の決まった日付にまとめて引き落としによって支払いが行われる。後払い決済の場合、アプリから支払うタイミングを柔軟に設定でき、自由度が高いのが特徴だ。

-

現金やデビットカード、クレジットカードと後払い決済サービスの違い

これによって、当月中に余裕があれば翌月を待たずに全額支払いをしたり、メルカリで売上が出たタイミングで支払いをしたりと、支払日を自分で決めて支払いができることになる。

また、クレジットカードは物理カードのため、支払いをしても情報はカード上で閲覧できない。正確な利用日や金額、利用店などの利用履歴は決済が確定しないと確認できないが、後払い決済の場合はアプリ上で即時利用履歴が確認できるほか、購入時に分割払いにする場合も手数料が明確に分かるようになっている。

与信のしくみも従来の決済手段とは異なる

こうした後払い決済は海外で先行でBNPLとして先行し、複数の事業者がグローバルで展開している。日本でも法制度の整備が進み、10万円以下ならば簡易に後払い決済サービスを提供できる少額包括信用購入あっせん業者の仕組みが規定された。さらにAIによる与信が可能になる認定包括信用購入あっせん業者が規定され、従来とは異なる審査ができるようになった。これによってサービス提供者が増えているのが現状だ。

メルペイスマート払いでもAIを用いた与信を行っており、従来の年収や属性情報を使った与信ではなく、メルカリでの販売履歴のような行動情報などを用いて与信を実施している。「99%以上が利用分の支払いを完了している」(山本氏)ということで、AI与信でも貸倒率は低く抑えられていると話す。

-

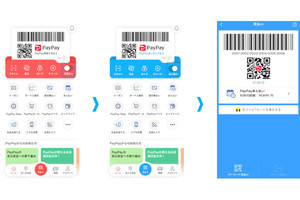

メルペイによる後払い決済サービスのメルペイスマート払い

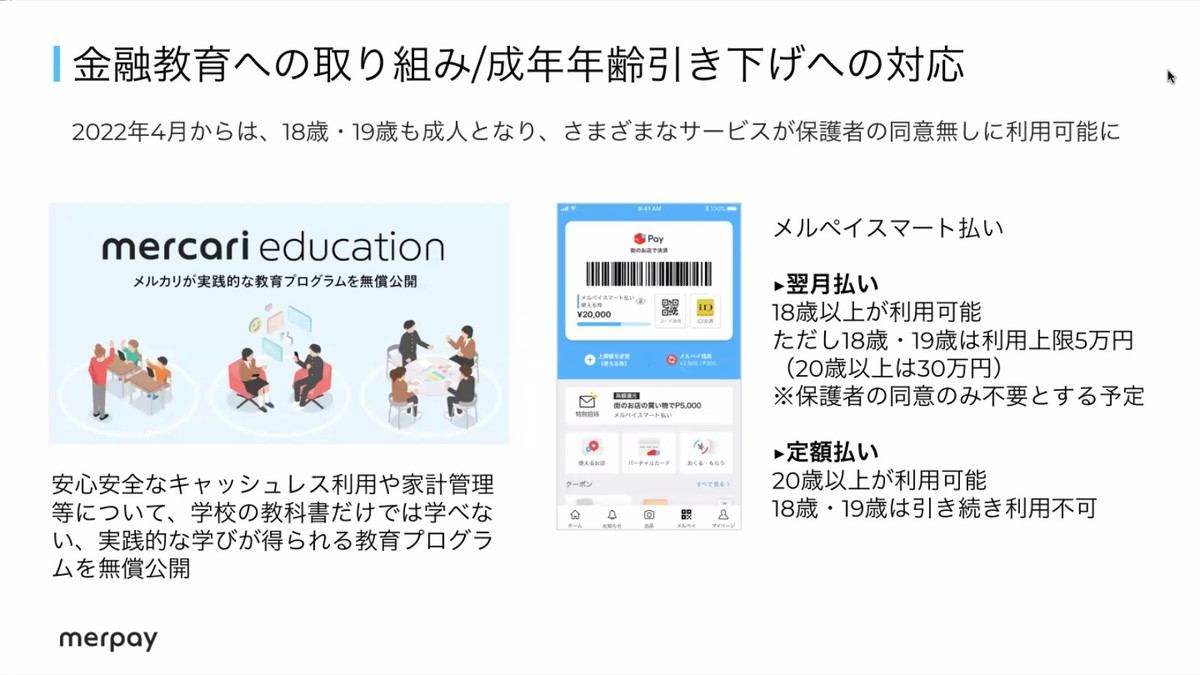

ただし、山本氏は今後注意が必要な点として「成人年齢の引き下げ」を挙げる。成人年齢が20歳から18歳に下がることで、従来よりも若年齢の層が新たにサービスを利用するようになる。AI与信によって「貸しすぎ」が発生しないか、利用に不慣れな若者へのサービス提供で問題が起きないかを注視していく考えだ。

-

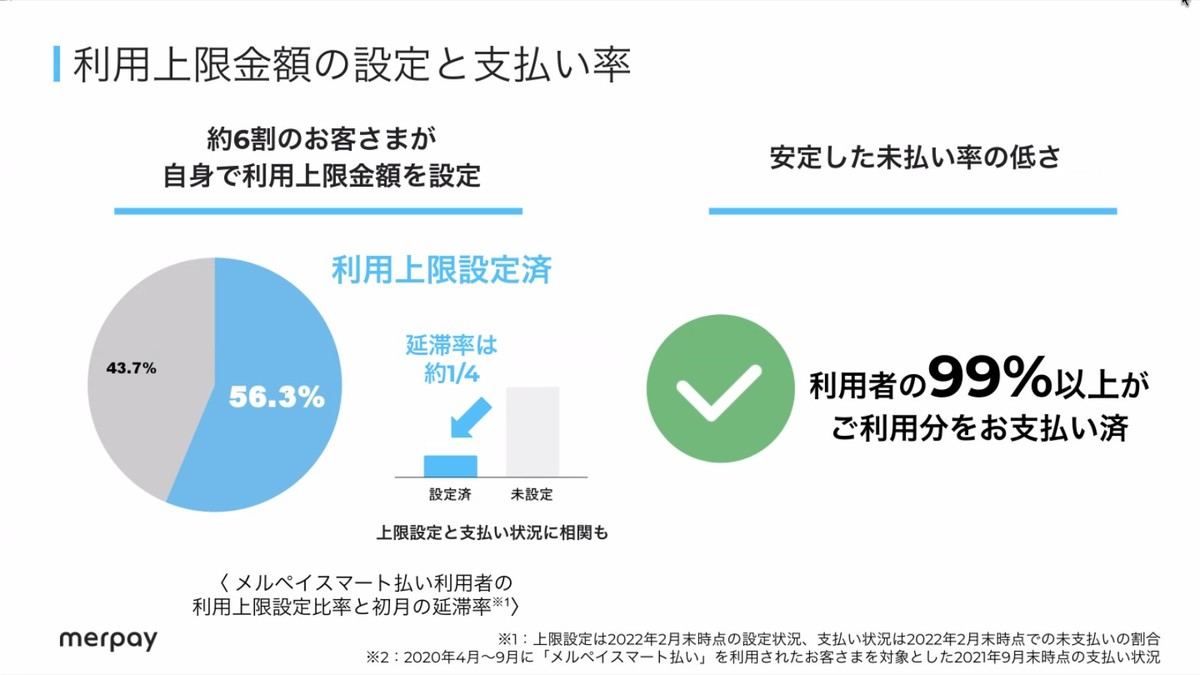

利用上限額を設定している人は約6割で、そうした人の方が延滞率が大幅に低い。99%以上がすでに支払いをしているという

-

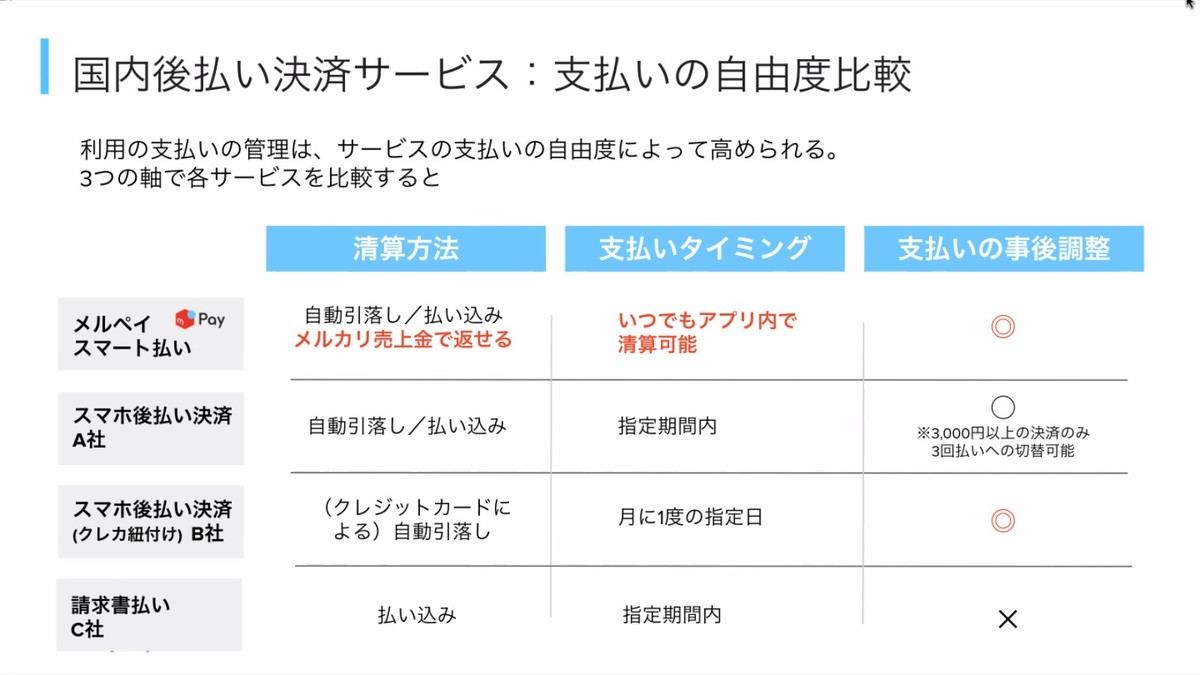

後払い決済サービスでも機能には差異があり、支払いタイミングの柔軟性と支払額の調整を優位点としている

なお、メルペイスマート払いや分割払いなどのサービスにおいては、18~19歳の新成人に対しては、利用に保護者の同意は不要とするものの、貸出金額は従来通りに低く抑えていく方針だ。

-

成人年齢引き下げに対する対応として、メルペイスマート払いは18~19歳の場合、翌月払いで5万円を上限とする。定額払いは利用不可だ

また、従来型与信で拒否された人について、「信用に足らない人かというと、そういう人ばかりではない」と山本氏。これまでクレジットカードでの後払い決済ができなかった人でも後払いを利用できるようになり、貸し倒れなどのリスクも低く抑えられているというのが山本氏の判断だ。

-

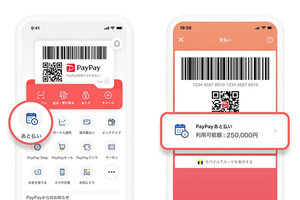

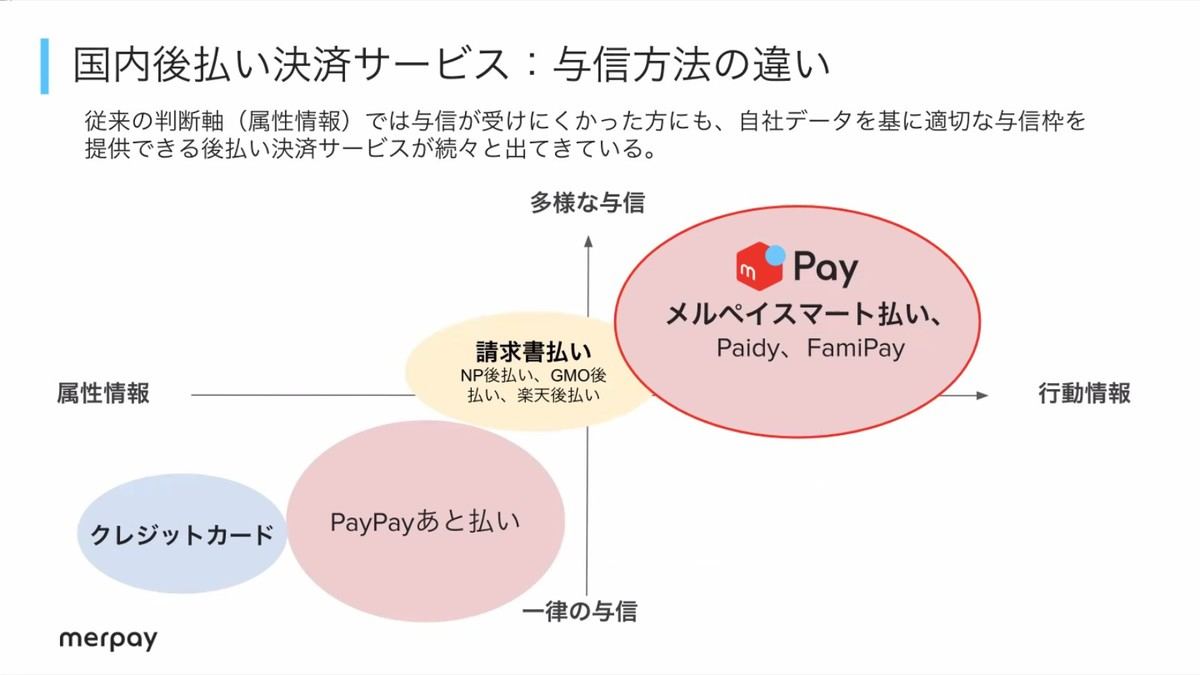

与信方法にも差異があり、PayPayあと払いのようなクレジットカードと同等のものに対して、一般的な後払いサービスは行動情報などを使った与信となっている

従来の与信で設定される極度額は、職業や年収のような変化しにくい属性情報を使うため、「一度与信を決めたらなかなか変えられない」(同)という課題があり、社会情勢や経済情勢の変化でリスクが変わっても、それに合わせた変更がしにくい。AI与信の場合、「リアルタイムでその時々のリスクを判定し、極度額を毎月変動させられる」と山本氏は説明し、メルペイスマート払いのビジネス自体のリスクも抑えられる……と言う。

海外のBNPL事業者は、後払い決済だけでなく、決済を起点とした金融サービスなど「スーパーアプリ化しようとしている」(同)という。メルペイを含めて、日本ではまだそうした拡大は広まっていないが、山本氏は「今後多くのサービス分野に広がっていくのがトレンドになる」と指摘している。