米IC Insightsは毎年12月に世界各国に存在する半導体製造ラインの生産能力を調査してきたが、このたび2018年12月度の国別月間生産能力の調査結果を発表した。

こうした半導体生産高の統計は、伝統的に、工場の所在国によらず本社所在国によって国別分類しているが、IC Insightsの生産能力調査は、本社所在国にはよらず、実際にファブが存在する国別に集計している。したがって、例えばマイクロンメモリジャパンの広島工場(旧エルピーダメモリ)の生産能力は日本の生産能力として集計されている。同様に、韓Samsung Electronicsの米国テキサス州オースチン工場の生産能力は米国の生産能力として集計されている。

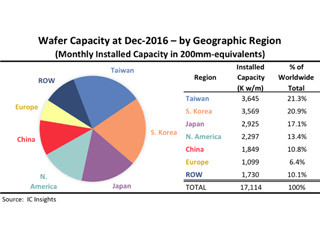

同社の調査によると、世界全体の半導体生産能力は、月産1890万枚(2018年12月時点、200mmウェハ換算)であった。世界で一番半導体の生産能力が大きいのは台湾で、月産412万6000枚ウェハ、シェアは21.8%で、2017年12月の21.1%から0.7ポイント上昇しており、2015年以来、世界最大の生産能力国となった。

生産能力第2位は、月産403万3000枚ウェハの韓国で、シェアは21.3%。1位の台湾との差はわずかであり、TSMC、Samsung、SK Hynixの3社は、生産能力の点で世界の3大半導体メーカーであるといえる。TSMCは、台湾全体の半導体生産能力の67%を占め、SamsungとSK Hynixの生産能力の合計は韓国全体の生産能力の94%を占めている。

-

2018年12月時点での国・地域別月間半導体生産能力(単位:1000枚ウェハ/月)とシェア(%)(200mmウェハ換算) (出所:IC Insights)

第3位は、シェア16.8%で日本。東芝メモリとルネサス エレクトロニクスの生産能力の合計が、日本全体の生産能力の62%を占めている。半導体産業が凋落しているとされる日本のシェアが世界3位とは意外と思われるかもしれない。エルピーダメモリは、Micronに売却され、パナソニックの主要半導体製造基地であった北陸3工場はTower Jazzとの合弁企業へ移管、富士通は、三重および会津若松の量産工場を台UMCおよび米ON Semiconductorに売却したが、いずれのファブも、オーナーが替わっても日本国内にとどまって操業を続けており日本国内での生産能力が保たれている。しかも、日本では、150mm以下の小口径ウェハを処理するレガシー半導体ファブが世界で一番多い。

4位は、北米(米国、カナダ)だが、まもなく肉薄している5位の中国に抜かれる可能性が高い。中国の2017年のシェア10.8%だったが、2018年には12.5%へと拡大し、今後も成長が予測されているためだ。2018年には、中国を拠点とする新興企業とその新しいウェハ製造工場についてさまざまなニュースや噂が流れたが、グローバル企業が中国での製造拠点を拡張しているため、今後とも中国の生産能力は増加が続くと予想される。中国の台頭により、北米およびROW(その他の地域:具体的には主にイスラエル、シンガポール、マレーシア。生産能力はわずかだがロシア、ベラル―シ、オーストラリアを含む)の 生産能力のシェアは低下している。ROWは、2017年の9.5%から2018年の8.7%へと0.8ポイント下落。北米も、2018年は0.4ポイント下落している。