マネーフォワードはこのほど、メディア向けにFintech(フィンテック)をめぐる最新トレンドの解説会をオンラインで開催した。解説会ではマネーフォワード 執行役員 サステナビリティ担当 Copa Fintech研究所長の瀧俊雄氏が説明に立った。

今回はGreen Fintech(グリーンフィンテック)、Web3、ペイロールカード、インボイスといったトレンドについて紹介され、本稿ではWeb3、インボイス、グリーンフィンテックの3つのトピックを抜粋してお伝えする。

Web3の動向

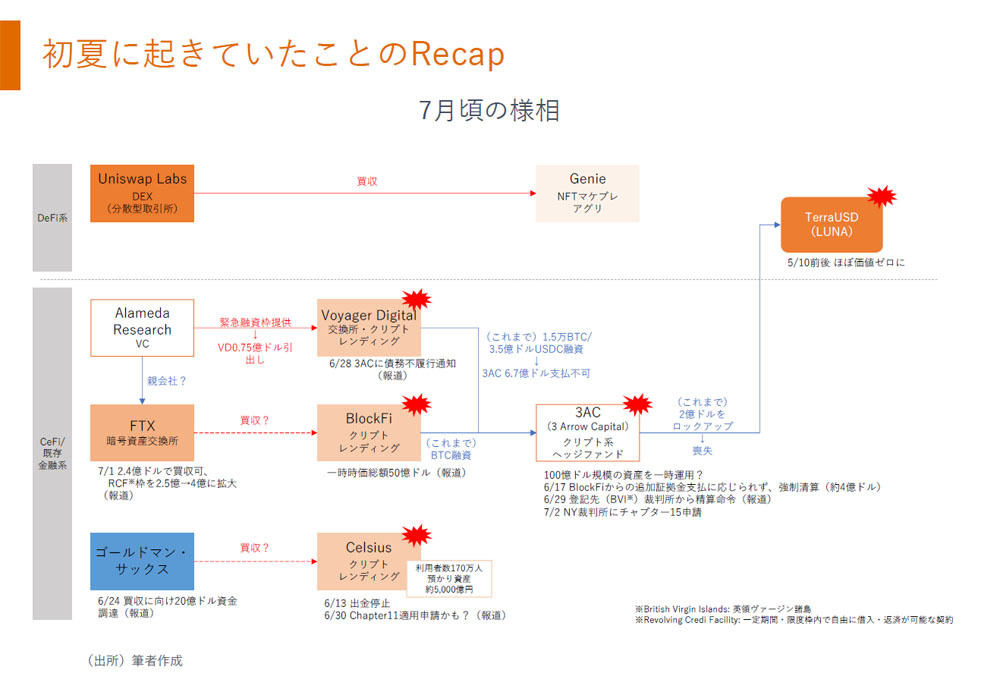

まずはWeb3から。瀧氏は現状について「今年6月~7月に仮想通貨ヘッジファンドのThree Arrows Capitalが破綻し、関連していた企業も連鎖的に破綻しましたた。これは、CeFi(中央集権的金融)と確定利回りの性質で起きていました。現状では暗号資産取引所であるFTXの存在感が非常に大きくなっています」と俯瞰する。

-

マネーフォワード 執行役員 サステナビリティ担当 Copa Fintech研究所長の瀧俊雄氏

その半面、DeFi(Decentralized Finance:分散型金融)では上記のようなことは発生しておらず、本質的な価値はインシデントを通じても守られていたという。

同氏は「実際、CoinbaseやRobinhood、Blockなど上場銘柄の株価は、暗号通貨の値段に収益源が依拠しているため非常に厳しい状況です。仮想通貨の売買がイノベーションのビタミンとなっていたが、当面フリーズするのではないでしょうか」と見込む。

-

DeFi系とCeFi系で今年の初夏に発生した事象の経過

一方、“Why Blockchain?”(なぜブロックチェーンなのか)として、ブロックチェーンの必要性が再考されている。2018年に出版した「ブロックチェーン技術の未解決問題」で提起されたことは、現状でも概ねそのままの状態(下記を参照)だという。

暗号技術としての安全性とシステム全体での安全性の検証が十分になされていない

暗号技術を利用したシステムにおける運用が十分に検討されていない

スケーラビリティと非中央集権性のトレードオフ

分散したデータの更新に関する完全性

「個人的にブロックチェーンは、確率論的にマシなものとして存在していると思います。ただ、確率論でマシであり、絶対的とは言えない以上、絶対が求められるものに対して社会に存在している“信頼する”というコストの高さに依存するトピックです。信頼のコストが高い空間だと、アルゴリズムや仕組みによる承認が価値を持ちやすい。また、実用性ドリブン、調整コストの低減に着目する、という観点でクリエイターエコノミーとは相性が良いですが、金融や法人契約、大規模取引とは相性が悪いです」(瀧氏)。

メタバース内で完結する流動性の高さ、価値変動の速さは無視できない

さらに、NFT(非代替性トークン)に関して瀧氏は「ある電子ファイルを『保有』するというものであり、流通する際にクリエイターに価値が還流する仕組みを作ることができる」」と説明する。

ただ、同氏によるとウォレット(暗号資産やNFTを保管・管理するためのシステム)については課題が山積しており、PCや記憶媒体などが破損した場合のリスク対応として、結局はGAFAM(Google、Apple、Facebook、Amazon、Microsoft)など、プラットフォーマーのクラウド(Web2)で保管していく可能性が高いとの認識を示す。

上記のような観点で、昨年末に元Twitter CEOのジャック・ドーシー氏は脱・中央集権を掲げるWeb3がVC(ベンチャーキャピタル)の資本のコントロールから逃れられていないことに対する皮肉をツイートしている。

こうした、ブロックチェーン、NFTにおける現況をふまえて、Web3とトークンエコノミーは実世界とメタバース間の価値交換ではサイバーセキュリティや認証機関の存在=両方をつなぐポイントに問題はあるものの、メタバース内で発生して、とどまる付加価値の流動性の高さ、価値変動の速さには無視しえない可能性があると、瀧氏は話す。

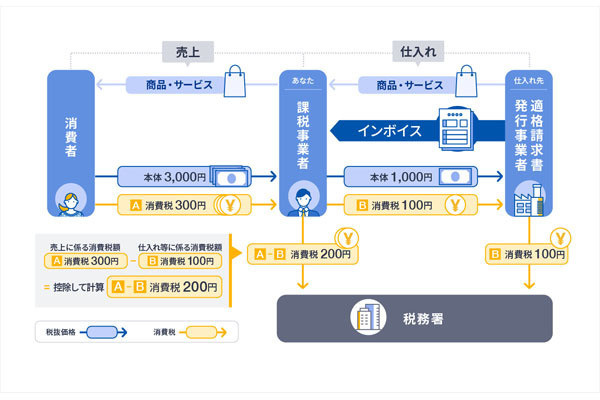

他方、Web3関連のスタートアップに対して、現状で政策として実現できていることは、今年8月に一部報道において経済産業省と金融庁が暗号資産の課税見直しの方針が伝えられた。

従来、Web3関連の事業を手がける企業は保有する暗号資産に関して期末の時価をもとに課税されていたことから、資金調達のためにトークンを発行したスタートアップには資金繰りで負担が大きく起業や事業開発を阻害すると指摘されてきた。つまり、含み益に対して課税しているというわけだ。

そこで、こうした阻害要因を排除し、Web3の推進に向けて環境を整備するため、2023年度税制改正で法人が発行した暗号資産のうち、当該法人以外に割り当てることなく、継続して保有するものについては課税対象外にするということが、金融庁の要望書として提出されている。

同氏は「ある意味で政策としてはこれしかなく、Web3に関連する部会なども進んではいるものの、含み益課税をなくしただけで、海外に流出した人材は戻ってくるのか、ということを冷静に考えなければならないと感じています」と述べていた。