英Wiseは1月24日、日本を含む11カ国を対象に実施した、中小企業のグローバル展開に関する調査の結果を公表した、調査の結果から、日本の中小企業がグローバル展開する際には国際決済や海外送金で障壁に直面することがが明らかになったという。そこで、日本の中小企業が抱える課題などを、Wiseの日本法人でディレクターを務める勢井美香氏が解説してくれた。

なお、今回の調査はイギリス、スペイン、スイス、フランス、ドイツ、オーストラリア、シンガポール、日本、ニュージーランド、アメリカ、カナダの11カ国を対象に実施したもので、各国の中小企業の上級意思決定者4835名が回答した。日本からは524名の企業経営者が回答している。

-

ワイズ・ペイメンツ・ジャパン ディレクター 勢井美香氏

日本の中小企業のグローバル展開を阻む大きな障壁は海外送金

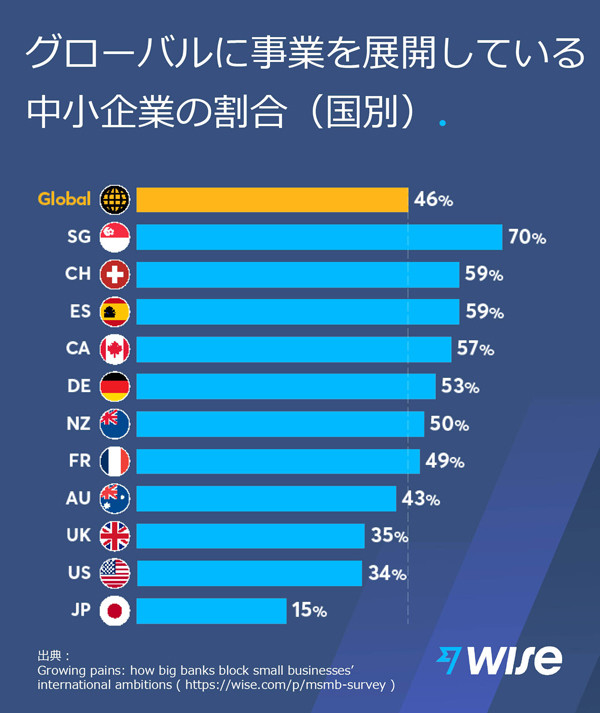

今回の調査の対象となった世界の中小企業のうち、56%が資金不足や国際決済などの理由からグローバル展開を阻まれたと回答している。そうした中、グローバル展開している企業の割合は世界の平均が46%だったのに対して日本はわずか15%だったという。また、今後5年間でグローバル展開の予定があると回答した企業は、世界の平均が26%だったのに対し日本では10%にとどまる。

また、すでにグローバル展開している日本の中小企業のうち73%が「5年前と比較してグローバル展開が困難になっている」と回答したのだという。その主な理由として、「関税・税金」と「国際決済および海外送金」を挙げる経営者が多いそうだ。

グローバル展開している国内中小企業の39%が海外送金に伴う問題点として「わかりにくい/想定外のコスト」を挙げている。これは世界平均の27%を上回る結果だ。これに、「高い手数料」(37%)、「複雑なプロセス」(32%)が続く。一方で、海外送金時に実際に負担しているコストについて正しく理解している経営者はわずか23%なのだそうだ。

しかし、82%の国内中小企業が海外送金に銀行と銀行カード決済を利用しており、その理由を「顧客が銀行の利用を好むため」と回答したとのこと。

国際送金に関する世界のトレンドに目を向けると、やはり新型コロナウイルスの感染流行によってデジタルソリューションへの注目が高まっているという。コロナ禍では銀行窓口に人が集まる機会が減少し、窓口業務を代替するソリューションが台頭している。

もう一つのトレンドとして、各国の政府間で「海外送金に関する煩雑さやコスト問題を改善しなければならない」という議論が活発化している。G20でも議題になるなど、「より安く」「より早く」「より便利に」海外送金が行えるように話し合いが進められているようだ。

「こうした2つの軸の世界的なトレンドに対して、日本はまだ追いつけていないというのが正直な感想です」(勢井氏)

-

資料:ワイズ・ペイメンツ・ジャパン

日本企業の海外送金対応が遅れる理由とは

2021年5月に改正資金決済法が施行されるまで、銀行以外の事業者が送金サービスを提供する際は1件の取引につき100万円が上限とされていた。そのため、海外送金サービスを展開する資金移動業者は100万円を超える規模の取引には対応できなかった。

2021年に改正資金決済法が施行されたことで、第一種から第三種までの3類型のライセンスが発行されるようになっている。特に、第一種資金移動業のライセンスは1件あたりの上限であった100万円が撤廃されたことで、銀行以外の事業者間における海外送金にも対応できるようになったのだ。同社も第一種ライセンスの取得を目指しているという。

「規制が緩和されたとはいえ法改正からまだ日は浅いので、銀行以外の海外送金の手段があることをもっと情報を発信していかなければと思っています。中にはデジタルソリューションに抵抗感を持つ方もいらっしゃるでしょうが、安心して使っていただけるようセキュリティ面でもさらに努力を重ねたい」と勢井氏は話した。

WiseのAPIを介した決済インフラ

銀行を介した海外送金は、すべての銀行が独自に行えるものではない。各国のコルレス銀行と呼ばれる中継役の銀行が仲介役となり、SWIFTと呼ばれるネットワークを介して行っている。例えば日本からアメリカへ送金する場合は、日本の送金人の銀行から国内のコルレス銀行へ国内送金され、ここからアメリカのコルレス銀行へ国際送金される。そのあとにアメリカのコルレス銀行から受取人の銀行へと国内送金される流れだ。銀行間での送金に手数料が発生するため、海外送金は高額になりがちなのである。

一方でWiseの場合は、SWIFTを使うのではなく世界各国に銀行口座を開設して国内送金を利用した仕組みで送金を行う。日本からアメリカに海外送金する場合には、日本の送金人の銀行から同社の日本口座に国内送金する。そのあと同社のアメリカ口座からアメリカの受取人の銀行へ国内送金する流れ。銀行間の海外送金が不要になるため、比較的安価に海外送金できる仕組みなのだという。また、ほかの銀行を介さないので手数料や入金時刻などを明確に示せる点も特徴である。

同社はこの仕組みをAPI(Application Programming Interface)で提供しており、金融機関や企業がすでに使用しているプラットフォームに連携できるという。このAPIを通じて国際的な業務の効率化や新市場におけるビジネス創出、連携先のサービス強化を支援している。

「当社のAPIをパートナー銀行に導入してもらうことで、お客様としては海外送金の手数料が下がるため、銀行にとってもお客様満足度の向上が狙えます。AML(Anti-Money Laundering)やCFT(Countering the Financing of Terrorism)対策が厳しくなる中で、この部分を当社に任せていただければ銀行の人件費削減にも役立てるのではないでしょうか」(勢井氏)

現時点で、このWiseプラットフォームは17の金融機関で導入されているという。近年はエンベデッド・ファイナンス(金融機関以外の企業による組み込み金融サービス)なども需要が高く、最近では「Google Pay」でも一部の通貨に導入されているとのことだ。

「今後は東京や大阪などの大都市圏を中心に国際都市化が進む流れは避けられないと思います。旅行に行かなくてもオンラインショッピングなどで、海外送金を利用する機会は増えるでしょう。こうした流れの中で海外送金は今後ますます必要不可欠になるはずでず。セキュリティ面はもちろんのこと、高い技術力と意思決定のスピード感が求められる領域に挑戦したい方は、ぜひ一緒にチャレンジしましょう」(勢井氏)