国際送金や決済のプラットフォームを提供するSWIFT(国際銀行間通信協会)は9月2日、「決済サービスの高度化」をテーマにした記者説明会を実施した。

SWIFTは6月に「『決済サービスの高度化』についての考察』と題した業界分析レポートを発行しており、説明会ではまず、SWIFTジャパン 代表のアラン・デルフォッセ氏が、同レポートをもとにSWIFTが目指す姿を説明した。デルフォッセ氏は、「日本の決済システムを効率的に国際決済システムにつなぐうえでは、さまざまな課題があり、解決のための業界横断的なコラボレーションを呼び掛けていきたい」と語った。

-

SWIFTジャパン 代表 アラン・デルフォッセ氏

現在、資金決済や証券決済に関わる金融機関など9500社のほか、2000以上の多国籍企業がSWIFTのネットワークに参加。2021年7月には、中小企業および個人の小口国際送金を、低コストで迅速に実現できる新サービス「SWIFT Go」の提供を開始している。

レポートの内容については、SWIFTジャパン ビジネスイノベーションディレクターの鈴木咲子氏が解説。世界における決済サービスの動向や日本の決済サービスの変遷などを挙げた。

国際的な標準化に先駆けて、日本では全銀ネットやCAFISといった独自のフォーマットベースで決済システムやネットワークが設計され、世界でも早い段階から即時決済サービスを導入してきた。だが、日本では現在、グローバルスタンダードへの対応と相互接続性、デジタル化への対応などの面で課題が出てきているという。

「多くの改修により、レガシーと呼ばれる複雑なシステムが現行で利用されており、また日本語の文字セット(カタカナ)を標準としていることから、グローバルなシステムとのやりとりに問題がある。エンド・ツー・エンドの送金時間はグローバル平均より遅く、リテール向けの送金サービス利用も進んでいないのが現状だ」と、鈴木氏は指摘する。

-

SWIFTジャパン ビジネスイノベーションディレクター 鈴木咲子氏

SWIFTは今後、日本市場に向けて、国際送金の標準規格であるISO20022の導入支援や小口の国際送金サービスの提供を強化する。また、新たに、ISO20022をベースにクラウドやAPI技術を活用した包括的なプラットフォームを構築。金融機関とフィンテックなどの事業者の協業やエンド・ツー・エンドでの送金を即時提供可能なサービスの促進などを通じて、日本の決済サービスの高度化を支援する考えだ。

-

SWIFTは包括的なプラットフォームで日本の決済市場を支援する

国内で将来求められる金融サービスについては、フューチャー 取締役で、「デジタル通貨フォーラム」の座長も務める山岡浩巳氏がコメント。現代の決済サービスに求められる要素やそれを実現する技術に触れた。

-

フューチャー 取締役 山岡浩巳氏

安全に早く送金できることはもちろん、決済情報にさまざまなデータを乗せて処理したいニーズが国内では高まっている。他のサービスとの連携もさまざまな業界で検討され、データ利用と保護への配慮は最重要事項となっており、デジタルエコノミー発展の要としても決済サービスに期待が集まる。

内閣府をはじめとする政府が「Society 5.0」を目指す中で、山岡氏は「将来の金融サービスは、バーチャルとリアルが融合したものに変わっていく」と予想する。「金融はバーチャルに向いたサービスだが、一方でリアルな資産も多く持つ、それらから得られる情報とバーチャルな情報を融合して顧客にベストなサービスを提供するイメージだ」と山岡氏。

-

山岡氏が考えるこれからの金融サービス

すでに新たなテクノロジーの活用で、決済とそれ以外のサービスの垣根がなくなりつつあり、オープンAPIで相互のシステムがつながるオープンな環境と、そのためのデータの共有が重視される。しかし、山岡氏は「データをどう使うかが、金融の成否、ひいては産業の競争力を決めていくだろう。しかし、それはデータフォーマットの共有が大前提にあり、標準化への対応が今後の決済サービスに決定的な差を生む」と指摘した。

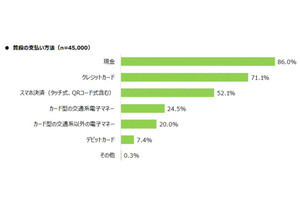

説明会の最後には、インフキュリオン 代表取締役社長で一般社団法人Fintech協会 常務理事の丸山弘毅氏が、毎年、2万人に実施しているWebアンケートを基に、国内の決済動向とトレンドを読み解く。丸山氏は、QRコード決済に注目する。

同社の調査によれば、クレジットカード、FeliCa型電子マネー、ブランドデビット、ブランドプリペイド、QRコード決済のうち、新型コロナウイルスの感染流行後も他の決済サービスが横ばいの中、QRコード決済の利用率は伸び続けた。ブランドデビットは10代・20台で利用率が20%超も、30台以降では10%台に落ち、クレジットカード、FeliCa型電子マネーに続き、QRコード決済は全年齢階層の役半数が利用しており、丸山氏は「クレジットカードに続くスタンダード決済に育ってきている」と読み解く。

-

インフキュリオン 代表取締役社長 丸山弘毅氏

キャッシュレス決済を利用する理由については、「支払いの早さ」や「ポイントなど特典が有利」、「大金を持ち歩かなくて済む」などが上位に続き、「現金に触りたくない」「店員との接触を少なくしたい」といった、新型コロナウイルス感染拡大を受けた意向も出てきている。

この他、銀行口座の残高や明細の確認、銀行口座からの振込・振替など金融デジタルチャネルの利用者も増え、アンケート回答者の44%が外出自粛による買い物行動変化があったと回答した。実際の買い物ではECの伸長だけでなく、オンラインによる注文・決済などの利用が増したという。

「金融行動のデジタル化だけでなく、日常生活のデジタルシフトは顕著で、買い物やサービス利用において、決済の瞬間だけをデジタル化するのでなく、一連の流れがデジタルでつながるトレンドが今後も続くのではないか」(丸山氏)