北東アジア地域の市場予測

次に、北東アジア地域の市場予測を見てみる。ここでいう市場とは、旅客輸送の市場ではなく、そこで使用する機材の市場である。

-

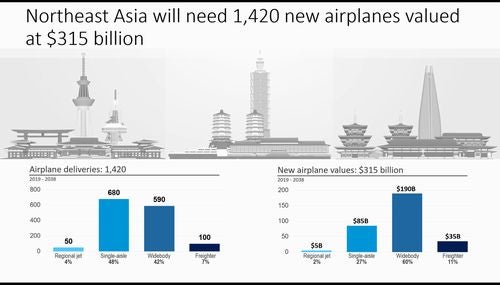

北東アジア地域において、2019~2038年の間に見込まれる需要。ワイドボディ機と単通路機の差が比較的少ないのが特徴 資料 : Boeing

-

こちらは同じ期間におけるワールドワイドの予測で、単通路機がワイドボディ機よりもずっと多い。ただし単価が違うから、金額ベースだと差は大きく縮まる 資料 : Boeing

-

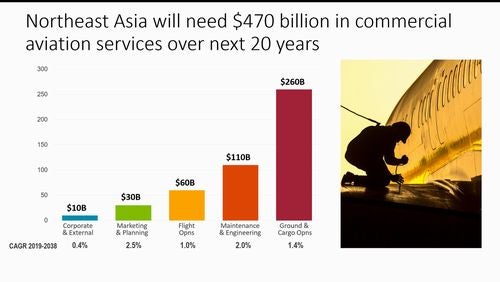

機数や便数が増加すれば、それを支援するための関連業務の需要も増大する 資料 : Boeing

上の資料にあるように、北東アジア地域ではワールドワイドと比べるとワイドボディ機の需要が大きく、単通路機との差が少ないとの予測になっている。

需要が大きい一方で、空港のキャパシティの制約などによって運航可能な便数が限られて、1機あたりのキャパシティを多くする方向に働いているのだろうか? それとも、欧米と比べると長距離の渡洋路線が多いという意味だろうか?

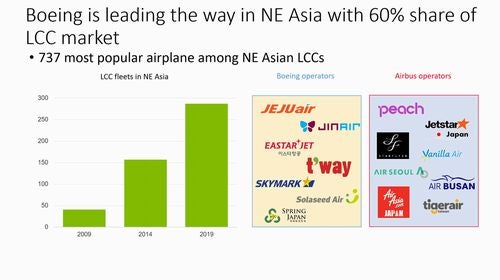

ボーイングの市場予測資料で興味深かったのは、「北東アジア地域のLCCではボーイング737シリーズのオペレーターが多い」というくだりだった。確かに、日本国内のLCCではA320シリーズの姿が目立つが、韓国のLCCでは737を使用しているところがけっこう目に付く。これは成田空港で外撮りしていると容易に理解できる。

-

北東アジアLCCでは737のシェアが大きいというデータ 資料 : Boeing

どうしてこのような違いが現れたのかはわからない。エアラインは機種選定に際して、細々した理由を明らかにしないのだから当然だ。しかし少なくとも、韓国のLCCにおいて、なにかしら「737のほうが良い」と判断させる理由があったのは確かであろう。

ワイドボディ機と比較すると単通路機の単価は低いから、数量ベースでは単通路機のほうが多くても、金額ベースでみると差は大きく縮まる。そうはいっても、民間輸送機事業における単通路機の比重は大きいので、ボーイングとしては737MAXの運航や納入が止まっている現状は辛いところだろう。

リージョナル機の市場は小さいとの予測

ところで。ボーイングは、ブラジルのエンブラエルが手掛けているリージョナル機の事業に参画して、10月3日に「ボーイング・ブラジル-コマーシャル」という新会社を立ち上げる、と発表した。出資比率はボーイングが80%、エンブラエルが20%だから、実質的にエンブラエルE-Jetの事業をボーイングの傘下に入れるような形である。

エンブラエルはリージョナル機市場の大手で、日本でもJ-AIRやフジドリームエアラインズで使用している。ところが先の図を見ると、そのリージョナル機の市場規模は数量ベースでも金額ベースでも、あまり大きくならない、との予測になっている。ワールドワイドでも、北東アジアでも、その傾向は同じだ。

すると、ボーイングはこの分野にどこまで重点を置いて、アグレッシブに攻めてくるのだろうか。エンブラエルの競合であるボンバルディアのCシリーズを自社の製品ラインに組み込んだ、エアバスへの対抗という一面はあるのだろうが。

以上が、ボーイングの調査部門による市場予測に基づく分析となる。あくまでこれは「ボーイングの調査部門による市場予測」だが、手前味噌な市場予測を出して実情と乖離しても、自らの首を絞めるだけである。適切なデータを積み上げた上で予測を行っているのは確かだ。ただ、外的要因に影響される部分や予測不可能な要因もあるから、実際に市場が予測通りに動くかどうかはわからない。

ともあれ、民間輸送機市場の現況がどうなっていて、メーカーが市場の将来をどう見ているかを知るのに、こうした市場予測は興味深いツールとなる。

その市場予測が、発表されるごとにどう変化しているのか。その差分を見ていくのも面白いかもしれない。データが十分に積み上がったら記事にしてみたいところだ。

著者プロフィール

井上孝司

鉄道・航空といった各種交通機関や軍事分野で、技術分野を中心とする著述活動を展開中のテクニカルライター。

マイクロソフト株式会社を経て1999年春に独立。『戦うコンピュータ(V)3』(潮書房光人社)のように情報通信技術を切口にする展開に加えて、さまざまな分野の記事を手掛ける。マイナビニュースに加えて『軍事研究』『丸』『Jwings』『航空ファン』『世界の艦船』『新幹線EX』などにも寄稿している。